【报告解读】2025年美国半导体行业发展现状总结

- 2025-07-24 08:00:00

请通过公众号发送消息:SIA,免费获取该报告的完整英文版。

一、引言

半导体是现代科技的基石,支撑着从智能手机到AI数据中心等各类数字技术的发展。2025年的半导体不再仅仅是消费电子的组成部分,更是推动美国未来发展的关键力量,广泛应用于人工智能、量子计算、先进通信网络及国防系统等领域。《2025年美国半导体行业现状报告》由美国半导体行业协会(SIA)发布,全面总结了美国半导体产业的生态系统、全球供应链竞争态势、市场份额、政策动向等方面的现状与趋势。

二、美国半导体产业生态体系

1.制造业:投资激增,产能翻番

过去数十年,美国在全球芯片制造中的份额从1990年的37%下降至2022年的10%。为扭转颓势,自2020年以来,美国启动了一系列制造激励计划。至2025年7月,已有超100个项目在28个州落地,撬动超过0.5万亿美元的私营投资,预计可在2032年前将美国晶圆制造产能提升三倍,创造逾50万个就业机会。

2025年新立法将“先进制造投资抵免(AMIC)”的税收优惠从25%提升至35%,为继续扩大制造投资奠定基础。

2. 研发:政府与私营部门合力推进

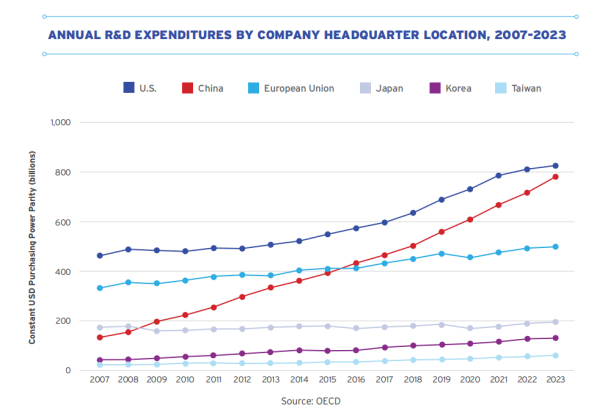

此图展现了各国公司在半导体领域研发投入资金。可见美国公司的研发费用一直处于领先状态,在近几年中国公司的研发费用增势非常迅猛,和美国的差距也越来越小。

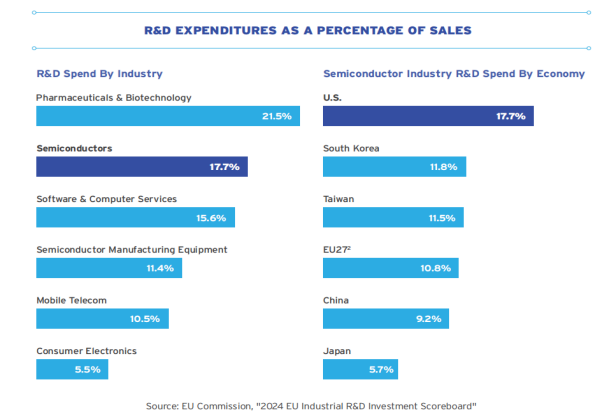

美国在半导体研发上的投入长期处于全球领先。2024年,美国半导体行业研发投入达627亿美元,占销售额的17.7%,仅次于生物医药行业。该高投入策略帮助美国维持了技术领先与市场主导地位。当前主要支持机构包括国家科学基金会(NSF)、国家标准与技术研究院(NIST)、能源部科学办公室(DOE)及全国半导体技术委员会(NSTC)等。

3. 设计:全球领先但压力重重

芯片设计作为产业链的关键环节,在美国具备深厚基础。美国企业在EDA工具、芯片架构与IP核等方面具备领先优势。但当前他国纷纷出台激励政策追赶设计领域,而美国的研发税收抵扣率(9.5%)在主要经济体中排名最低,不利于本土企业竞争。

报告呼吁将AMIC拓展至设计与研究环节,以提升吸引力。同时也强调了保持市场开放的重要性,只有让美国自由进入海外市场,才可保障其盈利,从而反哺更多资金投入设计和创新。

4. 人才:面临短缺,挑战迫近

截至2024年,美国半导体行业直接就业人数为34.5万人,分布于芯片设计、制造、设备与EDA等环节。然而,随着产业的迅速扩张和技术的飞跃发展,美国面临严重的半导体技术人才缺口。预计到2030年,仅半导体行业就将缺口6.7万名技术人员,美国整体STEM领域人才缺口达140万人。

报告中提出了多项措施,呼吁政府和业界携手行动。首先需要加强本土人才培养,加大对STEM教育投入;其次改善移民政策以吸引海外人才至关重要,这有利于短期内弥补国内人才不足;第三,企业和政府可以联合推出再培训和技能提升计划,针对转岗或升级技能的工人,提供培训资源以满足半导体制造和设备维护岗位的需求。

三、全球供应链与国际竞争格局

1.各国竞逐,美国政策仍具优势

全球半导体产业的地缘竞争日益激烈。报告列举中、美、欧、日、韩等的代表性政策与激励,这给全球供应链带来新局势:政府支持成为影响产业布局的重要因素。

在制造设备领域,美国企业仍掌握全球约一半市场份额。但在原材料方面,美国高度依赖亚洲(特别是台、日、韩、中)供应。为了克服美国长期存在的制造成本劣势,就必须持续投入公共和私营部门资源于半导体行业。

2. 贸易依赖显著,市场开放为要

美国半导体行业约70%的收入来自海外客户。2024年出口额达570亿美元,位列第六,仅次于成品油、原油、天然气、飞机和汽车等。该行业已连续近30年保持贸易顺差。

总体而言,在全球供应链方面美国采取的是“竞争中合作”的策略:一方面通过国家补贴和激励参与全球军备 竞赛式的产业投资,巩固自身优势环节;另一方面,通过国际合作和贸易协议整合盟友力量,弥补自身短板并开拓市场。报告认为,只有在竞争与合作两方面同时发力,美国才能建立起既强大又具有韧性的半导体供应链体系,支撑国内产业长期健康发展。

四、全球市场份额与未来增长前景

1.美国市场份额稳居首位

2024年,美国半导体企业全球销售额为3180亿美元,占全球50.4%的市场份额,远超第二位的韩国(21.1%)以及紧随其后的欧洲、日本和中国等地区。这种市场主导地位形成“创新良性循环”:销售 → 研发投入 → 技术领先 → 销售增长。

2. 市场规模创纪录,AI成最大推手

2024年全球半导体销售额达6305亿美元,同比增长19.6%。其中,美国市场增长45.2%。

高性能计算芯片(如逻辑、DRAM)表现尤为亮眼,逻辑产品2024年销售额达2158亿美元,DRAM销售增长82.6%。

预计2025年全球销售额将达7010亿美元,2030年有望突破1万亿美元。

五、人工智能与半导体的共生演进

AI是推动半导体需求增长的核心动力。训练一个AI系统所需的芯片涉及整个技术堆栈:CPU、GPU、ASIC、内存、高速通信芯片、功率管理、模拟/数模转换器等。AI应用的普及使芯片性能、功耗、延迟等要求愈发严苛,也推动半导体设计和制造的革新。

报告指出,AI对经济的贡献预计在2030年前超过15万亿美元,美国如能保持半导体领先,将直接获益于这一浪潮。

六、政策建议与未来重点

SIA在报告最后提出七大政策议程:

1. 制造与研发激励:延长并扩大CHIPS法案与AMIC税收抵免;

2. 税收体系改革:提升设计与研发环节税收激励;

3. 科研投入:增加联邦对半导体与物理科学领域基础研究支持;

4. 人才与移民政策:扩大STEM人才管道与国际高端人才引进;

5. 贸易与供应链韧性:深化与盟友的供应链合作,保障原材料供应安全;

6. 出口管制与技术限制:平衡国家安全与产业开放,实现安全与繁荣双赢

7.环境与能源监管:简化许可手续提升审批效率,同时也要维护劳动者安全和环境标准

结语

《2025年美国半导体行业现状报告》清晰展现了一个积极变革、强势复苏的美国半导体产业图景。尽管国际竞争愈发激烈,但在政府政策助推、私营资本积极投入、技术持续领先的多重合力下,美国依然在全球半导体舞台上占据主导地位。未来十年,将是决定其是否能继续引领下一轮科技浪潮的关键时期。唯有在产业政策、技术创新、人才建设等方面多点发力,才能确保这一关键领域的持续繁荣与国家战略安全。

芯启未来,智创生态

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊