2025年中国氟化工产业链图谱及投资布局分析

- 2025-07-25 07:00:00

氟化工是以含氟材料为核心产品的化工子行业,涵盖无机氟化工和有机氟化工两大领域,因产品高性能、高附加值被称为“黄金产业”,在新能源、电子信息、国防军工等战略新兴产业中具有不可替代的作用。

Part.01

产业链

氟化工是以萤石(氟化钙)为资源基础,通过氢氟酸等中间体,生产含氟无机物和有机物的产业。氟化工产业链上游原材料包括萤石、氢氟酸等,中游氟化工产品包括含氟高分子、含氟制冷剂、含氟精细化学品、氟化盐等,下游应用领域包括建筑纺织、橡胶涂料、家电汽车、轨道交通、国防军工、航空航天、电子信息、新能源等,形成从资源开采到高端制造的完整链条。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.全球萤石储量分布

萤石是重要的非金属矿物资源,是氟化工产业的关键原材料。中商产业研究院发布的《2025-2030年中国萤石行业市场调查研究及投资战略咨询报告》显示,全球萤石储量分布呈现高度集中的特征,墨西哥、中国、南非、蒙古国为四大核心储量国,合计约占全球总储量的75%。其中,中国储量约6700万吨,占比23.9%,位列全球第二。

数据来源:中商产业研究院整理

2.中国萤石产量情况

中国是世界上最大的萤石生产国之一,萤石产量占世界总产量的57%-77%。中商产业研究院发布的《2025-2030年中国萤石行业市场调查研究及投资战略咨询报告》显示,2023年中国萤石产量约630万吨,近五年年均复合增长率达12.03%,2024年产量约为660万吨。中商产业研究院分析师预测,2025年中国萤石产量将达到690万吨。

数据来源:中商产业研究院整理

3.萤石行业重点企业

基于萤石资源稀缺性、产业链整合能力、技术壁垒及新能源/半导体等高增长领域的布局,综合筛选出中国萤石行业最具发展潜力的5家企业,分别是金石资源、永和股份、巨化股份、多氟多、中矿资源。

资料来源:中商产业研究院整理

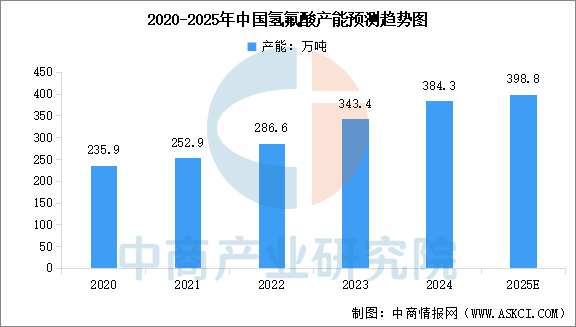

4.氢氟酸

氢氟酸作为氟化工行业的重要中间体,其应用广泛,特别是在制冷剂、含氟聚合物、含氟精细化学品等领域。随着氟化工行业的不断发展,氢氟酸的产能持续增长。中商产业研究院发布的《2025-2030年中国氢氟酸行业调研分析及市场预测报告》显示,2024年中国氢氟酸产能达到约384.3万吨,同比增长11.9%。中商产业研究院分析师预测,2025年中国氢氟酸产能将达到398.8万吨。

数据来源:中商产业研究院整理

5.氢氟酸重点企业产能

中国无水氟化氢重点生产企业有内蒙古金鄂博、瓮福集团、浙江巨化、永和股份、内蒙古东岳金峰、淄博飞源化工、福建龙氟、河南多氟多、青海西矿同鑫等,总产能合计约384.3万吨/年,占全球总产能约87%。

数据来源:中商产业研究院整理

Part.03

产业链中游分析

1.氟化工主要产品产量

受行业技术水平的提升、市场需求的增长以及上游原料供应充足等多方面的因素推动,中国氟化工主要产品产量保持平稳增长。中商产业研究院发布的《2025-2030年中国氟化工行业调研分析及市场预测报告》显示,2024年中国氟化工主要产品产量达到约410.5万吨,较上年增长1.2%。中商产业研究院分析师预测,2025年中国氟化工主要产品产量将达到435.1万吨。

数据来源:中商产业研究院整理

2.含氟制冷剂生产配额

制冷剂作为氟化工的主要产品之一,在氟化工行业占据重要地位。在氟化工中,制冷剂主要分为CFCs、HCFCs、HFCs和HFOs四类。中国目前主要应用的是第三代制冷剂,即氢氟烃(HFCs)类制冷剂。根据生态环境部发布的三代制冷剂配额明细,2024年中国三代制冷剂生产总配额为74.56万吨,其中内用配额34万吨。三代制冷剂生产配额共分为10个品种,其中R32/R125/R134a/R143a生产配额分别为23.96万吨、16.57万吨、21.57万吨、4.55万吨,合计66.65万吨,占三代制冷剂生产配额的比例为89%。

数据来源:生态环境部、中商产业研究院整理

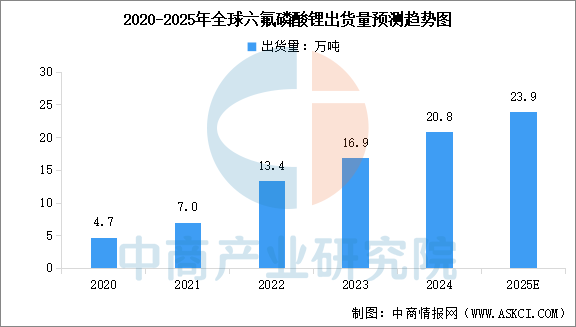

3.含氟精细化学品

含氟精细化学品包括含氟有机中间体、含氟电子化学品、含氟表面活性剂、锂电用含氟精细化学品等。六氟磷酸锂主要用作锂离子电池的电解质材料,随着新能源技术的快速发展,锂离子电池的需求迅速增长,六氟磷酸锂作为其核心材料之一,其需求也随之增加。中商产业研究院发布的《2025-2030年全球及中国六氟磷酸锂行业市场前景调查及投融资战略研究报告》显示,2024年全球六氟磷酸锂出货量达到20.8万吨,同比增长23.1%。中商产业研究院分析师预测,2025年全球六氟磷酸锂出货量将达到23.9万吨。

数据来源:EVTank、中商产业研究院整理

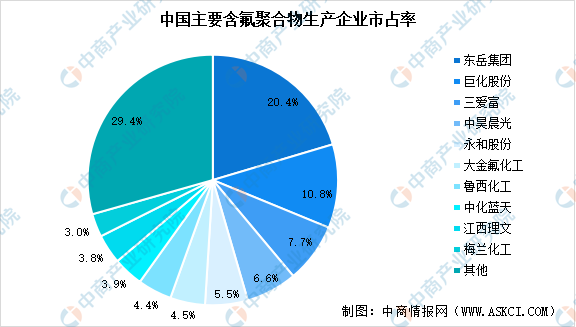

4.含氟聚合物

含氟聚合物,也称为含氟高分子材料,是指以C-C链为主链,在侧链或枝链上接有一个或一个以上的氟原子的聚合物。中商产业研究院发布的《2025-2030年中国氟化工行业调研分析及市场预测报告》显示,2023年我国四大含氟聚合物PTFE、PVDF、FEP和FKM总产能达约50.7万吨/年,产量约32.3万吨。中国主要含氟聚合物生产企业有25家,包括东岳集团、巨化股份、三爱富、中昊晨光、永和股份等,其中东岳集团含氟聚合物产品规模市占率达20.4%,位列第一;巨化股份市占率为10.8%,位列第二。

数据来源:ACMI、中商产业研究院整理

5.中国氟化工重点企业布局情况

中国氟化工行业已形成以巨化股份、多氟多、昊华科技、永和股份、三美股份等为代表的龙头企业集群,这些企业通过技术迭代、产业链整合和多元化布局,在制冷剂、含氟聚合物、新能源材料等领域占据主导地位。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.锂电池电解液

电解液作为电池中离子传输的载体,主要由锂盐和有机溶剂组成。中商产业研究院发布的《2025-2030年中国电解液行业市场前景预测与发展趋势研究报告》显示,2024年中国电解液市场出货量为147万吨,同比增长32%。中商产业研究院分析师预测,2025年中国电解液出货量将达167万吨。

数据来源:GGII、中商产业研究院整理

2.电子特气

中国电子特气市场规模呈现出稳步增长的趋势。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2023年中国电子特气市场规模249亿元,2024年市场规模约262.5亿元,中商产业研究院分析师预测,随着集成电路和显示面板等半导体产业的快速发展,电子特气的需求将持续增长,2025年中国电子特气市场规模将达279亿元。

数据来源:中商产业研究院整理

3.生物医药

近年来,政府鼓励医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能。中商产业研究院发布的《2025-2030年中国生物医药行业分析及发展预测报告》数据显示,2024年我国生物医药市场规模约为21359亿元,同比增长8.12%。中商产业研究院分析师预测,2025年中国生物医药市场规模将增至22427亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国氟化工行业调研分析及市场预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊