2025年中国EDA产业链图谱及投资布局分析

- 2025-07-24 07:00:00

EDA即电子设计自动化技术,是芯片设计环节中不可或缺的关键工具,是半导体/集成电路产业乃至全球数字经济的基石。

Part.01

产业链

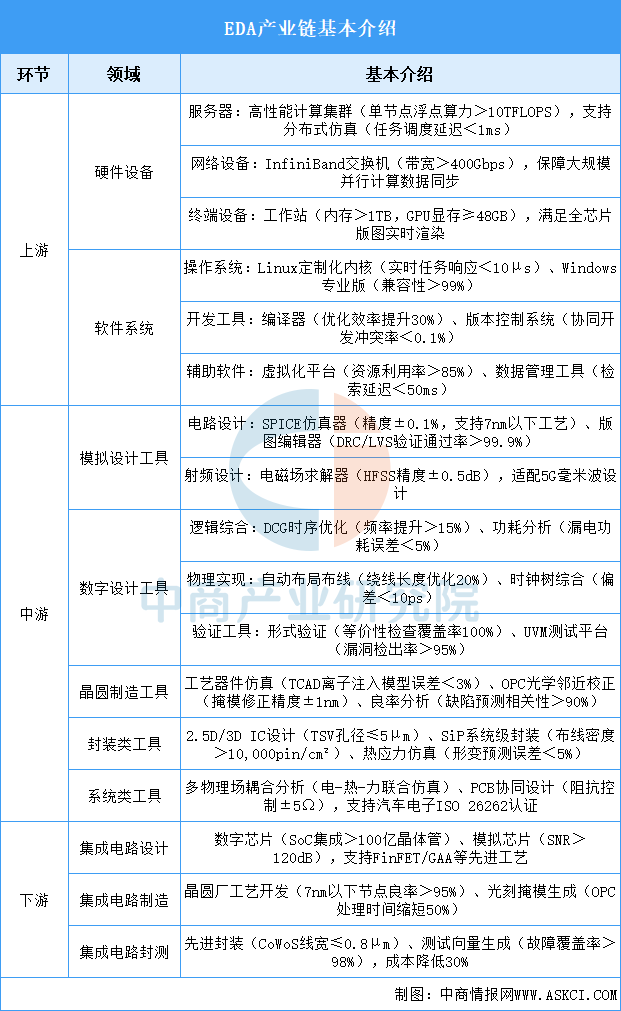

EDA产业链上游为设备与系统,其中硬件设备主要包括服务器、网络设备、电脑设备。系统主要为操作系统、开发工具、辅助性软件。中游为EDA工具,主要包括模拟设计类工具、数字设计类工具、晶圆制造类工具、封装类工具、系统类工具。下游应用领域为集成电路设计、集成电路制造、集成电路封测。

资料来源:中商产业研究院整理

EDA产业链以上游高性能硬件集群(算力>10TFLOPS/节点)与定制化软件系统(Linux内核实时响应<10μs)为基座,中游全流程工具链覆盖模拟设计(SPICE仿真精度±0.1%)、数字实现(时序优化频率↑15%)、制造良率(缺陷预测>90%)及先进封装(TSV孔径≤5μm),强力支撑下游集成电路从设计(百亿级晶体管集成)到制造(7nm良率>95%)、封测(CoWoS成本↓30%)全环节;未来发展聚焦AI驱动设计(自动布局效率提升50倍)、云原生架构(分布式仿真提速100x)、多物理场融合(电热力耦合误差<3%),亟需突破国产替代(14nm以下工具自主率>80%)、异构集成(3DIC热管理精度±1℃)及安全性(IP防篡改认证)三大瓶颈,以应对3nm以下工艺与Chiplet技术爆发需求。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.服务器

(1)市场规模

中国服务器市场规模持续扩大,带动云计算、人工智能、5G等产业链上下游协同发展。中商产业研究院发布的《2025-2030年中国服务器行业深度挖掘及投资决策分析报告》显示,2024年中国服务器市场规模为2492.1亿元,同比增长41.3%。中商产业研究院分析师预测,2025年中国服务器市场规模将达到2823.5亿元,同比增长13.3%。

数据来源:中商产业研究院整理

(2)竞争格局

在国家政策支持和信息安全需求的推动下,国产服务器厂商不断崛起,市场份额逐渐扩大。2024年中国x86服务器市场中,浪潮信息以30.8%的市场份额位居首位,超聚变市场份额为13.3%,位居第二,新华三市场份额为12.6%,位列第三。联想、宁畅、中兴位列4-6位,市场份额分别占比9.8%、8.3%、6.5%。

数据来源:IDC、中商产业研究院整理

2.网络设备

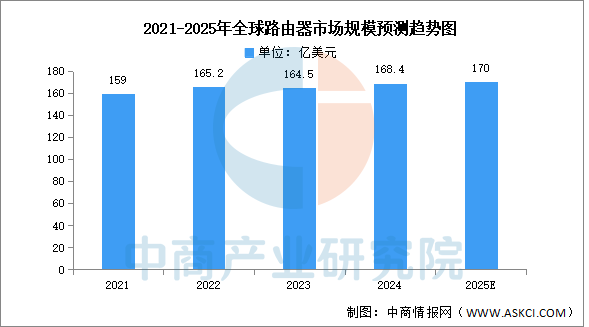

(1)路由器

路由器是连接两个或多个网络的硬件设备,在网络间起网关的作用,是读取每一个数据包中的地址然后决定如何传送的专用智能性的网络设备。中商产业研究院发布的《2025-2030年中国路由器行业前景预测与战略投资机会分析报告》显示,2023年全球路由器市场规模同比下降0.42%,达到164.5亿美元,2024年市场规模约为168.4亿美元。中商产业研究院分析师预测,2025年路由器市场规模将达170亿美元。

数据来源:中商产业研究院整理

(2)交换机

云计算、大数据、5G、物联网等信息技术的应用为网络设备行业带来了新的发展机遇。同时,国家不断在产业政策层面鼓励与支持信息化建设,如“互联网+”、工业4.0和新基建等,我国的网络设备行业迎来发展机遇。中商产业研究院发布的《2025-2030年中国交换机行业市场前景调查及投融资战略研究报告》显示,交换机在中国网络设备市场占据了绝大部分市场份额,2024年市场规模达到约为749亿元,中商产业研究院分析师预测,2025年中国交换机市场规模将增至839亿元。

数据来源:中商产业研究院整理

(3)重点企业

网络设备主要包括交换机、路由器、无线产品等。国内交换机市场的主要参与企业为华为、新华三、星网锐捷、思科、迈普技术和中兴。国内企业级路由器市场的主要参与企业为华为、新华三、迈普技术、思科、星网锐捷和Juniper。国内无线产品市场的主要参与企业为新华三、华为、星网锐捷、信锐技术、思科和TP-LINK。

资料来源:中商产业研究院整理

3.操作系统

操作系统领域呈现“国际巨头主导通用市场,本土企业聚焦垂直生态” 的双轨格局——微软、苹果凭借成熟生态占据消费与高端生产力市场,而国产阵营则通过信创政策与安全特性深耕党政、国防及特定行业,技术路线分化显著但尚未形成全域替代能力。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.市场规模

近年来,随着国内集成电路产业的快速发展以及5G、人工智能、物联网等新兴技术的普及,中国EDA市场规模呈现出快速增长的态势。中商产业研究院发布的《2025-2030年中国EDA软件行业深度挖掘及投资决策分析报告》显示,2024年中国EDA市场规模约为135.9亿元,近五年年均复合增长率达6.55%。中商产业研究院分析师预测,2025年中国EDA市场规模将达到149.5亿元。

数据来源:中商产业研究院整理

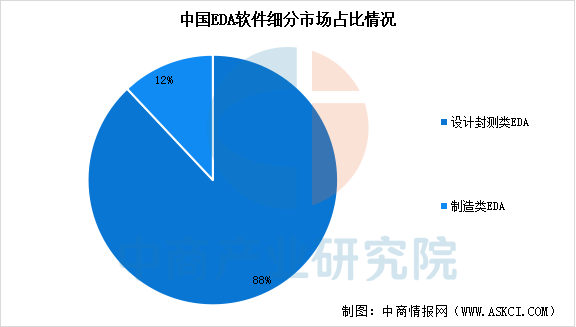

2.市场结构

按照产业链环节划分,EDA软件可分为设计类EDA、制造类EDA和封测类EDA三大类,其中设计类与封测类工具常被合并统计,形成“设计封测类EDA”这一细分领域。中商产业研究院发布的《2025-2030年中国EDA软件行业深度挖掘及投资决策分析报告》显示,2023年设计封测类EDA市场合计占比88%,制造类EDA占比相对较小,约为12%。

数据来源:中商产业研究院整理

3.制造类EDA

制造类EDA是晶圆厂的核心工具,涵盖工艺与器件仿真、器件建模、光刻掩膜优化、良率分析等环节。中国制造类EDA市场规模相对较小,但随先进制程需求增长,其重要性日益凸显。中商产业研究院发布的《2025-2030年中国EDA软件行业深度挖掘及投资决策分析报告》显示,2024年中国制造类EDA市场规模约为19.6亿元,较上年增长24.8%。中商产业研究院分析师预测,2025年中国制造类EDA市场规模将达到23.6亿元。

数据来源:中商产业研究院整理

4.企业潜力排行

EDA在工业中是大规模集成电路设计的基础工具,能辅助完成芯片设计、仿真、验证等流程,极大降低设计成本、提高生产效率,而EDA企业的兴起则是得益于集成电路产业的发展需求、技术进步以及政策支持等因素。

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国EDA相关A股上市企业中,上海市数量最多,共14家。广东省排名第二,共7家。北京市和江苏省均为6家,并列第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.集成电路市场

中国集成电路产业在全球市场中占据重要地位,已成为全球最大的集成电路消费市场之一。中国注重减少对国外半导体技术的依赖,加强国内生产能力,进一步加速了市场的增长。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路市场规模从2020年的0.88万亿元增至2024年的1.45万亿元,期间复合年增长率达到13.3%。中商产业研究院分析师预测,2025年中国集成电路市场规模将达到1.69万亿元。

数据来源:中商产业研究院整理

2.集成电路封测

中国半导体行业逐步进入周期上行阶段,在行业去库存逐步到位,数据中心、汽车电子等行业需求拉动以及消费电子产品政策利好的共同作用下,市场逐渐回暖。中商产业研究院发布的《2025-2030年全球及中国集成电路封测行业市场前景预测与发展趋势研究报告》显示,2024年中国大陆集成电路封测产业销售收入达3146亿元,较2023年增长7.14%。中商产业研究院分析师预测,2025年中国大陆集成电路封测产业销售收入将达到3303.3亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国EDA软件行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告

扫码添加微信

扫码添加微信