2025年中国无人驾驶产业链图谱及投资布局分析

- 2025-07-22 07:00:00

无人驾驶,是指让汽车自身拥有环境感知、路径规划并自主实现车辆控制的技术。目前,市场正处于快速发展阶段,市场规模不断扩大,技术进展显著,商业化进程加速。

Part.01

产业链

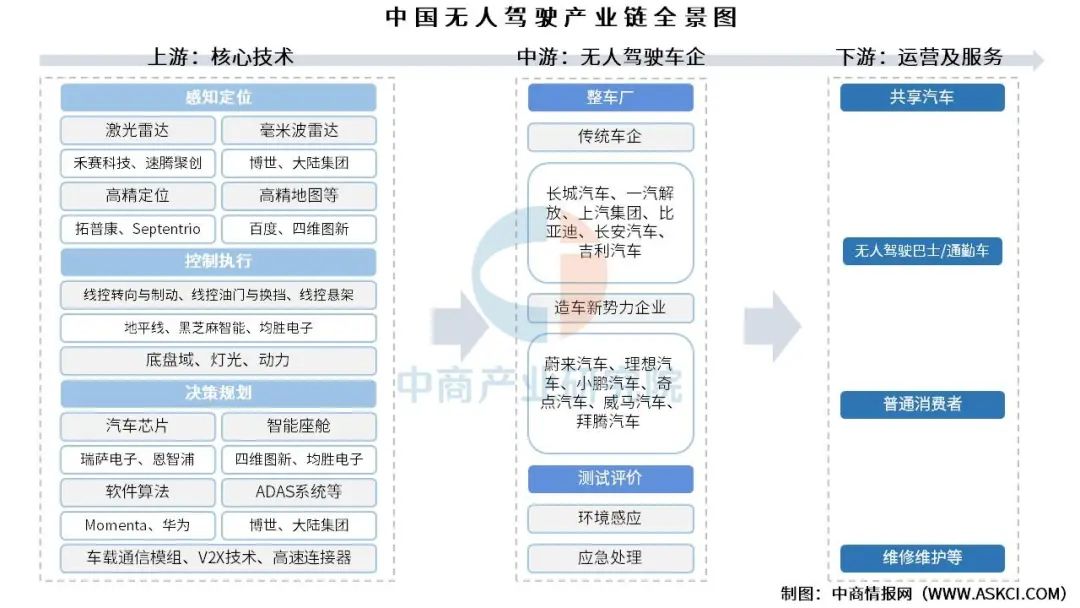

中国无人驾驶上游为核心技术,包括感知定位、决策规划、控制执行,感知定位包括雷达和定位,决策规划包括决策和通信,控制执行包括线控底盘、底盘域、灯光、动力;中游为整车厂和测试评价,整车厂包括包括传统车企和造车新势力企业,测试评价包括环境感应和应急处理;下游为运营及服务,包括共享汽车、无人驾驶巴士/通勤车、普通消费者、维修维护等。

资料来源:中商产业研究院整理

中国无人驾驶产业链以上游技术壁垒突破为核心驱动力:感知端(激光雷达成本降至$500)、决策端(车规级芯片算力>500TOPS)、执行端(双冗余线控响应<120ms)构建技术底座;中游整车与测试融合——传统车企加速L2++普及(AEB刹停>60km/h),新势力攻坚L4级落地(接管里程>100km/次),配合数字孪生测试(场景库>10万例)保障安全冗余;下游通过共享出行(RoboTaxi空驶率<10%)、公共交通(BRT巡航速度60km/h)及ToC乘用车(FOTA月活率>80%)实现商业闭环。当前瓶颈在于法规适配滞后(L3权责界定)、ODD场景覆盖(极端天气感知失效率<0.01%)、V2X覆盖率(<30%核心城区),未来需聚焦车路云协同(5G时延压缩至1ms)、高精定位自主可控(北斗三代定位精度±5mm)、网络安全防护(加密算力提升100倍),以支撑2025年L4级自动驾驶在50+城市规模化运营的战略目标。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.激光雷达

(1)市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2025-2030年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元,2024年约为139.6亿元。中商产业研究院分析师预测,2025年中国激光雷达市场规模将达240.7亿元,2026年将增长至431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)竞争格局

2024年中国市场(不含进出口)前装标配激光雷达的前三大供应商,速腾聚创、华为、禾赛科技的合计市场份额达到86.5%。图达通排名第四,市场份额达13.4%。

数据来源:中商产业研究院整理

2.高精地图

(1)市场规模

高精地图在智能驾驶领域具有不可替代性,2021年以后随着L3车型密集上市,更多的智能网联汽车会搭载高精地图,高精地图市场规模将实现快速增长。中商产业研究院发布的《2025-2030年中国高精地图行业市场现状调研及发展趋势预测研究报告》显示,2024年中国高精地图市场规模达到50亿元左右。中商产业研究院分析师预测,2025年中国高精地图市场规模将达65亿元。

数据来源:AI车库、中商产业研究院整理

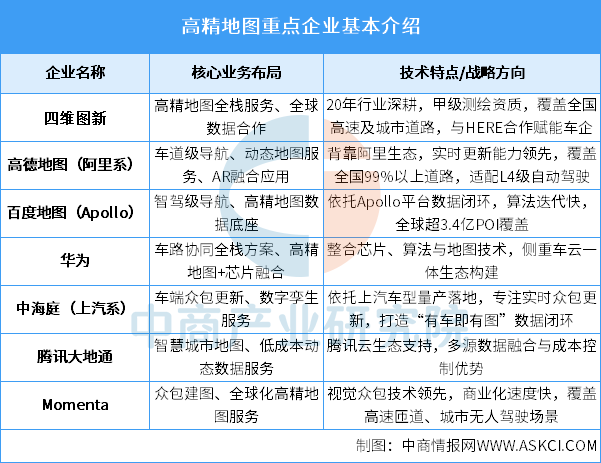

(2)企业布局情况

当前行业呈现“生态绑定深化、技术路线分化”的格局,头部企业依托车企合作(如中海庭)、云生态(如腾讯、阿里)或全栈技术(如华为)构建竞争壁垒,同时通过众包更新(Momenta)或全球化合作(四维图新)提升动态数据闭环效率。未来竞争核心将聚焦于实时地图更新能力与车路协同场景的整合深度,政策资源与本地化服务仍是关键护城河。

资料来源:中商产业研究院整理

3.汽车芯片

(1)市场规模

近年来,随着全球汽车产业向电动化、智能化转型步伐日益加快,中国汽车芯片的市场规模不断扩大。中商产业研究院发布的《2025-2030年中国汽车半导体行业市场前景及投资策略研究报告》显示,2024年中国汽车芯片市场规模达905.4亿元,较上年增长6.52%。中商产业研究院分析师预测,2025年中国汽车芯片市场规模有望达950.7亿元。

数据来源:中商产业研究院整理

(2)重点企业布局

中国汽车芯片市场参与者众多,竞争格局分散,主要可以分为三大阵营:国际巨头、本土企业和新势力。国际巨头:凭借技术、品牌和规模优势,占据中国汽车芯片市场主导地位,尤其在高端芯片领域。本土企业:依托本土化、成本优势和政策支持,快速崛起,在中低端芯片领域逐步形成竞争力。新势力:科技巨头凭借资金、技术和生态优势,积极布局汽车芯片领域,未来可能对市场格局产生重大影响。

资料来源:中商产业研究院整理

4.智能座舱

(1)市场规模

随着国内人工智能、5G通信、物联网等技术的融合应用,中国智能座舱市场均展现出巨大潜力。中商产业研究院发布的《2025-2030全球与中国智能座舱市场现状及未来发展趋势》显示,2024年中国乘用车智能座舱解决方案市场规模达到1290亿元,较上年增长22.27%。中商产业研究院分析师预测,2025年中国乘用车智能座舱解决方案市场规模将达到1564亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

当前中国智能座舱行业呈现“多元化竞争、生态化整合”格局:华为、百度等科技巨头凭借全栈自研能力(芯片+OS+算法+生态)主导高端市场,构建“人-车-家”互联生态;德赛西威、华阳集团等传统Tier1供应商依托硬件制造与车规级集成优势,加速向域控制器、AR-HUD等高价值产品升级;斑马智行、中科创达等软件服务商聚焦操作系统定制与中间件开发,赋能车企差异化体验;亿咖通、芯驰科技等芯片厂商推动国产替代,打破海外垄断;而零跑、哪吒等新势力车企则通过自研OS与交互方案强化用户黏性。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.市场规模

目前,我国积极发展智能网联汽车,无人驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,无人驾驶市场正处于快速发展阶段。中商产业研究院发布的《2024-2029年中国无人驾驶汽车市场需求预测及发展趋势前瞻报告》显示,2023年我国无人驾驶市场规模约为3301亿元,同比增长14.1%,2024年约为3897亿元。中商产业研究院分析师预测,2025年我国无人驾驶市场规模将超过4000亿元。

数据来源:中商产业研究院整理

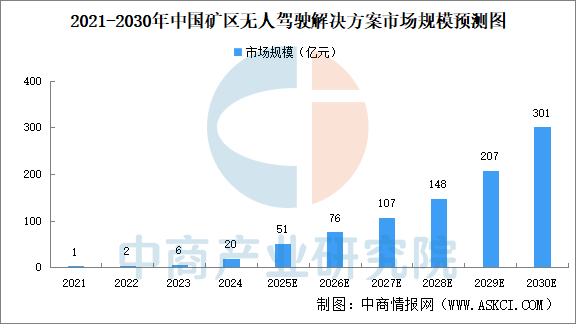

2.矿区无人驾驶

得益于强劲的政策支持、技术进步以及矿区运营商对更安全、更高效运营的需求的提升,中国矿区无人驾驶解决方案市场呈现爆发式增长。中商产业研究院发布的《2025-2030年全球及中国矿区无人驾驶解决方案市场现状及未来发展趋势》显示,中国矿区无人驾驶解决方案按收入计的市场规模从2021年的1亿元增至2024年的约20亿元,复合年增长率约为204.7%。中商产业研究分析师预测,中国矿区无人驾驶解决方案按收入计的市场规模将从2025年的约51亿元增至2030年的301亿元,期间复合年增长率为57.4%。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.投融资情况

在科技飞速发展的当下,从科幻电影里的幻想场景,到现实生活中道路上悄然行驶的试验车辆,无人驾驶行业正以超乎想象的速度,重塑交通出行的未来格局。IT桔子数据显示,行业经历2023年的短暂低潮后投融资情绪再次高涨,2024年投融资事件55起,投融资金额达到325.76亿元。

数据来源:IT桔子、中商产业研究院整理

4.核心竞争力

当前中国无人驾驶行业呈现技术路线分化与场景垂直化深度融合的特征,头部企业通过全栈技术自研(芯片-算法-云平台)、全球化商业落地(Robotaxi跨境运营、港口物流输出)及政策资源协同(车路协同基建、L3牌照试点)构建竞争壁垒。行业面临高阶智驾成本高企与法规滞后的双重挑战,未来竞争将聚焦于数据闭环效率(大模型驱动决策优化)、细分场景渗透(矿区/物流/公交)及国产化替代深度(芯片、传感器自主可控),同时需平衡商业化速度与安全冗余设计的长期博弈。

资料来源:中商产业研究院整理

5.重点企业分析

目前,无人驾驶相关A股上市企业数量众多。营收前五十企业中,广东省数量最多,共9家。浙江省共6家,排名第二。北京市和山东省均为5家,并列第三。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

当前中国纯无人驾驶(L4/L5)呈现“封闭场景规模化→开放道路商业化→全域运营体系化”的三阶演进路径——以鄂尔多斯矿区、妈湾港工业场景为无监护作业标杆,北京/广州/武汉构建开放道路Robotaxi商业化样板,海口/德清验证文旅与县域特色场景的纯无人模式;核心突破在于政策精准剥离安全员角色(如北京收费许可、深圳无方向盘立法)及极端环境无人工干预可靠性验证(沈阳寒区重卡编队),未来挑战聚焦非标准化场景泛化能力与全链条责任认定机制。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国无人驾驶汽车产业调研及发展趋势预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊