我国低空经济产业发展全景透视

- 2025-07-30 18:06:00

本文将对我国低空经济体系架构、四大产业板块、产业发展、竞争格局、重点地区低空经济产业发展、重点技术、主要应用场景等进行梳理,以供参考。

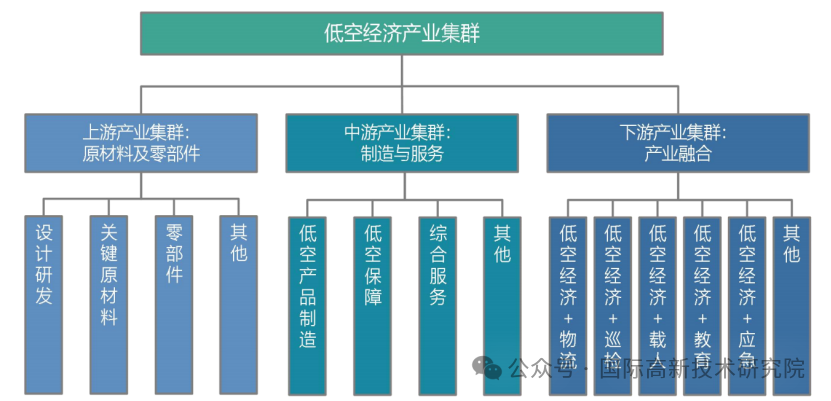

一、低空经济体系架构

低空经济产业涵盖了多个领域和环节,体系架构可以按三大产业集群或四大板块进行分类。

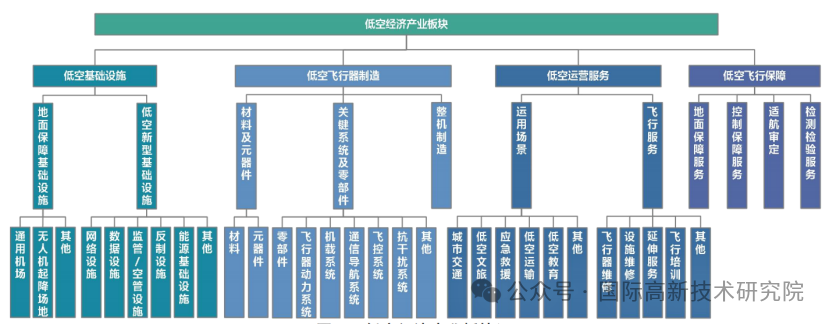

二、低空经济四大产业板块概况

· 低空基础设施主要包括通用机场、无人机起降场地等地面保障基础设施以及网络设施、数据设施、监管/空管设施:反制设施、能源基础设施等低空新型基础设施,是开展低空经济活动的前提和基础支撑。通用机场主要包括直升机场、水上机场等:无人机起降场地主要包括机巢/机库、无人机起降点、物流起降场、表面垂直起降场、高架垂直起降场、自动垂直起降场、移动式起降场(车载式)等:网络设施主要包括低空通信专用基站、信号站、北斗、GPS等;数据设施主要包括数据中心、地面站、控制空心等;监管/空管设施主要包括监管平台、调度平台、运行调度系统、空中交通管理系统、无人机云系统等;反制设施主要是针对非合作无人机进行探测、跟踪、监测和干扰的设备;能源基础设施主要包括充电站、燃料站等。

· 低空飞行器制造主要包括材料及元器件制造,零部件,飞行器动力系统、机载系统、通信导航系统、飞控系统、抗干扰系统等关键系统研发制造,以及整机研发制造,是支撑低空运营服务活动高效开展、推动低空经济产业高质量发展的核心。材料主要包括碳纤维、玻璃纤维、钛合金、铝合金工程塑料、特种橡胶等;元器件主要包括电容、电阻、结构件、内饰等;零部件主要包括主控芯片、传感器、摄像头、云台等;飞行器动力系统主要包括发动机、电机、电源系统等;机载系统主要包括航电系统、传感器系统、航电感知系统、控制系统、综合电子显示系统等;通信导航系统主要包括通信系统、导航系统、数据链等;飞控系统主要包括传感器系统、飞控计算系统、作动器系统、控制显示系统等;抗干扰系统主要包括信号发生器、功率放大器、天线系统、控制系统、电源系统、冷却系统等;整机制造主要包括直升机、垂直起降无人机、农业无人机、巡检无人机等。

· 低空运营服务主要包括城市交通、低空文旅、应急救援、低空运输、低空教育等运用场景,飞行器维修、设施维修、延伸服务、飞行培训等飞行服务,是拓宽低空经济市场应用,促进低空经济产业取得广泛效益的关键。城市交通主要包括通勤、巡检、观光等;低空文旅主要包括无人机表演、载人飞行、低空竞技等;应急救援主要包括医疗救援、灾害抢险等;低空运输主要包括物流、外卖、快递等;低空教育主要包括飞行员专业培训、驾驶员培训、实训与模拟训练等;飞行器维修主要包括外观、结构、发动机、航电等;设施维修主要包括各类地面设施维修等;延伸服务主要包括导航、通信、科普、教育、空域管理、飞行管理等;飞行培训主要包括各类可开展政策、飞行管理等内容培训的学校、机构,以及CAAC取证服务机构等。

· 低空飞行保障主要包括地面保障服务、控制保障服务、适航审定和检验检测服务四个部分,是推动低空经济安全、有序发展的保障。地面保障服务主要包括飞行计划申报、气象监测、日常维护、地面交通保障、飞行信息服务等;控制保障服务主要包括空域管理、飞行计划制定、飞行调度监控、飞行安全评估监控等;适航审定主要包括发电机/机翼/整机等产品审定、企业研发/制造/物流/服务等管理体系审定等;检测检验服务主要包括电磁兼容、环境、感知避障、飞行姿态等。

三、低空经济产业发展概况

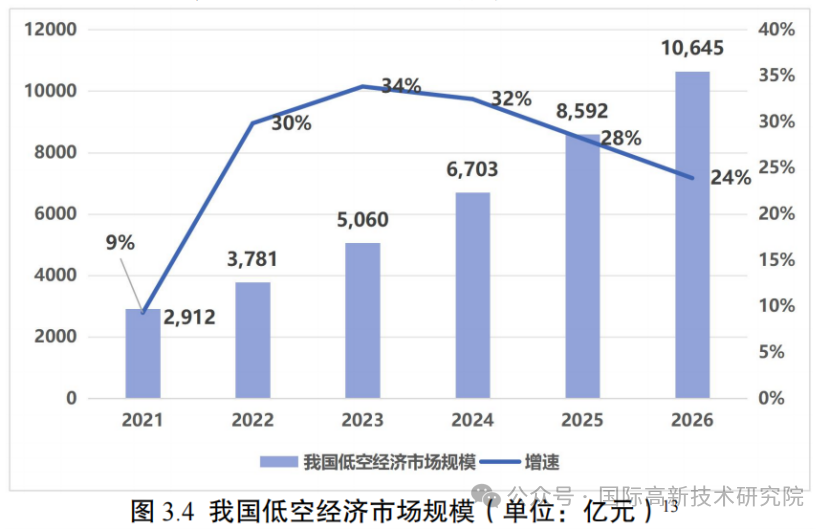

作为全球最大的低空经济市场,我国低空经济正处在快速成长的新阶段。2023年我国低空经济规模达5060亿元,同比增长34%。预计到 2026 年有望突破万亿元,2021—2026 年复合增长率约30%。低空经济产业涉及多个方面,其中无人机、eVTOL、通用航空、竞争格局、领域人才等是低空经济产业发展的重要方面。以无人机和 eVTOL 为例,无人机方面,我国无人机销售额在全球占比达到了 70%以上,成为全球无人机市场的主要生产国和出口国之一;eVTOL 方面,受政策驱动及头部公司适航取证进程提速影响,eVTOL 行业将迎来商业化爆发周期,深圳、上海等城市已率先开展 eVTOL 的试飞和商业化运营探索,预计 2026 年规模将增至 95 亿元。

四、竞争格局

低空经济产业竞争格局体现在多个方面,企业数量、企业分布、典型企业、知名品牌、产业投融资等是企业竞争格局的重要体现。

· 在企业数量方面,国内现存低空经济相关企业7.13万家:近十年相关企业每年注册量在上下波动中,整体呈现增长态势。2023年全年注册相关企业09万家,同比增长37.17%21低空领域的主要产品有eVTOL、无人机、传统通航飞机等无人机与传统通航相关产业居多,eVTOL处于行业初期,相关企业较少,但发展潜力较大。

· 在企业分布方面,低空产业主要集中在中南地区、华东地区、华北地区,其中北上广深一线城市,以及长三角、珠三角和川渝地区企业聚集较多。我国低空经济整体发展已按下“加速键”,以 2019 年为基准年(采用 2018 年数据)2019 和 2023 年中国低空经济发展指数分别为100.00和328.35 点,增幅 228%。其中,产业成长增幅 157%,低空运营、飞行器制造和保障服务产业成长增幅分别为 31%、143%和 206%。

· 在典型企业方面,通用航空领域主要由国有大型企业集团主导,知名企业主要有中信海直、南航通航、中航科工、北大荒、航发动力、中航工业、中信海洋、中直股份等。无人机市场领域主要企业有大疆创新、亿航智能、中科遥感易瓦特等。

· 在知名品牌方面,当前我国消费无人机较为著名的品牌有DЛ 大疆、Parrot 派诺特、AEE-电科技、零度智控、Ehang亿航、Yuneec 吴翔、ChinaRS 中科遥感等,其中大疆品牌的无人机产品在无人机市场份额中占比约占七成。

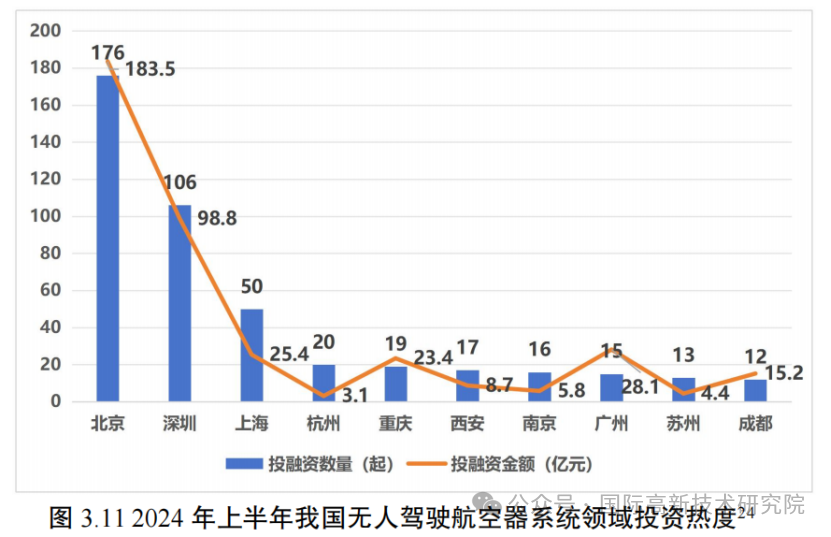

· 在产业投融资方面,2024年上半年,中国低空经济领域一共有 524 起投资事件,总投资金额达 455.2 亿元,如图 3.11所示。截至2024年7月,北京投融资数量和投融资金额均位于首位;其次是深圳,投融资数量和投融资金额分别为106起和98.8亿元。北京和深圳投融资数量分别占总投资事件的33.6%和 20.2%,投融资金额分别占总投资金额的 40.3%和21.7%;其次是上海,投融资数量和投融资金额分别为50起和 25.4 亿元;最后是杭州、重庆、西安、南京、广州、苏州和成都,这些地区在投融资数量和投融资金额方面差异相对较小。

五、重点地区低空经济产业发展概况

1、北京

北京在科研人才汇聚、生态体系营造、产业规模发展壮大等方面具有发展低空经济产业优势。在科研人才汇聚方面,北京的研发设计实力在低空经济领域尤为突出,汇聚了航天科技集团、中航工业、中国航空发动机集团、中国电子科技集团等央企的研究院,以及清华大学、北京大学、北京航空航天大学、北京理工大学、中国科学院等高等教育机构。智能蜂群、交叉双旋翼、大载重系留等多项前沿技术成果在此得以转化和应用。同时2020年荣获全国首批“民用无人驾驶航空试验区”的称号。在生态体系营造方面,北京孕育了轨道交通和航天航空这两个千亿级产业集群,构筑了一个完整的低空经济生态体系。在这一体系中,北京在低空基础设施建设和低空运营服务领域,资源集聚优势明显,通过这一生态圈的构建,北京在低空经济领域形成了从材料供应到产品制造再到服务支持的全方位布局。在低空产业规模发展壮大方面,北京低空经济及相关配套产业规模达到 5059.5 亿元,年增长率为 33.8%,显示出强劲的增长势头,对地区经济发展贡献显著。2024 年 1 至 9 月北京市低空经济行业融资数量为 9 项,融资金额为 21.91 亿元。北京具有代表性的低空经济企业约 199 家。中关村延庆园是北京无人机产业的重要支撑基地,已聚集 107 家无人机企业,预计 2025 年低空经济总量将达到 50 亿元规模。丰台区作为低空经济的重点发展区域,已聚集 115 家低空经济重点企业,110 家外围关联企业,产值规模近 400 亿元,形成了初步的产业生态。

2、深圳

深圳在完善产业链条、提升产值规模、引领产业集聚以及构建平台组织方面具有发展低空经济产业优势。在完善产业链条方面,深圳是发展低空经济的先行者低空经济产业链覆盖面广泛,产业链上企业数量较多且规模较大。目前有超过2500 家企业在低空经济产业链上活跃,主要包括大疆、丰翼科技、道通智能、天鹰装备、科卫泰等一批涉及无人机航空器维修、制造、租赁、智能制造以及智慧城市建设等多个领域的全球低空领域领军企业,服务于物流配送、城市治理、空中通勤、应急救援等多种应用场景。截至 2024年11月5日,深圳已建成各类低空起降设施近249个。在提升产值规模方面,2023 年,深圳的低空经济呈现显著增长势头,年产值已攀升至超过 900 亿元,较上年同期增长了 20%。深圳已开通 203 条无人机航线,并建立了 121 个无人机起降点。自 2023 年以来,载货无人机的飞行次数已超过 78 万架次,这一规模在全国居于领先地位。在全球市场上,消费级无人机占据了 70%的份额,而工业级无人机则占据了 50%的份额。此外,直升机的飞行量也超过了 2 万架次,在全国范围内处于领先位置。深圳统计局《深圳统计月报-2024 年 9 月》报告显示,深圳市战略新兴产业中的“低空经济与空天”项目,在 2024 年 1—3 季度累计达到 158.46亿元,累计同比增长 28.3%,增速居 20 个产业集群首位。在引领产业集聚方面,深圳依托头部企业的引领作用,致力于在全市关键区域精心打造低空经济特色产业的集聚区。包括宝安区以无人机物流为核心的产业集聚区、龙华区无人机智慧配送的应用试验区、坪山区与龙岗区相结合的低空经济企业研发制造及测试基地、盐田区的低空融合飞行应用示范区、罗湖区的低空经济与文化商业旅游创新发展区,以及福田区和南山区设立的低空经济企业总部和研发基地等。在构建平台组织方面,深圳拥有深圳市低空经济产业协会、深圳市低空经济专家委员会、深圳市无人机行业协会、深中低空经济产业联盟、“粤港澳大湾区”低空经济工作组、粤港澳大湾区低空经济研究院、粤港澳大湾区低空经济产业联盟等。

3、上海

上海在培育产业链条、布局产业集聚、打造人才高地方面具备低空经济产业发展优势。在培育产业链条方面,上海拥有一批整机研发、先进动力、结构材料、挂载导航、场景应用等产业链上下游创新企业。在电池、电机和电控系统,即“三电”方面,拥有完整的供应链。特别是eVTOL领域的头部产业集聚情况表现突出,集聚了包括峰飞航空、沃兰特航空、时的科技和御风未来等头部企业。截至2023年底,上海地区共有传统通航企业 25 家、无人机通航企业 4513 家、直升机通用机场1个,水上机场1个,民用无人驾驶航空试验区1个(上海金山)。在布局产业集聚方面,上海的金山区华东无人机基地作为全国首批民用无人驾驶航空试验区,占地面积5.5万平方米,已累计引进涵盖制造、应用、材料等各类无人机产业链企业近 40 家;青浦区长三角低空经济虹桥产业园于2024年1月成立,聚焦电动飞行器制造、新材料研发生产,测绘无人机、旋翼及固定翼无人机研发制造,无人机芯片研发,以及飞机发动机维修与养护等低空经济细分领域开展建设,打造共享群智能无人系统新基建。在打造人才高地方面,上海拥有上海交通大学、复旦大学、华东师范大学、同济大学等一批一流高校,且集聚全国70%的民用航空产业人才,国内80%的电动垂直起降航空器企业创始人和创新团队均曾在上海航空体系内工作。

4、苏州

苏州在产业基础提升、产业布局优化等方面具备低空经济产业发展优势。在产业基础提升方面,苏州全市已集聚低空经济产业链相关企业约350 家,涵盖碳纤维、锂电池、航空发动机、飞控系统、智能装备、无人机整机等多个领域。2024 年以来,苏州已签约低空经济项目超 300个,计划总投资超 900亿元;新签约低空经济产业基金 19个,总规模超 200 亿元。在产业布局优化方面,培育扶持具有产业聚集与区域协同的无人驾驶航空器系统先导产业园,苏州的无人驾驶航空器系统先导产业园分布于常熟、太仓、昆山、吴江、吴中、相城、姑苏区及苏州工业园区,这种布局策略凸显了苏州对区域协同和产业互补的重视。每个园区依据自身特色和产业基础,专注于不同的无人驾驶航空器系统领域,培育扶持具有创新驱动与技术引领的无人驾驶航空器系统创新示范机构,而创新示范机构是推动无人驾驶航空器系统高质量发展的关键。苏州依托南京航空航天大学苏州研究院、西北工业大学太仓长三角研究院等高端研发机构,构建了一个集技术孵化、成果转化、人才培养于一体的创新体系;培育扶持具有行业标杆与市场引领的无人驾驶航空器系统领航企业,苏州的无人驾驶航空器系统领航企业涵盖了无人机制造、航空物流、飞行服务、新材料等多个细分领域。

5、成都

成都在空域资源优化、产业链巩固等方面具备低空经济产业发展优势。在空域资源优化方面,成都市区近三分之一的范围被纳入了低空改革试点的空域之中,这些试点空域具有公共性质,并实行常态化开放,只需进行报备便可以开展飞行活动。成都市更是不断推陈出新,优化低空飞行的审批流程,将审批模式从原先的“一日一申请”转变为“一事一审批”。在政策推动下,无人机累计飞行次数超过 800 万架次,总飞行时间超过 60 万小时,空域资源的利用效率显著提高。在产业链巩固发展方面,成都位于全国工业无人机产业链综合竞争力前列,已奠定国内工业无人机之都的基础。根据企查查查询数据,截至 2024 年 11 月 7 日,成都航空材料相关企业达到 239 家,传感器相关企业达到 95 家,雷达相关企业达到 105 家,导航系统企业达到 120 家,拥有航天七院、成都飞机工业、中航无人机、纵横股份、腾盾科技等龙头企业,大型无人机产量稳居全国首位,已基本构建起涵盖“研发、制造、运营、服务”的完整产业链体系。

6、西安

西安在产业规模扩大、科研资源集中等方面具备低空经济产业发展优势。在产业规模扩大方面,西安航空航天、商业航天产业较为发达,无人机产业也有一定规模,拥有中航创世、羚控电子、因诺科技、德鑫智能、君晖航空等一批无人机产业链骨干及链主企业。截至2024年2月底,我国通用航空及无人机行业已拥有超过6.67万家在册企业。在这些企业中,西安以 2915 家的数量荣登全国城市排行榜的第三位,我国首架无人机也是在西安诞生。企查查数据显示,在过去的2022年和 2023年间,西安通用航空和无人机企业注册量呈现出显著的增长趋势,2022年新注册企业数量为553 家,同比增长高达 338.89%,2023年注册企业数量进一步攀升至1082家,同比增长 95.66%。在科研资源集中方面,西安拥有西安交通大学、西北工业大学、西安电子科技大学、西安航空学院、西安明德理工学院等一批低空相关院校:拥有陕西省无人机技术服务协会西安无人机产业创新发展联盟、西安市人才协会航空航天专委会、低空经济融合创新研发中心等平台组织;拥有西安白鹿原白鹿仓航空飞行营地、西安理工大学航空飞行营地、西安市铁一中学航空飞行营地、西安交通大学附属中学航天分校航空飞行营地、西安市航天中学航空飞行营地等飞行营地。

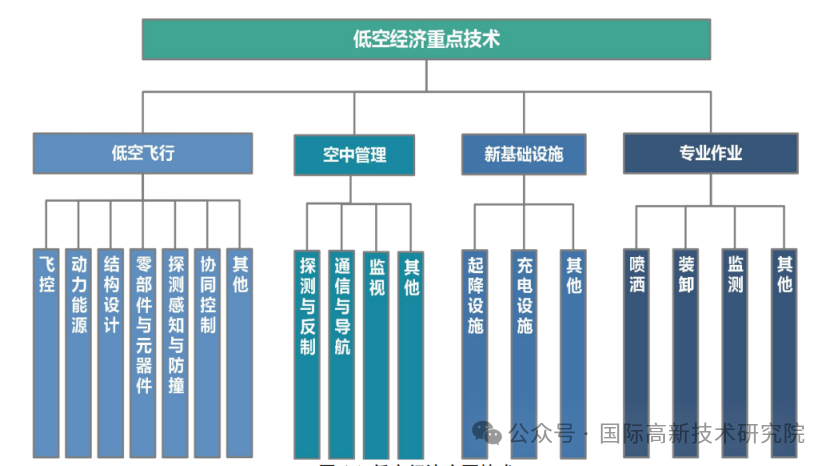

六、低空经济重点技术

七、低空经济主要应用场景概览

免责声明: 图片和素材来源于网络公开资料,编写于此只是为了传递行业资讯,如有误差欢迎指正,如有侵权请添加作者微信删除文章

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊