《2025年中国低空经济产业发展研究报告》深度解读

- 2025-07-06 09:08:35

一、产业定义与发展脉络:从技术探索到战略布局

低空经济是以低空空域(真高 1000 米以下,特殊情况延伸至 3000 米)资源为基础,融合各类有人 / 无人驾驶航空器飞行活动与相关产业的综合性经济形态。其发展历经三个阶段:2006 年前的技术探索期(如热气球观光、农业植保初步应用)、2006-2021 年的规范发展期(各国推进空域管理改革),以及 2021 年至今的普及应用期(eVTOL、无人机物流等商业化加速)。

我国在 2021 年将低空经济写入《国家综合立体交通网规划纲要》,标志着其正式上升为国家战略。2024 年《无人驾驶航空器飞行管理暂行条例》的实施,更将无人机产业带入 “有法可依” 的规范化发展阶段。政策驱动下,2023 年我国低空经济规模达 5059.5 亿元,同比增长 33.8%,预计 2030 年将突破 2 万亿元,展现出 “政策 - 技术 - 市场” 三轮驱动的爆发潜力。

二、政策生态:国家战略与地方实践的双向赋能

国家层面:从顶层设计到落地细则

中央政策已形成 “目标 - 路径 - 保障” 的完整体系:2024 年工信部等四部门印发《通用航空装备创新应用实施方案(2024-2030 年)》,明确到 2030 年打造万亿级市场的目标;《无人驾驶航空器飞行管理暂行条例》则从空域划分、飞行审批、适航审定等方面构建了监管框架。值得注意的是,2024 年国家发改委正式设立低空经济发展司,标志着产业管理从 “分散监管” 向 “专业统筹” 转变。

地方实践:差异化布局与场景创新

地方政策呈现 “全面覆盖 + 特色聚焦” 特征:北京提出 2027 年建成京津冀低空技术服务中心;深圳以 “无人机物流 + 城市交通” 为核心,2023 年低空经济产值超 900 亿元;上海则聚焦 eVTOL 产业集群,金山区已聚集 40 家无人机产业链企业。这种 “国家规划 - 区域落地” 的政策传导机制,有效激活了地方创新活力。

三、产业生态:规模扩张与结构升级并存

市场规模:从百万级到万亿级跃迁

2023 年我国低空经济核心产业与配套产业协同发展:民用无人机市场规模 1174.3 亿元,注册量 126.7 万架;eVTOL 产业规模 9.8 亿元,同比增长 77.3%。物流无人机成为增速最快的细分领域,2024 年市场规模预计达 256 亿元,2020-2024 年复合增长率超 200%。这种爆发式增长源于需求端(电商物流、应急救援)与供给端(技术成熟、政策松绑)的双重驱动。

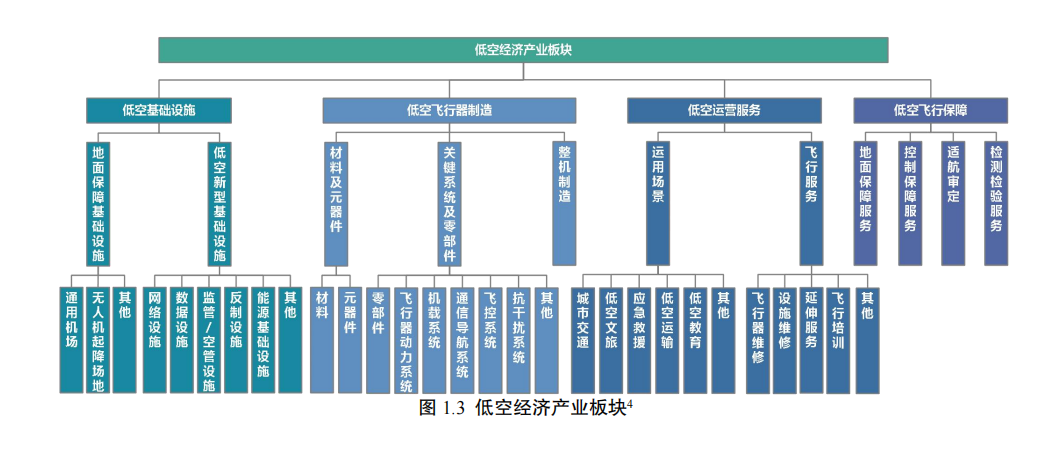

产业结构:全链条布局与区域集聚

产业链已形成 “四梁八柱” 架构:

- 上游

碳纤维、主控芯片等核心材料与元器件 - 中游

飞行器制造(如大疆消费级无人机全球占比 70%) - 下游

物流配送、低空旅游等应用场景

区域布局呈现 “三极多点” 特征:中南地区(占比 75.4%)、华东地区(10.3%)、华北地区(9.3%)为核心,深圳、北京、上海等 24 个重点城市形成产业集群。这种空间集聚既降低了产业链协作成本,也加速了技术外溢效应。

四、技术瓶颈与创新突破:核心领域的 “卡脖子” 与突围

关键技术短板:从依赖进口到自主创新

我国在低空制造领域存在 “四缺” 现象:

- 缺核心器件

精密元器件、高性能电机进口依赖度超 60% - 缺长续航技术

无人机平均续航仅 40-60 分钟,远低于欧美同类产品 - 缺智能控制

自主避障、集群协同技术成熟度不足 - 缺适航标准

eVTOL 等新型航空器缺乏专用适航审定体系

创新突破方向:政策与市场双轮驱动

针对技术瓶颈,报告提出三大突破路径:

- 政策引导

将低空技术纳入 “十四五” 国家重点研发计划,2024 年工信部等七部门发文支持未来产业创新,明确低空装备为重点领域 - 产学研协同

北京中关村延庆园、深圳南山等园区推动 “高校研发 - 企业转化” 模式,2024 年上半年北京低空经济融资达 21.91 亿元 - 应用反哺

通过物流无人机、应急救援等场景积累数据,优化技术迭代路径

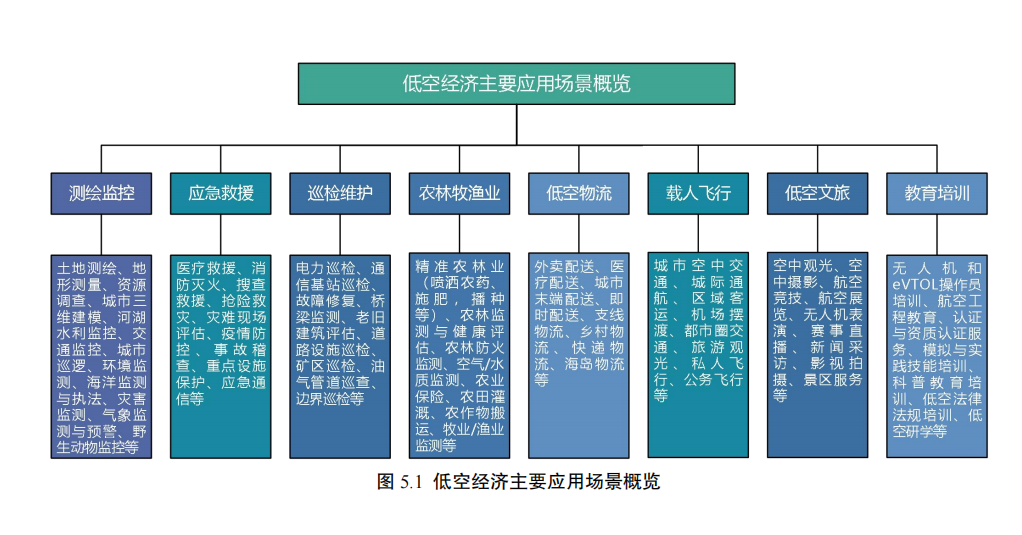

应用场景:从商业探索到民生渗透

典型场景商业化进展

- 低空物流

顺丰、京东等布局无人机配送网络,2023 年载货无人机飞行超 78 万架次,深圳已开通 203 条无人机航线 - 农林植保

2023 年植保无人机保有量约 20 万架,作业效率较人工提升 30 倍,四川省雅安市案例显示可降低 30% 作业成本 - 应急救援

2024 年广东梅州洪水救援中,无人机完成现场照明、物资投送等任务,深圳大鹏新区直升机救援案例中,38 分钟完成悬崖搜救 - 城市交通

深圳开通首条常态化低空短途运输航线,将深珠通行时间从 2 小时缩短至 20 分钟

场景拓展挑战:商业模式与基础设施双重制约

尽管场景丰富,但仍面临两大障碍:

- 商业模式不成熟

80% 的低空文旅项目依赖政府补贴,尚未形成稳定盈利模式 - 基础设施滞后

全国通用机场仅 449 个,无人机起降点不足,充电设施覆盖率不足 30%

五、标准化建设:从零散规范到体系构建

标准体系现状:从 “跟跑” 到 “并跑”

我国已发布 GB 42590-2023《民用无人驾驶航空器系统安全要求》等关键标准,在无人机身份识别(GB/T 41300-2022)、地理围栏(GB/T 43370-2023)等领域实现与国际接轨。国际层面,ISO/TC 20/SC 16 已发布 25 项无人机标准,我国参与制定其中 17 项,在无人机试验方法、交通管理等领域话语权逐步提升。

标准缺口与完善路径

当前标准体系存在 “三缺”:

- 缺基础设施标准

垂直起降场、低空通信基站等建设规范空白 - 缺新型航空器标准

eVTOL 适航标准、氢动力无人机安全规范待制定 - 缺场景应用标准

物流无人机载重、应急救援无人机性能等细分领域标准缺失

报告建议构建 “国家 - 行业 - 团体 - 企业” 四级标准体系,重点推进 eVTOL 适航技术标准、低空智联网接口规范等 12 项关键标准研制。

六、未来展望:万亿市场的机遇与挑战

增长动力预测

支撑 2030 年 2 万亿规模的三大动力:

- 政策红利

国家发改委设立低空经济发展司,预计 2025 年前将出台 50 + 配套政策 - 技术突破

预计 2028 年 eVTOL 电池能量密度将提升至 500Wh/kg,续航突破 300 公里 - 场景扩容

低空旅游、城市物流等消费级场景渗透率将从当前 15% 提升至 2030 年 40%

风险与应对

潜在挑战包括:

- 空域管理风险

通航使用低空空域开放不足 30%,审批效率待提升 - 安全风险

无人机黑飞、电磁干扰等事件年均增长 25% - 国际竞争风险

欧美在 eVTOL 适航审定、核心器件等领域保持领先

报告提出 “六大建议” 应对挑战:强化顶层政策规划、建立产业监测体系、扩展应用场景、夯实基础设施、完善标准体系、培养标准化人才。其中,“五网融合”(基础设施网、空中航路网、通信导航网、空域管理网、低空服务网)的低空智联网建设,被视为破局关键。

结语:低空经济作为新质生产力的战略价值

低空经济不仅是一个万亿级产业,更是推动经济社会转型的重要抓手。其三维发展特性(空间立体性、产业融合性、辐射带动性)使其在缓解交通压力、提升应急能力、促进区域协调等方面具有不可替代的作用。正如报告所指出,推动低空经济高质量发展,需要政策制定者、产业界、科研机构协同创新,在技术攻关、标准制定、场景拓展等方面持续突破,方能将空域资源转化为发展动能,为中国式现代化注入新活力。

数据来源:2025年中国低空经济产业发展研究报告

低空经济盈利密码:无人机配送 + 文旅 + 数据变现,这 5 种模式正在颠覆传统

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊