Arm官宣正开发自有芯片

- 2025-07-31 09:37:15

7月31日,英国芯片IP设计公司Arm Holdings正式宣布将投资开发自有芯片,标志着其商业模式从传统的IP授权向垂直整合的重大转变。这一决策由CEO雷内·哈斯(Rene Haas)在财报会议中披露,引发行业广泛关注。

长期以来,Arm通过授权芯片设计架构(如Cortex系列)和收取专利费盈利,而非自行开发和生产芯片,客户涵盖苹果、高通、英伟达等全球半导体巨头。其技术广泛应用于99%的智能手机和数据中心领域。然而,随着人工智能技术的爆发式增长,Arm开始寻求更直接的商业参与。

通过CSS实现,打造Chiplet等实体方案

根据路透社报道,Arm计划最早今年夏天推出首款自主研发的芯片,定位为面向数据中心的中央处理器(CPU),并可根据客户需求定制。该芯片将采用Arm v9架构,通过“计算子系统(Compute Sub Systems,CSS)产品的物理体现”形式推出,生产则外包给台积电等代工厂。

Rene Haas明确强调:“我们正在有意识地加大投资力度,不再局限于设计本身,还可能进一步迈向实际制造,例如打造芯粒(Chiplets)或甚至潜在解决方案。”

Chiplet指的是大型芯片的模块化缩小版本,每个chiplet执行特定功能,设计人员可以将多个chiplet拼接组合成完整的处理器。媒体报道,为了组建能够生产chiplet和成品芯片的团队,Arm已开始从其客户中挖角,并与客户竞争订单。

据透露,Arm计划涉足“物理芯片、主板乃至系统”的开发,并已启动大规模人才招募,包括从现有客户公司引入专家。此举被视为软银集团创始人孙正义推动的“Stargate计划”的一部分,旨在通过整合Arm技术构建AI基础设施网络,与OpenAI、甲骨文等合作投资约400亿英镑。

市场反应与财务影响

自2023年上市以来,Arm股价已飙升约150%。目前其股价相当于预期收益的80多倍,远高于英伟达、AMD和其他专注于人工智能的芯片制造商的市盈率。

然而Arm本次的转型计划直接影响了其资本市场表现,7月30日,Arm美股盘后大幅下跌 8.5%。

以下是Arm第一财季财报要点——

主要财务数据:

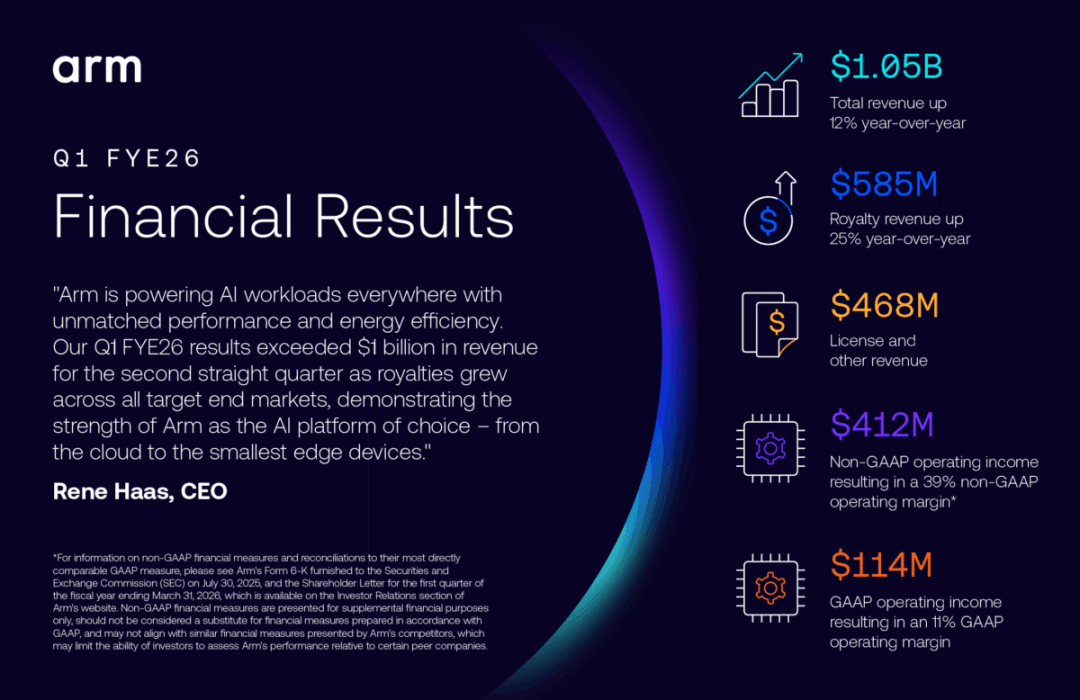

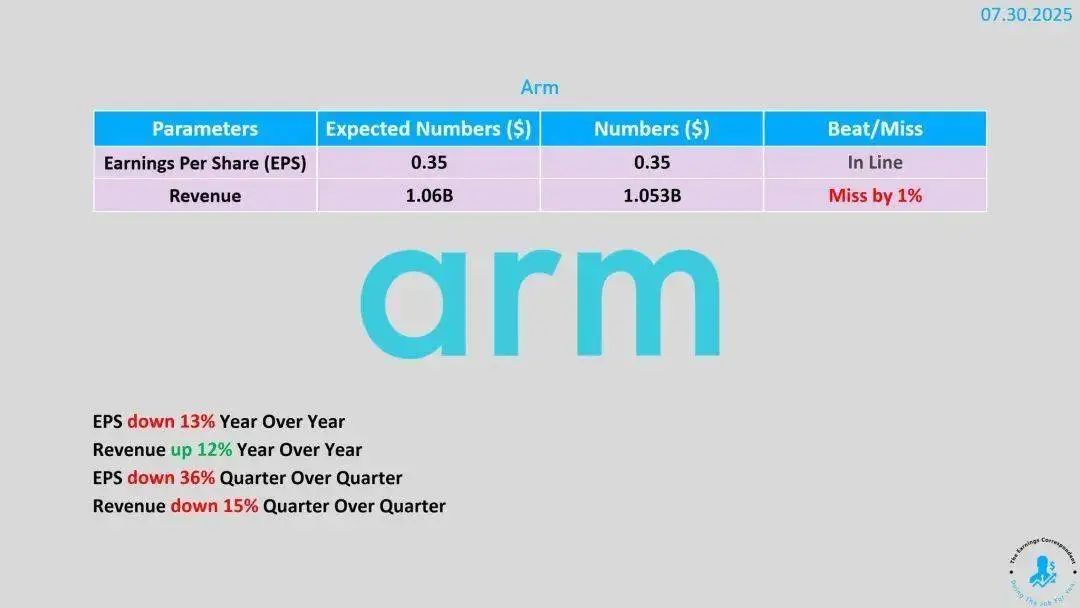

营收:Arm第一财季营收为10.5亿美元,略低于分析师预估的10.6亿美元,高于去年同期的9.39亿美元。营收增长主要受到基于Arm架构芯片在数据中心使用量增加的带动,相关的版税收入增长了25%。

净利润:Arm第一财季净利润1.3亿美元,低于去年同期的2.23亿美元。

调整后EPS:Arm第一财季调整后每股收益为0.35美元,与预期一致。

业绩指引:

营收:Arm预计第二财季季度的营收将在10.1亿美元至11.1亿美元之间,符合分析师预期的10.6亿美元。

调整后EPS:Arm预测第二财季的调整后每股收益将在0.29美元至0.37美元之间,中值略低于分析师平均预估0.36美元。

在财报中,Arm预计第二财季的利润略低于分析师预期。分析认为,这可能是因全球贸易紧张局势可能冲击其主要市场——智能手机领域的需求。根据国际数据公司(IDC)的数据,2025年4月至6月期间,全球智能手机出货量仅增长1%。

2025年第二季度全球智能手机出货量前五大公司、市场份额及同比增速(图自:IDC)

Arm的芯片技术几乎支持了全球所有智能手机,其保守的业绩预测也反映出美国总统特朗普的关税政策带来的不确定性正在影响全球制造商及其供应商。

尽管如此,Arm的IP业务仍保持高毛利率,显示其核心技术仍具强劲吸引力。分析师预计,Arm将继续在智能手机处理器市场保持主导地位。

与客户竞争格局发生变化

Arm的垂直整合战略可能重塑半导体行业生态,尤其是将导致Arm与部分客户在芯片订单上形成直接竞争关系。例如其传统客户苹果、英伟达等,这可能削弱Arm“中立技术供应商”地位。

Arm自研芯片将直接应用于AI数据中心,与英伟达Grace CPU、亚马逊Graviton服务器处理器等展开竞争。据悉Meta已与Arm达成合作,成为其自研芯片的首批客户之一,而高通与Meta的类似谈判仍在继续。

但与此同时,Arm也将实现手机等移动设备市场之外的技术生态扩张,其可定制化设计或吸引更多云服务提供商采用Arm架构。

扫码添加微信

扫码添加微信