2025年中国人工智能行业市场前景预测研究报告

- 2025-07-30 07:00:00

人工智能是引领新一轮科技革命和产业变革的基础性和战略性技术,正成为发展新质生产力的重要引擎,加速和实体经济深度融合,全面赋能新型工业化,深刻改变工业生产模式和经济发展形态,将对加快建设制造强国、网络强国和数字中国发挥重要的支撑作用。

人工智能行业概况

人工智能是一门跨学科领域,旨在通过计算机系统模拟、延伸和扩展人类智能,使机器具备感知、理解、学习、推理、决策和创造等能力,从而完成原本需要人类智能才能处理的复杂任务。人工智能是推动第四次工业革命的核心技术,其本质是通过算法与数据赋予机器“类人”智能。

人工智能产业链包括基础层、技术层和应用层。基础层主要包括数据服务、硬件设备、软件平台等,数据服务包括云计算、大数据等,硬件设备包括AI芯片、智能传感器、算力中心等,数据资源包括数据采集、数据标注、数据加工;技术层包括AI算法和AI开发技术,AI算法包括机器学习、大模型、知识图谱、类脑算法,AI开发技术包括计算机视觉、自然语言处理技术、语音处理技术、人机交互生物特征识别等;应用层包括智慧农业、智能驾驶、智慧城市、智能机器人、智慧养老、智慧医疗、智慧政务、数字人等。

资料来源:中商产业研究院整理

人工智能行业发展政策

为加速人工智能产业高质量发展,我国政府多部门协同发力,出台了《加快数智供应链发展专项行动计划》《人工智能生成合成内容标识办法》《国家人工智能产业综合标准化体系建设指南(2024版)》《关于支持建设新一代人工智能示范应用场景的通知》《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》等一系列政策文件,构建起覆盖技术研发、场景创新、标准规范、安全治理等全链条的支撑体系。

资料来源:中商产业研究院整理

人工智能行业发展现状

1.人工智能产业规模

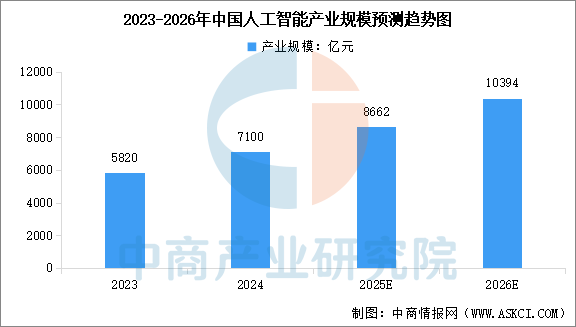

中国人工智能产业正处于技术突破与产业落地并行的高速发展期,中商产业研究院发布的《2025-2030年中国人工智能行业市场调研及投资前景预测报告》显示,2024年我国人工智能产业规模突破7000亿元,连续保持20%以上的增长率。中商产业研究院分析师预测,2025年中国人工智能产业规模将达到8662亿元,2026年达到10394亿元。

数据来源:CNNIC、中商产业研究院整理

2.人工智能产业模态

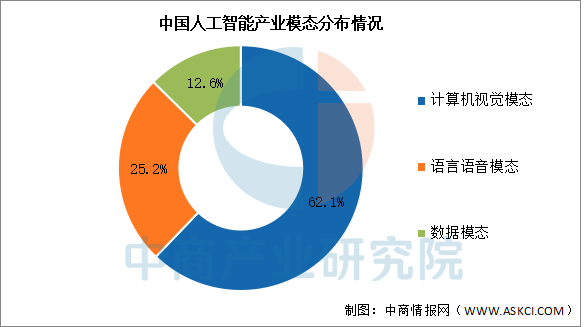

从产业模态分布情况来看,我国人工智能产业中,计算机视觉模态(图像识别、图像生成)占比62.1%,语言语音模态(对话式AI、智能语音、NLP文本、知识图谱)占比25.2%,数据模态(机器学习产品)占比12.6%。随着大模型等产业的发展,预计未来语言语音模态类人工智能市场份额将进一步扩大。

数据来源:中商产业研究院整理

3.生成式人工智能产品数量

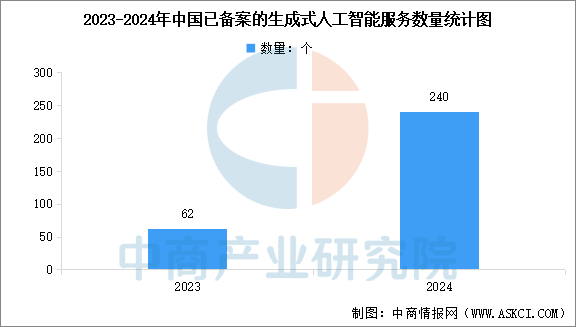

我国生成式人工智能产业蓬勃发展,生成式人工智能产品数量攀升。截至2024年底,全国共有302款生成式人工智能服务在国家网信办完成备案,其中2024年新增备案240款。今年以来,我国生成式人工智能产品实现了从技术到应用的全方位进步,产品数量迅猛增长,应用场景持续扩大。截至2025年3月,共有346款生成式人工智能服务在国家互联网信息办公室完成备案。

数据来源:国家网信办、中商产业研究院整理

4.人工智能行业投融资情况

近年来,中国人工智能行业投融资市场活跃度持续攀升,2024年中国人工智能领域相关投融资事件数量达1214件, 金额达到7952.99亿元,2025年上半年国内人工智能领域合计发生投融资事件数量938起,金额达5968.75亿元,机器人、大模型、自动驾驶等赛道成为资本布局重点,早期投资与战略投资并行,国资、产业资本与财务机构集体押注,推动技术迭代与商业化落地加速。

数据来源:IT桔子、中商产业研究院整理

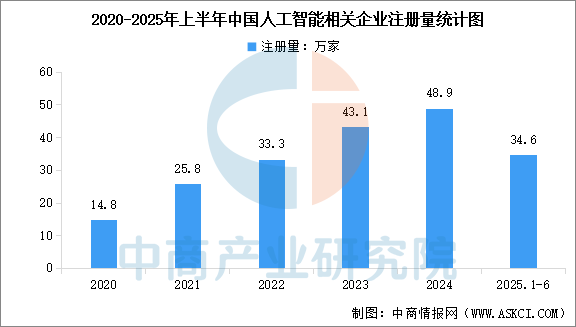

5.人工智能相关企业注册量

企查查数据显示,截至当前,中国存续/在业的人工智能相关企业总数达241.24万家。近五年,我国人工智能相关企业注册量逐年增加,从2020年的14.8万家增加至2024年的48.9万家。2025年上半年,国内人工智能相关企业注册量已达到34.6万家。区域分布上,广东省人工智能相关企业数量位居首位,其次是江苏省、北京市、山东省、浙江省等。

数据来源:企查查、中商产业研究院整理

6.人工智能重点企业名单

中国人工智能领域竞争格局呈现“头部企业主导、垂直领域深耕”的特点。百度、阿里巴巴、腾讯凭借强大的生态资源和资金优势,在AI基础设施、自动驾驶和内容推荐等领域占据领先地位。华为虽未上市,但其昇腾AI芯片和开源框架MindSpore正加速国产化替代。在垂直领域,商汤科技、科大讯飞等独角兽企业通过技术专利在安防、教育等细分市场建立壁垒。

资料来源:胡润研究院、中商产业研究院整理

人工智能行业重点企业

1.百度

百度是中国最早布局人工智能的科技巨头之一,以文心大模型为核心引擎,构建了覆盖文本、图像、视频的多模态技术体系。其发布的文心大模型4.5Turbo通过混合训练和自反馈增强技术,实现多模态理解效果提升30%,并与中国科技馆合作开发“科技馆智能体”,融合剧本驱动数字人技术,提供高拟真交互体验。依托飞桨深度学习平台,百度已服务超67万家企业,开发者数量突破2185万,AI技术广泛应用于自动驾驶、智能搜索及工业质检等领域,持续推动产业智能化升级。

2025年一季度,公司营业收入达324.52亿元,同比增长2.98%,股东应占溢利77.17亿元,同比增加41.65%。

数据来源:中商产业研究院整理

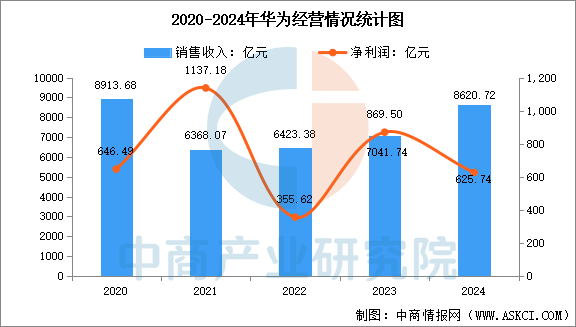

2.华为

华为作为全球领先的ICT基础设施和智能终端提供商,以昇腾芯片和盘古大模型为核心构建全栈AI能力。2025年6月发布的盘古大模型5.5全面升级,718B参数的深度思考模型在知识推理、工具调用等领域位居业界第一梯队,并推出农业、医疗、工业等五大行业大模型,助力水稻抗倒伏改良、电解铝电耗降低等实际场景。新一代昇腾AI云服务基于CloudMatrix384超节点架构,单卡推理吞吐量提升近4倍,为大模型训练和推理提供澎湃算力支持,同时通过鸿蒙生态将AI融入手机、汽车、通信等终端,推动“端-边-云”协同的智能化转型。2024年,华为实现销售收入8620.72亿元,同比增长22.4%,净利润625.74亿元,同比减少28%。

数据来源:中商产业研究院整理

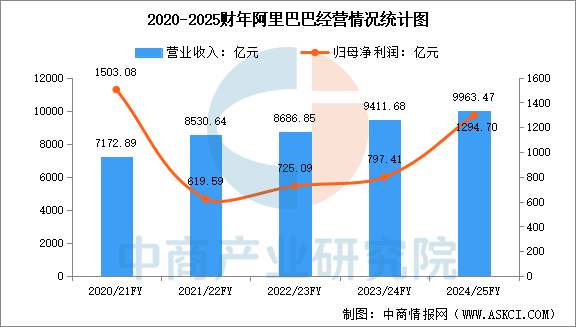

3.阿里巴巴

阿里巴巴以“用户为先、AI驱动”为战略核心,通义千问大模型与阿里云、电商生态深度融合。2024年开源的Qwen2.5-Coder代码模型在多项评测中超越GPT-4o,2025年推出的代码模式支持用户通过自然语言生成小游戏、简历等应用,大幅降低开发门槛。2025财年,阿里巴巴集团收入9963.47亿元,同比增长6%,归母净利润为1294.7亿元,同比增长62.36%。

数据来源:中商产业研究院整理

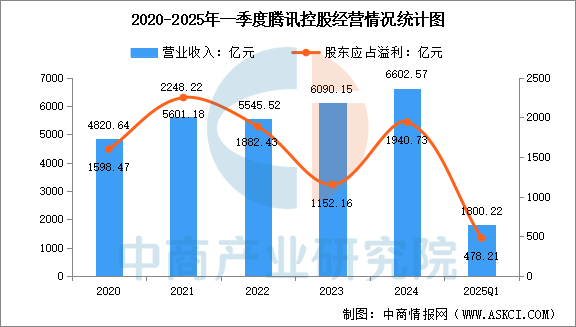

4.腾讯

腾讯以混元大模型为核心,构建“1+3+N”AI应用全景体系,覆盖智能体开发、具身智能及行业场景。2025年世界人工智能大会发布的混元3D世界模型1.0可通过文本或图像生成可编辑的虚拟世界,开源模型社区下载量超230万,成为全球最受欢迎的3D开源模型。其具身智能开放平台Tairos(钛螺丝)为机器人提供感知、导航及多模态交互能力,而游戏创作全链路AI解决方案VISVISE实现从动画制作到智能NPC生成的全流程智能化。混元大模型在多模态理解领域位列LMArenaVision国内榜首,智能体产品矩阵已覆盖营销、旅游、代码开发等10余个垂直领域,推动AI从技术突破向场景落地加速演进。2025年一季度,腾讯实现营收1800.22亿元,同比增长13%,股东应占溢利478.21亿元,同比增长14%。

数据来源:中商产业研究院整理

5.商汤科技

商汤科技作为全球领先的人工智能平台公司,以日日新多模态大模型和SenseFoundry大装置为核心,推动AI在智慧城市、具身智能等领域规模化落地。2025年4月发布的日日新V6大模型对标OpenAIo1,支持10分钟级视频全帧率解析,在保险理赔、游戏高光剪辑等场景实现多模态强推理能力。中标昆明人工智能赋能中心项目(合同超2亿元),构建涵盖政务、医疗、教育的多模态AI服务体系,并与中铁一院合作铁路工程设计大模型,破解传统设计知识流失难题。其大装置在WAIC2025展示算电协同平台,实现算力与能源精准匹配,同时推出具身智能平台“悟能”,为机器人提供自主决策能力,推动AI从虚拟世界向物理世界延伸。

2024年,商汤科技实现营业总收入37.72亿元,同比增长10.8%,归母净利润亏损42.78亿元。2024年,生成式AI占总营收比例为63.7%,视觉AI占总营收比例为29.5%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

人工智能行业发展前景

1.政策层面:顶层设计驱动,制度创新护航

中国人工智能行业正迎来政策红利密集释放期。2024年“人工智能+”首次被写入政府工作报告,中央及地方政府通过“新型举国体制”推动技术攻关与产业落地,形成“顶层设计+专项政策+地方行动”的多层级协同体系。例如,《新一代人工智能发展规划》明确2030年产业规模达万亿元目标,北京、上海等18个试验区通过税收优惠、研发补贴等政策吸引企业集聚。政策导向强调“自立自强”与“应用导向”并重,一方面通过“中国芯”等战略突破芯片、传感器等“卡脖子”环节,另一方面以“人工智能+”行动推动技术向智能制造、智慧医疗等领域渗透。制度创新方面,政府通过跨部门协调机制整合国家战略科技力量与市场资源,例如建立数据开放共享平台、制定AI伦理准则,为技术迭代提供制度保障。

2.技术层面:全栈突破加速,生态协同进化

中国已构建覆盖基础层、技术层、应用层的完整技术栈,形成“大模型+垂直场景”双轮驱动模式。基础层,寒武纪、景嘉微等企业加速国产AI芯片替代,算力规模以年均40%速度扩张,2025年算力总规模达全球前列;技术层,百度文心、阿里通义等大模型参数规模突破千亿,在医疗、金融等领域实现专用化落地,同时开源模型(如DeepSeek)降低开发门槛,推动技术普惠;应用层,AI与5G、物联网等技术深度融合,催生智能网联汽车、低空飞行器等新终端。技术突破呈现两大趋势:一是“轻量化+行业定制”,例如医疗大模型使癌症早期检出率提升25%;二是“多模态+具身智能”,代理型AI在工业质检、物流机器人等场景实现目标驱动替代指令响应,效率提升30%以上。

3.市场需求层面:场景爆发驱动,规模指数增长

中国庞大的市场基数与多元化需求成为AI技术迭代的“天然试验场”。消费端,智能家居、AI助手等终端渗透率超60%,预计2025年市场规模突破900亿美元;产业端,AI驱动的智能制造、智慧金融等场景加速落地,例如工业大脑系统使制造企业缺陷率降低40%,智能风控系统降低金融机构交易风险20%以上。需求结构呈现三大特征:一是“行业深度渗透”,医疗、教育、交通等领域AI应用率超70%,形成千亿级垂直市场;二是“区域均衡发展”,长三角、珠三角依托产业基础形成集群效应,中西部通过政策扶持培育特色场景(如农业AI);三是“全球化需求外溢”,中国AI企业通过“一带一路”输出智能电网、智慧城市等解决方案,海外收入占比逐年提升。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊