2025年中国铝行业市场前景预测研究报告

- 2025-07-28 09:00:00

铝是重要的基础原材料,是关系国计民生和国民经济发展的战略资源。经过多年发展,我国铝产业规模不断壮大、产业结构持续优化、装备技术水平不断提升,形成了较为完备的产业体系。

铝行业概况

铝行业是国家重要的基础产业,氧化铝和原铝作为重要的基础原材料,与机电、电力、航空航天、造船、汽车制造、包装、建筑、交通运输、日用百货、房地产等行业密切相关,我国作为全球最大的铝生产国和消费国,铝行业在中国的经济中占据着重要地位。铝的生产工艺呈现 “铝土矿→氧化铝→电解铝→铝加工材 / 再生铝” 的全产业链流程,其中电解铝环节能耗最高,是行业节能减排的重点。随着技术发展,短流程再生铝、低能耗电解工艺等正成为行业趋势。

资料来源:中商产业研究院整理

铝行业发展政策

近年来,我国政府相关部门发布了《铝产业高质量发展实施方案(2025—2027年)》《电解铝行业节能降碳专项行动计划》《有色金属行业稳增长工作方案》等一系列政策,旨在加强全产业链统筹谋划,充分发挥我国铝产业基础好、市场规模大等优势,引导产业加快转型升级,推动产业实现质的有效提升和量的合理增长。

资料来源:中商产业研究院整理

铝行业发展现状

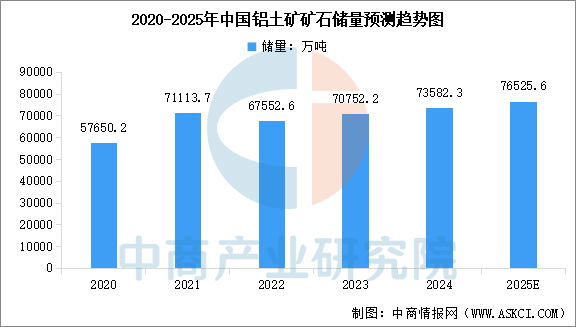

1.铝土矿资源储量

铝土矿是铝生产的主要原料,全球铝土矿资源分布不均,几内亚、越南、澳大利亚储量居世界前列,而中国铝土矿储量虽位列全球第七,但资源品质较低,开采成本较高。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2023年中国铝土矿矿石储量70752.22万吨,较上年增长4.74%。中商产业研究院分析师预测,2025年中国铝土矿矿石储量将达到76525.6万吨。

数据来源:国家统计局、中商产业研究院整理

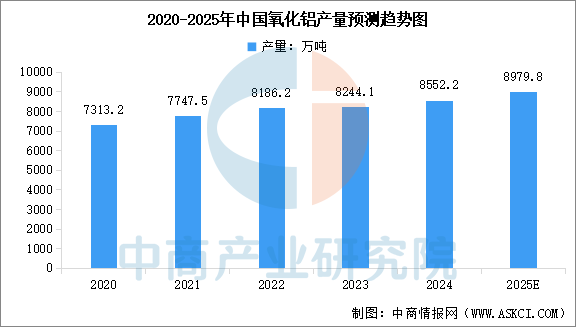

2.氧化铝产量

氧化铝是铝土矿经过一系列化学和物理过程提炼得到的产物,是生产电解铝的主要原料。全球氧化铝产量中,中国占据重要地位,但国内氧化铝产能长期处于过剩状态,且新建产能规划持续增加。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2024年中国氧化铝产量达到8552.2万吨,较上年增长3.74%。2025年上半年,中国氧化铝产量已达到4515.1万吨。中商产业研究院分析师预测,2025年全年中国氧化铝产量将达到8979.8万吨。

数据来源:国家统计局、中商产业研究院整理

3.原铝(电解铝)产量

电解铝是通过电解熔融的氧化铝得到的金属铝。电解铝生产具有高能耗和高污染的特点,每生产1吨铝需消耗大量电能,并排放大量二氧化碳等温室气体,因此电解铝行业正面临着节能减排和绿色低碳转型的巨大压力。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2024年中国原铝(电解铝)产量达到4400.5万吨,较上年增长5.80%。2025年上半年,中国原铝(电解铝)产量已达到2237.9万吨。中商产业研究院分析师预测,2025年全年中国原铝(电解铝)产量将达到4620.5万吨。

数据来源:国家统计局、中商产业研究院整理

4. 铝合金产量

铝合金具有良好的铸造性能和塑性加工性能,以及密度小、耐氧化、延展性好、导热及导电性能优异等特点。铝合金分为变形铝合金和铸造铝合金两类,广泛应用于航空航天、交通运输、建筑、汽车、电力电子、机械设备等领域。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2024年中国铝合金产量达到1614.1万吨,较上年增长10.65%。2025年上半年,中国铝合金产量已达到909.7万吨。中商产业研究院分析师预测,2025年全年中国铝合金产量将达到1807.8万吨。

数据来源:国家统计局、中商产业研究院整理

5.铝材产量

铝加工材是将电解铝或铝合金通过轧制、挤压、拉伸和锻造等塑性加工方法加工成各种形状和规格的铝制品,如板材、带材、箔材、管材、棒材、型材、线材和锻件等,广泛应用于建筑、交通运输、电子、包装等领域,是铝产业链的终端产品。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2024年中国铝材产量达到6783.1万吨,较上年增长7.61%。2025年上半年,中国铝材产量已达到3276.8万吨。中商产业研究院分析师预测,2025年全年中国铝材产量将达到7054.4万吨。

数据来源:国家统计局、中商产业研究院整理

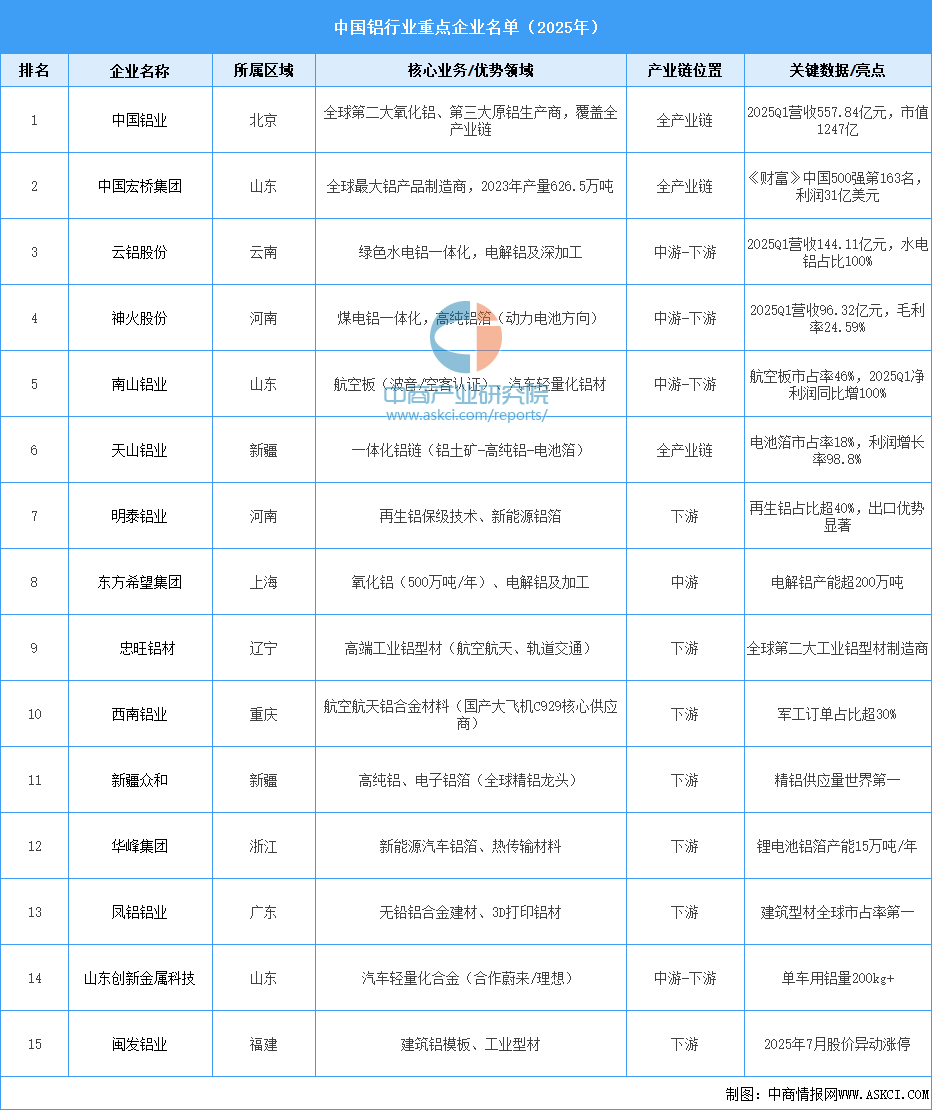

6.中国铝行业重点企业排名

铝行业重点企业众多,中国铝业、中国宏桥、云铝股份等国内企业凭借规模与技术优势占据重要地位,俄铝、力拓等海外企业也在全球市场发挥关键作用。以下是相关企业介绍:

资料来源:中商产业研究院整理

铝行业重点企业

1.中国铝业

中国铝业股份有限公司是中国铝行业的头部企业,拥有完整的铝产业链,业务涵盖了从矿产资源开采、氧化铝、炭素、电解铝和铝合金生产、高新技术开发与推广、国际贸易、物流服务、能源电力等多个方面。公司氧化铝、电解铝、精细氧化铝、高纯铝、铝用阳极及金属镓的产能均位居世界第一。2025年一季度,公司实现营业总收入557.84亿元,同比增长13.95%,归母净利润35.38亿元,同比增长58.78%。2024年,公司铝行业收入2284亿元,占比96.33%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.中国宏桥

中国宏桥集团有限公司是一家集热电、采矿、氧化铝、液态铝合金、铝合金锭、铝合金铸轧产品、铝母线、高精铝板带箔、新材料于一体的铝全产业链特大型企业。中国宏桥在2011年于香港联交所主板上市。截至2024年年底,拥有总资产2291.6亿元,是全球领先的铝产品制造商之一。2024年,公司取得收入1561.69亿元,同比增加16.87%,股东应占溢利223.72亿元,同比增加95.21%。

数据来源:中商产业研究院整理

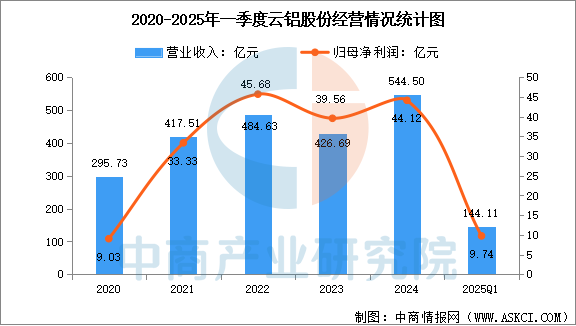

3.云铝股份

云南铝业股份有限公司从事的主要业务是铝土矿开采、氧化铝、绿色铝、铝加工及铝用炭素生产和销售,主要产品有氧化铝、铝用阳极炭素、石墨化阴极、重熔用铝锭、重熔用精铝锭、变形铝及铝合金圆铸锭、变形铝及铝合金扁铸锭、铸造铝合金锭、电工圆铝杆、铝及铝合金焊材等。2025年一季度,公司实现营业收入144.11亿元,同比增长26.89%,归母净利润为9.74亿元,同比下降16.26%。2024年公司电解铝收入309.7亿,占比56.89%,铝加工产品收入228.4亿,占比41.95%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.神火股份

河南神火煤电股份有限公司主营业务为铝产品、煤炭的生产、加工和销售及发供电。电解业务的主要产品为液铝和铝锭,主要运用于建筑、电力、交通运输等行业。2025年一季度,公司实现营业总收入96.32亿元,同比上升17.13%,归母净利润7.08亿元,同比下降35.05%。2024年,公司电解铝收入259.9亿元,占比67.73%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.南山铝业

山东南山铝业股份有限公司形成从热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)的完整铝加工产业链,主要产品包括上游产品电力、氧化铝、铝合金锭,下游产品涵盖铝板带(汽车板、航空板、罐料)、铝型材(工业型材、建筑型材)、铝箔等多个产品类型,终端产品广泛应用于若干领域。2025年一季度,公司实现营业收入89.81亿元,同比增长24.32%,实现归属于上市公司股东的净利润17.04亿元,同比增长100.19%。2024年,公司铝制品行业收入330.0亿元,占比98.57%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

铝行业发展前景

1.资源保障与供应链韧性提升

国内铝土矿资源禀赋不足的现状短期内难以改变,预计到2025年进口依存度将突破70%,需通过国内增储+海外布局+再生替代三重路径强化供应链安全。《铝产业高质量发展实施方案(2025-2027年)》明确提出,到2027年国内铝土矿资源量增长3%-5%,再生铝产量目标达1500万吨。例如,中国铝业在几内亚博法铝土矿项目年供矿超1300万吨,魏桥创业在几内亚的铝土矿供应占我国进口总量的36.5%,有效缓解了对澳、几两国的依赖。再生铝领域虽面临回收体系不健全、技术落后等问题,但政策支持下产能将达2000万吨,通过“互联网+回收”模式和保级利用技术突破,有望成为资源替代的核心增量。

2.绿色转型与技术创新驱动产业升级

在“双碳”目标约束下,铝行业正加速向清洁能源替代+工艺革新+循环经济转型。电解铝产能加速向云南、四川等水电富集地区转移,中铝股份青海分公司600千安电解槽项目使电耗降至行业领先水平,而《实施方案》要求2027年清洁能源使用比例超30%。技术创新方面,赤泥综合利用技术取得突破,中铝股份2023年消纳赤泥350万吨;再生铝保级利用技术提升,南山铝业通过再生铝替代火电铝实现减排。数智化转型同步推进,中铝集团“坤安”大模型应用于矿山和冶炼场景,魏桥创业建设5000P算力中心推动生产智能化,这些举措将重塑行业成本结构与竞争力。

3.市场需求与国际化布局拓展增长空间

新能源与高端制造领域成为铝消费核心引擎:国际铝业协会预测,2030年新能源汽车用铝量将达1070万吨,年均增长8.9%;光伏装机每GW耗铝1.7-2万吨,2025年全球光伏用铝或超740万吨。国内市场方面,氧化铝出口持续扩张,2024年转为净出口国,对印尼、阿联酋等新兴市场出口激增,反映出产能优势与国际竞争力提升。同时,高端铝材国产化加速,中铝集团飞机主结构铝材国产化率大幅提升,魏桥创业研发的高强韧铝合金应用于航空航天领域。国际化布局上,中资企业在印尼、几内亚等地的铝土矿和氧化铝项目深度融入全球供应链,既保障资源安全,也为高端产品出口奠定基础。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊