2025年中国锂电材料行业市场前景预测研究报告

- 2025-07-29 07:00:00

锂电池性能的突破与成本优化,离不开上游锂电材料的技术迭代与产业升级。从正极材料的高镍化、负极材料的硅基化,到电解液的高压适配、隔膜的薄型化,锂电材料的技术创新正深刻重塑产业链竞争格局,并催生出广阔的市场空间。

锂电材料定义

锂电材料是指为锂电池的生产过程中所需的各种原材料,能够决定电池的性能、安全性、寿命和成本。目前,锂电材料主要包括正极材料、负极材料、电解液、隔膜、铝塑膜等。

资料来源:中商产业研究院整理

锂电材料行业发展政策

近年来,中国锂电材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励锂电材料行业发展与创新,《新型储能制造业高质量发展行动方案》《关于加强新能源汽车与电网互动的实施意见》《制造业可靠性提升实施意见》等产业政策为锂电材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

锂电材料行业发展现状

1.正极材料

随着新能源汽车、智能手机等电子产品的普及,锂电池正极材料的市场需求持续增长。中商产业研究院发布的《2025-2030年中国电池正极材料行业前景与市场趋势洞察专题研究报告》显示,2024年中国正极材料出货量335万吨,同比增长35%。中商产业研究院分析师预测,2025年中国正极材料出货量将超过400万吨。

数据来源:GGII、中商产业研究院整理

2.负极材料

负极材料市场中,人造石墨仍为主流,硅基负极产业化提速但规模化替代尚未完成,产能扩张与性能升级推动行业集中度提升。中商产业研究院发布的《2025-2030年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2024年中国锂电负极材料出货量208万吨,同比增长26%。中商产业研究院分析师预测,2025年出货量将进一步增长至241万吨。

数据来源:GGII、中商产业研究院整理

3.电解液

电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。中商产业研究院发布的《2025-2030年中国电解液行业市场前景预测与发展趋势研究报告》显示,2024年中国电解液市场出货量147万吨,同比增长32%。中商产业研究院分析师预测,2025年出货量将达167万吨。

数据来源:GGII、中商产业研究院整理

4.隔膜

近年来,干湿法工艺并存,湿法涂覆隔膜需求持续增长,头部企业通过基膜一体化与功能性涂层技术构建壁垒。中商产业研究院发布的《2025-2030年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2024年中国锂电隔膜出货量223亿平米,同比增长30%,其中湿法隔膜出货173亿平米,干法隔膜出货50亿平米。中商产业研究院分析师预测,2025年出货量将达267亿平米。

数据来源:GGII、中商产业研究院整理

5.企业潜力排行

锂电材料行业整体受益于全球化产能布局(东南亚设厂规避贸易壁垒)与技术迭代(固态电解质/高压实密度材料突破),政策驱动下集中度持续提升(CR5超60%);但面临产能阶段性过剩、资源价格波动及欧美碳关税等挑战,未来三年增长将取决于全链条降本能力、低碳制造认证及新兴技术(如硫化物固态电解质)商业化进度。

资料来源:中商产业研究院整理

锂电材料行业重点企业

1.容百科技

宁波容百新能源科技股份有限公司的主营业务是多元材料、磷酸锰铁锂材料、钠电材料及多元前驱体的研发、生产和销售。容百科技的主要产品是正极材料、前驱体。

2025年第一季度实现营业收入29.64亿元,同比下降19.7;归母净利润亏损0.15亿元。2024年主营产品包括正极材料、前驱体,营收分别占整体的95.16%、0.70%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.中伟股份

中伟新材料股份有限公司的主营业务是电池正极材料及前驱体的研发、生产、加工及销售。中伟股份的主要产品是超高镍前驱体、固态电池用前驱体、低空经济用前驱体、高性价比中镍高电压前驱体、高电压四氧化三钴、磷酸铁前驱体、磷酸铁锂、聚阴离子钠电、层状氧化物钠电、新能源金属产品。

2025年第一季度实现营业收入107.87亿元,同比增长16.09%;实现归母净利润3.08亿元,同比下降18.73%。2024年主营产品包括镍系材料:三元前驱体、新能源金属,营收分别占整体的40.18%、33.52%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.湖南裕能

湖南裕能新能源电池材料股份有限公司的主营业务是锂离子电池正极材料研发、生产和销售。湖南裕能的主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。

2025年第一季度实现营业收入67.62亿元,同比增长49.6%;实现归母净利润0.94亿元,同比下降40.88%。2024年磷酸盐正极材料营收占整体的98.3%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

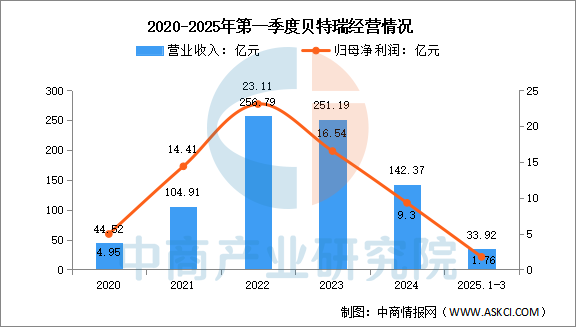

4.贝特瑞

贝特瑞新材料集团股份有限公司的主营业务是锂离子电池负极材料、正极材料及先进新材料的研发、生产和销售。贝特瑞的主要产品是动力电池、储能电池、消费类电池。

2025年第一季度实现营业收入33.92亿元,同比下降3.85%;实现归母净利润1.76亿元,同比下降19.27%。2024年主营产品包括负极材料、正极材料,营收分别占整体的75.10%、21.63%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.天赐材料

广州天赐高新材料股份有限公司的主营业务是精细化工新材料的研发、生产和销售。天赐材料的主要产品是锂离子电池材料、日化材料及特种化学品。

2025年第一季度实现营业收入34.89亿元,同比增长41.66%;实现归母净利润1.5亿元,同比增长31.58%。2024年主营产品包括锂离子电池材料、日化材料及特种化学品,营收分别占整体的87.67%、9.27%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

锂电池行业发展前景

1.固态电池技术突破安全边界

全固态电池技术通过固态电解质替代易燃电解液,从根本上消除热失控风险。国内企业采用硫化物电解质与锂金属负极集成方案,实现能量密度与循环寿命的协同提升。该技术推动车规级电池通过针刺、挤压等极端安全测试,为新能源汽车提供“零自燃”保障,同时满足人形机器人等高端场景对高能量密度与本质安全的需求。

2.材料体系创新驱动性能跃迁

硅基负极与高镍三元正极的复合应用,显著提升电池能量密度上限。纳米硅碳包覆技术抑制负极体积膨胀,富锂锰基材料优化晶体结构稳定性。此类创新支撑电池在-30℃低温环境保持90%容量,破解极端工况性能衰减痛点,为高寒地区电动化及储能系统提供全天候解决方案。

3.绿色循环技术强化资源自主

盐湖提锂技术迭代推动锂资源国产化进程,吸附膜法实现青海高镁锂比盐湖的工业化提纯。闭环回收体系通过酸溶-萃取工艺从退役电池中高效提取镍钴锂,金属回收率提升至95%以上。该体系降低对外依存度,构建“开采-应用-再生”资源内循环,保障供应链安全与成本可控。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊