造纸业上半年惊心动魄:下跌21.4%!营收微降,利润却遭绞杀!

- 2025-07-29 09:00:00

7月27日,国家统计局公布了2025年1-6月份全国规模以上工业企业经营数据。数据显示,规模以上工业企业实现营业收入66.78万亿元,同比增长2.5%;发生营业成本57.12万亿元,增长2.8%;营业收入利润率为5.15%,同比下降0.22个百分点。

全国规模以上工业企业实现利润总额34365亿元,同比下降1.8%,规模以上工业企业中,国有控股企业实现利润总额11091.2亿元,同比下降7.6%;股份制企业实现利润总额25330.4亿元,下降3.1%;外商及港澳台投资企业实现利润总额8823.1亿元,增长2.5%;私营企业实现利润总额9389.7亿元,增长1.7%。

总体来看,2025年上半年,中国工业经济在复杂多变的环境中展现出总体平稳的态势。然而,在这片宏观经济的“大盘”之下,不同行业的“小气候”却冷暖不一。造纸及纸制品行业便经历了充满挑战的半年,其经营数据显示出行业正面临着显著的下行压力。

从营业收入的角度看,造纸及纸制品行业在上半年面临着持续的挑战。数据显示,1-6月,行业累计实现营业收入6812.1亿元,同比下降2.3%。这一降幅相较于1-2月的-1.9%和1-5月的-1.7%,呈现出逐月加深的趋势,表明市场需求的收缩压力并未得到有效缓解。

拆分单月数据来看,3月营业收入为1218.8亿元;4月为1153亿元;5月为1176.3亿元;6月为1173.5亿元。进入第二季度后,单月营收虽有波动,但基本稳定在1100多亿的水平,未能展现出强劲的反弹信号。这背后反映出无论是与宏观经济紧密相关的包装用纸,还是受数字化冲击的文化用纸,其市场需求都处于一个相对疲软的周期。

相比于营收的温和下滑,利润端的表现则更为严峻。1-6月,造纸及纸制品行业累计实现利润总额175.7亿元,同比大幅下降21.4%。这一下滑贯穿了整个上半年,各累计节点的利润降幅均在两位数以上,其中1-4月累计降幅一度达到23.6%,显示出行业盈利能力正在经受严峻考验。

值得注意的是,行业营业成本的下降速度慢于营业收入。上半年,营业收入同比下降2.3%,而营业成本仅下降2.1%。这微小的0.2个百分点的“剪刀差”,却成为了挤压利润空间的关键因素。它说明在收入端承压的同时,来自原材料、能源、物流等方面的成本并未同比例回落,导致企业的盈利空间被严重压缩。

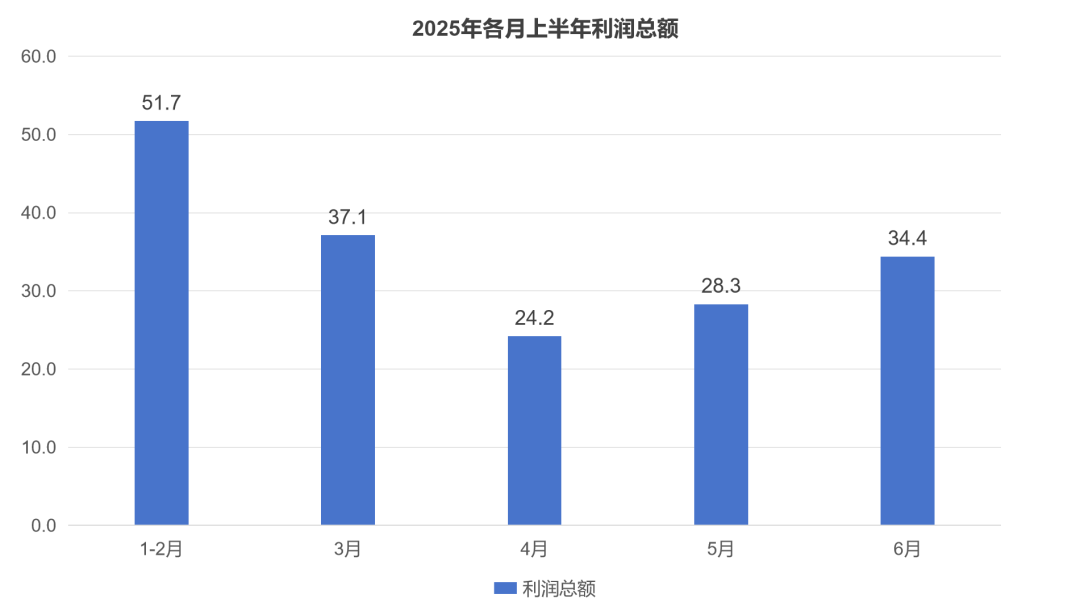

从单月来看,1-2月利润总额51.7亿元,3月利润总额37.1亿元。不过,从第二季度的单月利润来看,也并非一片黯淡。在经历了4月份24.2亿元的利润低谷后,5月和6月分别回升至28.3亿元和34.4亿元。尤其是6月份的利润数据,为第二季度的最高点,这或许预示着在经历了长期的价格战和成本压力后,部分企业通过内部挖潜、成本管控或产品结构调整,盈利能力出现了一定的修复迹象。

综合来看,2025年上半年造纸及纸制品行业的经营困境是多重因素叠加的结果。首先是需求侧复苏乏力,宏观经济增速放缓,下游消费、出口等领域对包装用纸的需求支撑不足;同时,数字化趋势持续深化,对文化用纸市场形成长期压制。其次是供给侧结构性过剩,部分纸种存在结构性产能过剩问题,加剧了市场竞争。企业为争夺订单,往往陷入价格竞争,进一步拉低了行业整体的营收和利润水平。再次是成本端压力持续,尽管纸浆等大宗原材料价格可能有所波动,但能源、环保、物流和人工等刚性成本依然坚挺,使得行业在面对收入下滑时,难以有效转嫁成本压力。

上半年,中国造纸行业在一场“收入微降、成本难减、利润大滑”的困局中承压前行。这既是短期市场波动的直接体现,也是行业长期结构性矛盾的集中暴露。展望未来,尤其是下半年,造纸和纸制品行业的破局之路依然任重道远。短期内,行业能否企稳回升,将高度依赖于宏观经济的复苏力度和下游需求的恢复情况。6月份利润的回暖是一个积极信号,但其可持续性仍有待观察。

从长期看,造纸行业必须在阵痛中加速转型升级。这不仅包括淘汰落后产能,优化供给结构,更意味着要向绿色化、低碳化、高附加值化方向迈进。那些能够率先在“双碳”目标下实现绿色生产、通过技术创新开发出功能性新材料、并有效整合产业链资源的企业,将更有可能穿越周期,在未来的竞争中占据有利地位。

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊