2025年中国智能控制器产业链图谱及投资布局分析

- 2025-07-29 07:00:00

智能控制器是电子产品、设备、装置及系统中的控制单元,一般以微处理控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心,通过内置相应的计算机软件程序以实现特定的感知、计算和控制功能,在终端产品中扮演“神经中枢”及“大脑”的角色。

Part.01

产业链

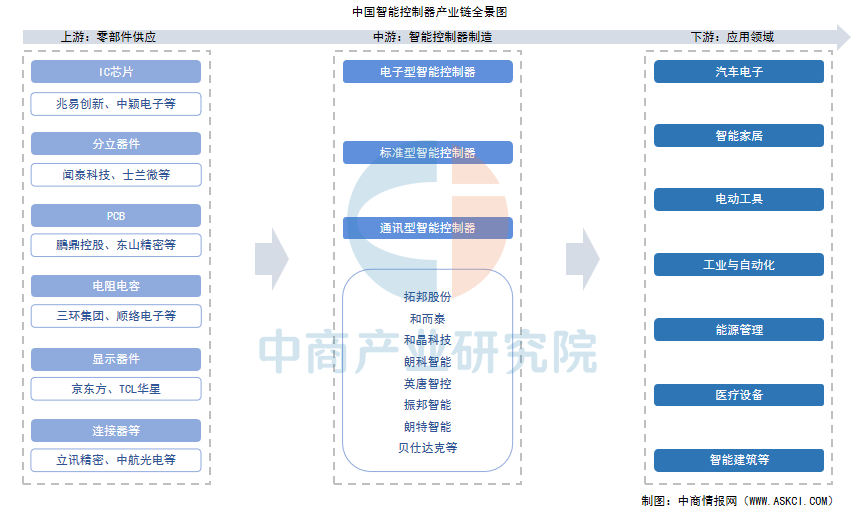

智能控制器产业链包括上游零部件供应、中游智能控制器制造以及下游应用领域。上游主要包括IC芯片、PCB板、电容电阻等电子元器件以及分立器件、显示器件、连接器等关键部件。中游为智能控制器制造,负责将上游的电子元器件等进行集成和优化,根据下游不同应用领域的需求,设计和生产各种类型的智能控制器。下游应用领域十分广泛,涵盖汽车电子、智能家居、电动工具、工业与自动化、能源管理、医疗设备等多个行业。

资料来源:中商产业研究院整理

Part.02

产业链上游分析

1.成本占比

智能控制器产业链上游主要由IC芯片、分立器件、PCB板、电阻电容、显示器件以及连接器等关键部件构成。从智能控制器各零部件的成本占比来看,IC芯片作为核心控制单元,成本占比最高,约为23%;分立器件紧随其后,占比达15%;PCB板作为电路连接的基础,占比10%;电容电阻等被动元件占比8%;其余成本则分布于显示器件、连接器、继电器及变压器等辅助元件。

数据来源:中商产业研究院整理

2.IC芯片

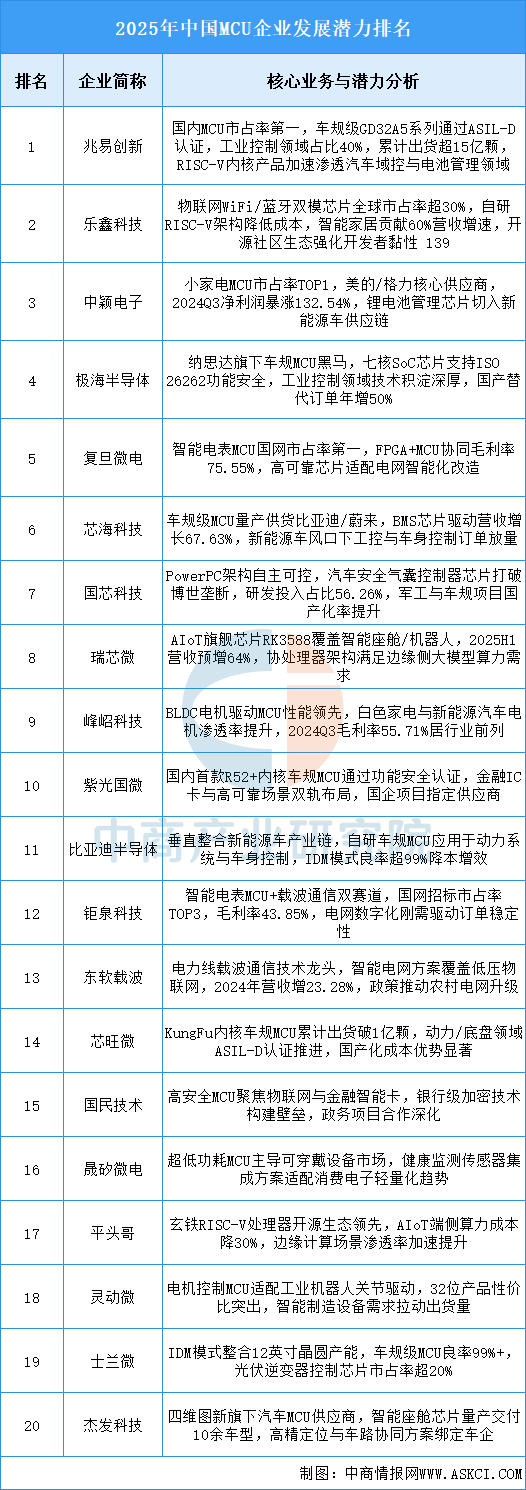

IC芯片作为智能控制器的“大脑”,负责接收、处理和执行各种指令,确保设备能够正常运行。智能控制器常用的IC芯片主要包括微控制器(MCU)芯片、数字信号处理器(DSP)芯片等。近年来人工智能、机器人、边缘计算等新兴领域的兴起,为MCU市场开辟了全新的增长空间。中商产业研究院发布的《2025-2030年中国MCU芯片市场现状研究分析与发展前景预测报告》显示,2024年中国MCU市场规模达625.1亿元,较上年增长8.64%。中商产业研究院分析师预测,2025年中国MCU市场规模将达到656.4亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

中国MCU芯片市场竞争格局呈现国际厂商主导高端市场、国内厂商加速国产替代的特点,国内重点企业主要包括兆易创新、乐鑫科技、中颖电子、极海半导体等。

资料来源:中商产业研究院整理

3.半导体分立器件

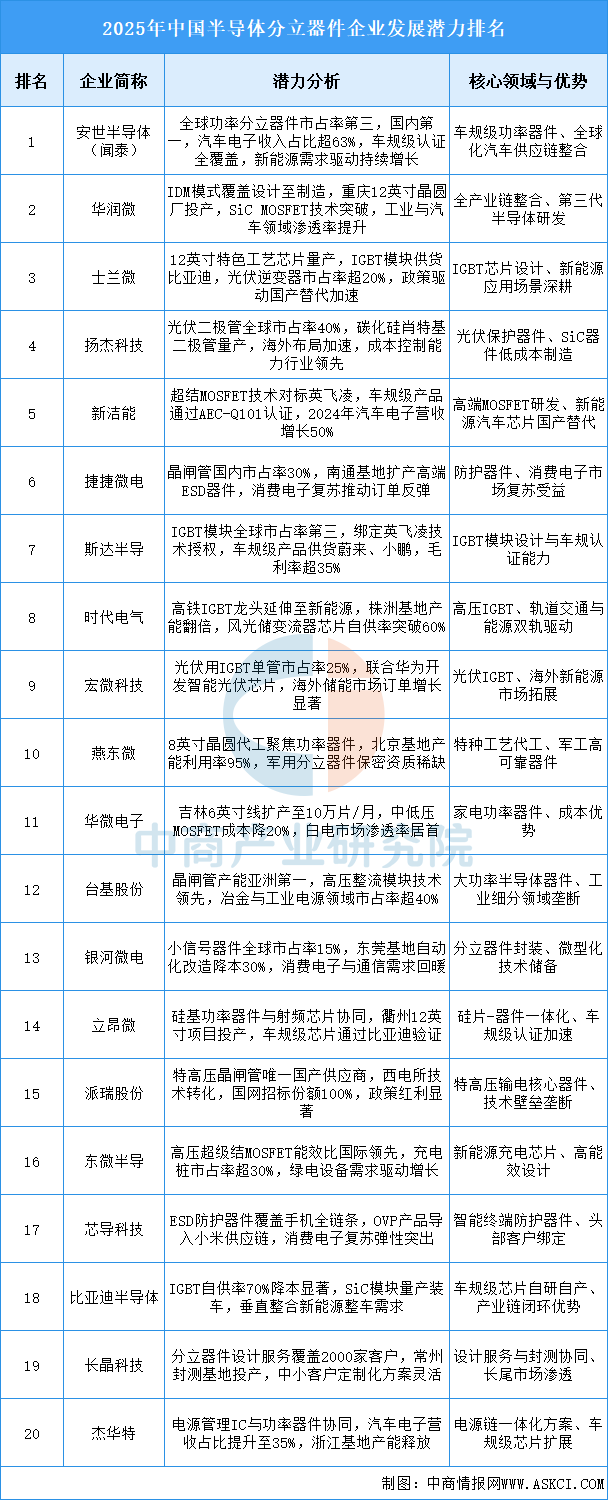

半导体分立器件包括二极管、三极管、MOS管等,它们负责信号的放大、整流、开关等功能,是智能控制器实现各种控制算法的基础。当前国内半导体分立器件行业呈现蓬勃发展的态势,行业销售规模总体保持增长。中商产业研究院发布的《2025-2030中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2024年中国半导体分立器件整体销售规模约4249.9亿元,近五年复合增长率为9.41%。中商产业研究院分析师预测,2025年中国半导体分立器件销售规模将达到4547.4亿元。

数据来源:中商产业研究院整理

中国分立器件市场中,英飞凌、意法半导体等国际企业凭借技术积累占据高端市场,本土企业如华润微、士兰微、扬杰科技等通过技术突破和产能扩张逐步崛起。

资料来源:中商产业研究院整理

4.PCB

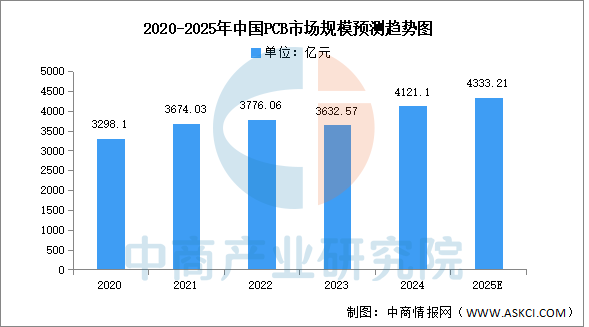

PCB是电子元器件电气相互连接的载体,为智能控制器提供物理支撑和电气连接。它决定了智能控制器的结构布局和信号传输性能。中商产业研究院发布的《2025-2030年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2023年中国PCB市场规模达3632.57亿元,较上年减少3.80%,2024年市场规模约为4121.1亿元。中商产业研究院分析师预测,2025年中国PCB市场将回暖,市场规模将达到4333.21亿元。

数据来源:中商产业研究院整理

中国PCB行业竞争格局呈现“头部主导、区域分化、技术迭代加速”的特征,头部企业如鹏鼎控股、深南电路、沪电股份、生益科技、东山精密等凭借技术积累与全球化布局占据高端市场话语权,其中鹏鼎控股为全球最大PCB企业,东山精密聚焦FPC+硬板一体化,沪电股份、胜宏科技在AI服务器PCB领域市占率领先。

资料来源:中商产业研究院整理

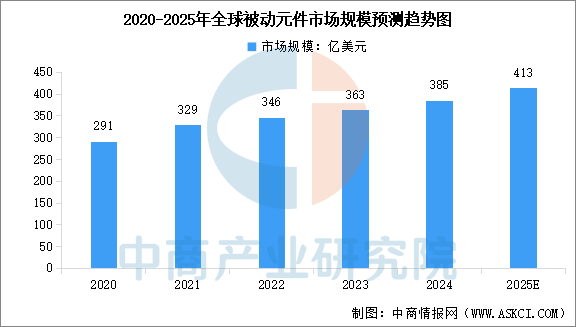

5.被动元件

被动元件主要包括电阻、电容、电感等,它们负责信号的滤波、耦合、储能等功能,对智能控制器的性能和稳定性有着重要影响。全球电力电子行业呈现强劲发展势头,带动被动元件市场规模持续扩大。中商产业研究院发布的《2025-2030年全球被动元件产业发展战略及供需格局研究预测报告》显示,2024年全球被动元件市场规模达约385亿美元,近五年年均复合增长率达7.2%。中商产业研究院分析师预测,2025年全球被动元件市场规模将增至413亿美元。

数据来源:ECIA、中商产业研究院整理

被动元件市场技术成熟,市场竞争充分,国内重点代表性企业有三环集团、顺络电子、风华高科、江海股份等。

资料来源:中商产业研究院整理

Part.03

产业链中游分析

1.全球市场规模

从全球范围来看,智能控制器应用领域不断拓宽,市场规模也不断扩大。尽管近几年受全球经济形势不稳定的影响,但智能控制器在下游行业的渗透率不断提升,带动全球智能控制器的市场规模仍然保持较高的增长幅度。中商产业研究院发布的《2025-2030年全球智能控制器市场调查与行业前景预测专题研究报告》显示,2024年全球智能控制器市场规模约为19599亿美元,近五年年均复合增长率达5%。中商产业研究院分析师预测,2025年全球智能控制器市场规模将达到20588亿美元。

数据来源:中商产业研究院整理

2.中国市场规模

我国智能控制器行业起步较晚,但近年来发展迅速。中国电子信息产业的快速发展为智能控制器行业提供了良好的技术基础,加之国内企业拥有产业集群优势并重视生产自动化,生产制造成本相对较低,越来越多的国外知名终端厂商在中国落户并与国内企业建立合作关系,为国内智能控制器行业的发展提供了良好的市场机遇。中商产业研究院发布的《2025-2030年中国智能控制器市场调查与行业前景预测专题研究报告》显示,2024年中国智能控制器市场规模约38061亿元,近五年年均复合增长率达12.5%。中商产业研究院分析师预测,2025年中国智能控制器市场规模将达到42826亿元。

数据来源:中商产业研究院整理

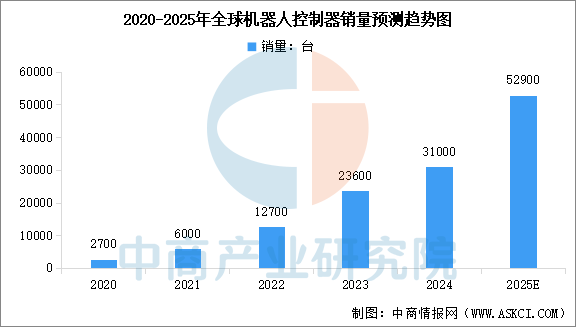

3.机器人控制器销量

控制器是智能机器人的核心,通常被称为机器人的“大脑”。随着机器人自主性提升和普及,全球对高性能控制系统的需求持续上升且预计将继续增长。中商产业研究院发布的《2025-2030年中国智能控制器市场调查与行业前景预测专题研究报告》显示,全球机器人控制系统市场中,从事独立控制器供应的供应商的控制器销量由2020年的0.27万台增至2024年的3.1万台,2020至2024年的复合年增长率为84.4%。中商产业研究院分析师预测,2025年全球机器人智能控制器销量将达到5.29万台。

数据来源:中商产业研究院整理

4.智能控制器企业注册量

物联网、人工智能、5G等技术的普及,使智能控制器成为终端产品智能化的核心部件,吸引大量企业入局。中商产业研究院发布的《2025-2030年中国控制器产业前景预测与战略投资机会洞察报告》显示,2020-2023年中国智能控制器相关企业注册量持续攀升,从1.90万家增至4.15万家。2024年,智能控制器相关企业注册量略微降低至4.02万家左右。

数据来源:中商产业研究院整理

5.智能控制器行业竞争格局

我国智能控制器企业在工具市场的竞争格局较为分散,拓邦股份的市场份额最高,占比达13%。和而泰的市场份额占比为4%,居第二。此外,我国领先的智能控制器厂商还包括贝仕达克、朗科智能、振邦智能等,市场份额占比分别为3%、2%、2%。

数据来源:中商产业研究院整理

家电市场中,市场份额处于领先地位的智能控制器厂商包括和而泰、拓邦股份、和晶科技、朗科智能、瑞德智能、华联电子等,市场份额分别占比9%、6%、3%、2%、2%、2%,振邦智能、朗特智能、高科润(方正电机)均占比1%,行业前九家企业合计占比约为27%。

数据来源:中商产业研究院整理

6.智能控制器行业重点企业

国内智能控制器行业市场集中度较低,企业发展水平参差不齐。少数企业进入市场较早,具备良好的成本优势、较强的专业研发能力和生产制造能力,一般选择在几个擅长的细分领域深耕。这类企业通过快速的市场反应和较强的定制化能力,在国内外智能控制器中高端市场中占据了一定地位,典型企业如和而泰、拓邦股份等。其余多数企业是小规模厂商,这类厂商数量众多,创新能力、成本控制能力均较弱,其客户主要为对价格较为敏感的国内中小型家电企业或其它厂商。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.汽车电子

我国是全球最大的汽车和新能源汽车产销国,近年来,我国汽车电子行业稳步发展,产业能力不断提升。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。中商产业研究院分析师预测,2025年中国汽车电子市场规模将达到1.28万亿元。

数据来源:汽车工业协会、中商产业研究院整理

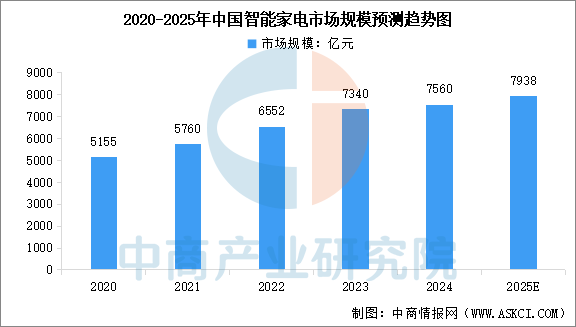

2.智能家电

随着智能家居概念的普及和消费者对于智能化生活的需求增加,智能家电行业得到了快速发展。中商产业研究院发布的《2025-2030年中国智能家电产业前景预测与战略投资机会洞察报告》显示,2024年中国智能家电市场规模约为7560亿元,同比增长3%。中商产业研究院分析师预测,2025年中国智能家电市场规模将达到7938亿元。

数据来源:中商产业研究院整理

3.电动工具

电动工具是以电动机或永磁铁为动力,通过传动机构驱动工作的一种机械化工具,具有携带方便、操作简单、功能多样、安全可靠等特点。中商产业研究院发布的《2025-2030年全球电动工具行业深度挖掘及投资决策分析报告》显示,全球电动工具出货量经历了2022年和2023年连续两年下滑,2024年以来,新产品不断推出,下游渠道继续补库存,同时降息周期带动北美房地产市场回暖,电动工具整体市场大幅回升,实现同比正向增长,全年出货量同比增长24.8%达到5.7亿台。中商产业研究院分析师预测,2025年全球电动工具出货量将达到5.9亿台。

数据来源:EVTank、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国智能控制器行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊