瑞萨支持Wolfspeed重组,亏损加剧

- 2025-07-28 18:35:09

来源:内容编译自itmedia。

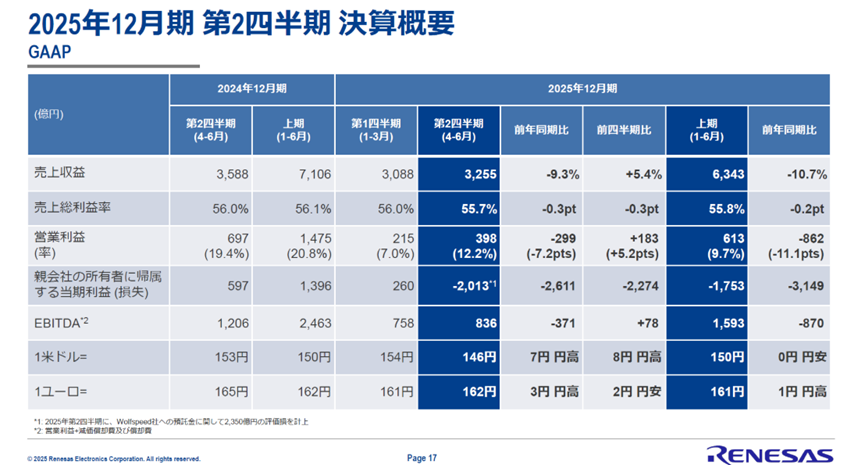

瑞萨电子2025年上半年(1月至6月)业绩(Non-GAAP基准)如下:销售额同比下降10.9%至6334亿日元,营业利润下降484亿日元至1757亿日元,净利润下降514亿日元至1511亿日元。按GAAP基准计算,该公司在2025年上半年因支持Wolfspeed重组而录得2350亿日元的亏损,导致净亏损达1753亿日元。

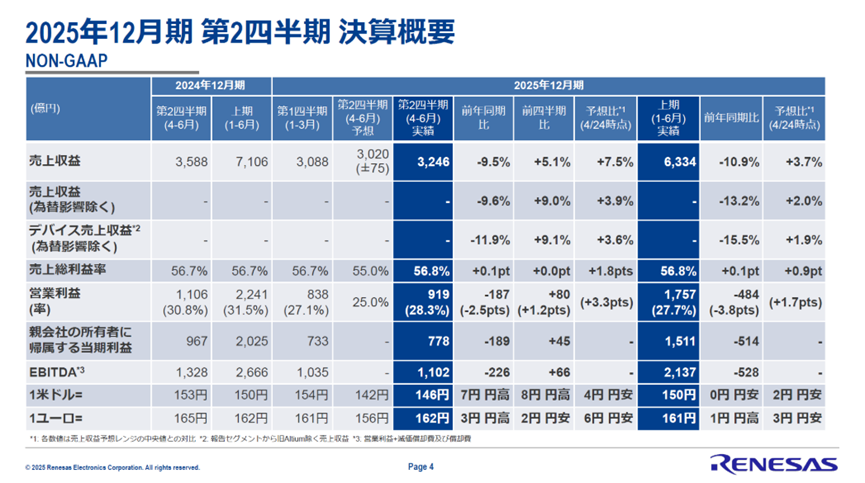

2025年7月25日,瑞萨电子株式会社(以下简称瑞萨)公布了截至2025年12月的财年第二季度(4月至6月)的财务业绩(非GAAP基准)。

第二季度销售额同比下降9.5%至3246亿日元,毛利率上升0.1个百分点至56.8%。营业利润同比下降187亿日元至919亿日元,营业利润率下降2.5个百分点至28.3%。当期净利润同比下降189亿日元至778亿日元。上半年(1-6月)销售额同比下降10.9%至6334亿日元,毛利率上升0.1个百分点至56.8%。营业利润同比下降484亿日元至1757亿日元,营业利润率下降3.8个百分点至27.7%,当期净利润同比下降514亿日元至1511亿日元。

虽然未计入非GAAP业绩,但瑞萨电子为支持美国Wolfspeed公司重组而录得2350亿日元的亏损。因此,该公司2025年上半年GAAP业绩为净亏损1753亿日元。销售额为6343亿日元,毛利率为55.8%,营业利润为613亿日元,营业利润率为9.7%。

2025 年 12 月结束的财年第二季度业绩摘要

(基于 GAAP)

不受关税影响,“不确定性依然存在”

瑞萨电子总裁兼首席执行官柴田英年解释了公司第二季度的业绩,他表示:“没有重大意外。与Wolfspeed相关的亏损与之前公布的一致。我们预计第三季度数据中心(包括AI服务器)和移动设备将继续保持稳健增长。预计中国市场对汽车应用的需求将放缓,整体销售额预计将保持平稳。”

关于美国关税政策,他表示:“我们已预见到第二季度关税的影响,并将销售额预测下调了约5%,但幸运的是,这一风险并未成为现实。日本政府在与美国的谈判中取得了尽可能好的结果,因此,接下来的关键在于私营企业如何提升业绩。” 他补充道:“由于不确定性持续存在,我们在第三季度盈利预测中已将约3%的风险纳入考量。”

预计第三季度收入和利润将下降;研发投入将扩大

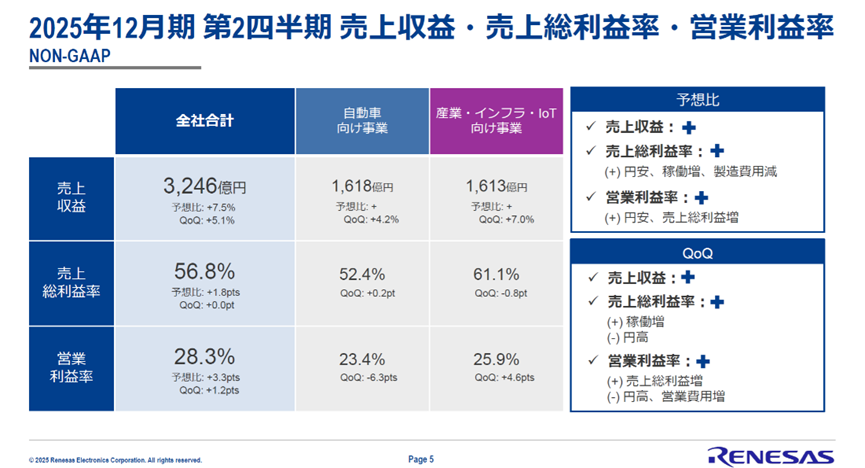

第二季度销售额、毛利率、营业利润率均超出预期,除美国关税政策不存在风险外,日元疲软、利用率提高、制造成本降低等因素也对业绩有所贡献。

按业务部门划分,汽车业务销售额为1618亿日元,毛利率为52.4%,均较上一季度有所增长。营业利润率为23.4%,较上一季度下降6.3个百分点,原因是碳化硅(SiC)功率器件业务相关的减值损失。工业/基础设施/物联网业务销售额和营业利润率均较上一季度有所增长,但毛利率略有下降。

各业务部门业绩

库存状况方面,库存量和库存天数均有所下降。除了需求增加导致出货量增加外,工厂停电导致的在制品处置也产生了影响。第三季度,该公司将扩建“芯片库”(用于储存已完成前道工序的晶圆),并将增加成品库存,以应对需求的上升。

渠道库存增加,库存周数减少。汽车应用库存增加,工业/基础设施/物联网应用库存略有减少。预计第三季度库存将随需求略有增加。

库存状况

前道工序的利用率约为50%,预计第三季度将保持平稳。资本投资占销售额的2.6%。第二季度,除了研发投入外,公司还投资于提高生产设施的效率。第三季度,公司计划增加投资,主要用于研发。

对于第三季度,该公司预计销售额同比下降4.4%至3300亿日元,毛利率上升0.6个百分点至56.5%,营业利润率下降1.5个百分点至27.0%。

第三季度盈利预测

参考链接

https://image.itmedia.co.jp/l/im/ee/articles/2507/28/l_sa250728_rene07.png

点这里👆加关注,锁定更多原创内容

*免责声明:文章内容系作者个人观点,半导体芯闻转载仅为了传达一种不同的观点,不代表半导体芯闻对该观点赞同或支持,如果有任何异议,欢迎联系我们。

推荐阅读

喜欢我们的内容就点“在看”分享给小伙伴哦~![]()

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊