【智合·行业解码】什么是人工智能?为什么发展具身机器人?

- 2025-07-09 16:13:32

人工智能(AI)正经历从“虚拟智能”向“实体智能”的范式跃迁,而具身机器人正是这一变革的核心载体。发展具身机器人不仅关乎填补全球劳动力缺口、重塑产业竞争格局,更是应对老龄化危机、突破高危作业瓶颈的关键路径,同时承载着推动通用人工智能(AGI)突破与技术聚合创新的战略使命。这场由“硅基生命”驱动的生产力革命,正在重新定义人类文明的未来图景。

PART

#01

什么是人工智能?

人工智能(Artificial Intelligence, AI)的本质在于通过计算系统模拟人类智能,实现感知环境、获取知识并运用知识达到最佳结果的能力。根据《人工智能标准化白皮书(2018版)》的权威定义,人工智能是“利用数字计算机或者数字计算机控制的机器模拟、延伸和扩展人的智能,感知环境、获取知识并使用知识获得最佳结果的理论、方法、技术及应用系统”。这一技术体系的核心特征体现在三大方面:从数据中自主学习的能力、适应环境变化的灵活性以及执行类人认知与决策的智能水平。

1.1 人工智能的技术体系演进

当前人工智能技术主要分为两大分支:决策式AI(Discriminative AI)与生成式AI(Generative AI)。决策式AI通过学习数据中的条件概率分布,对已有数据进行分析、判断和预测,主要应用于推荐系统、风控辅助决策以及自动驾驶等领域的决策智能体。生成式AI则学习数据中的联合概率分布,能够基于历史数据进行创造性生成,产生全新的文本、图像或多媒体内容,同时也能解决判别问题。这一划分标志着AI技术从单纯的分析判断向创造生成的跨越式发展。

人工智能的技术实现主要依靠三大支柱:

深度学习神经网络:模仿人脑神经元网络构建的多层计算结构,能够处理复杂的非线性关系

大数据分析:为模型训练提供充足的高质量数据资源

高性能计算:支撑复杂模型的训练与推理过程,尤其是GPU等专用硬件的突破

1.2 人工智能产业的多层架构

人工智能产业已形成层次分明的产业链结构,涵盖从基础支撑到行业应用的全链条:

上游基础层:提供硬件设备和数据服务,包括AI芯片(如寒武纪、景嘉微)、传感器、云计算服务(如阿里云、腾讯云)以及大数据平台。这一层级的研发投入资金量大,技术壁垒高,是我国产业链中相对薄弱的环节。

中游技术层:聚焦核心技术研发,包括机器学习框架(如百度PaddlePaddle)、算法模型开发(如科大讯飞的语音识别、商汤的计算机视觉)以及人工智能开放平台。这一层级的企业负责将基础理论转化为可应用的技术能力。

下游应用层:覆盖丰富的应用场景和解决方案,将AI技术落地到具体行业。典型应用包括智能汽车(小鹏、长安)、智慧医疗(医疗影像诊断)、智慧金融(风控系统)、智能家居(美的、小米)以及智能制造(工业机器人)等。

1.3 中国人工智能产业现状

中国人工智能产业虽起步较晚,但发展迅猛,已形成全球影响力。截至2024年,中国人工智能企业数量超过4500家,核心产业规模接近6000亿元人民币,位居全球前列。从企业结构看,基础层企业428家(占比9.93%),技术层企业1233家(占比28.60%),应用层企业2650家(占比61.47%)。这反映出中国AI产业应用驱动的特点,但同时也暴露了基础技术研发相对薄弱的挑战。

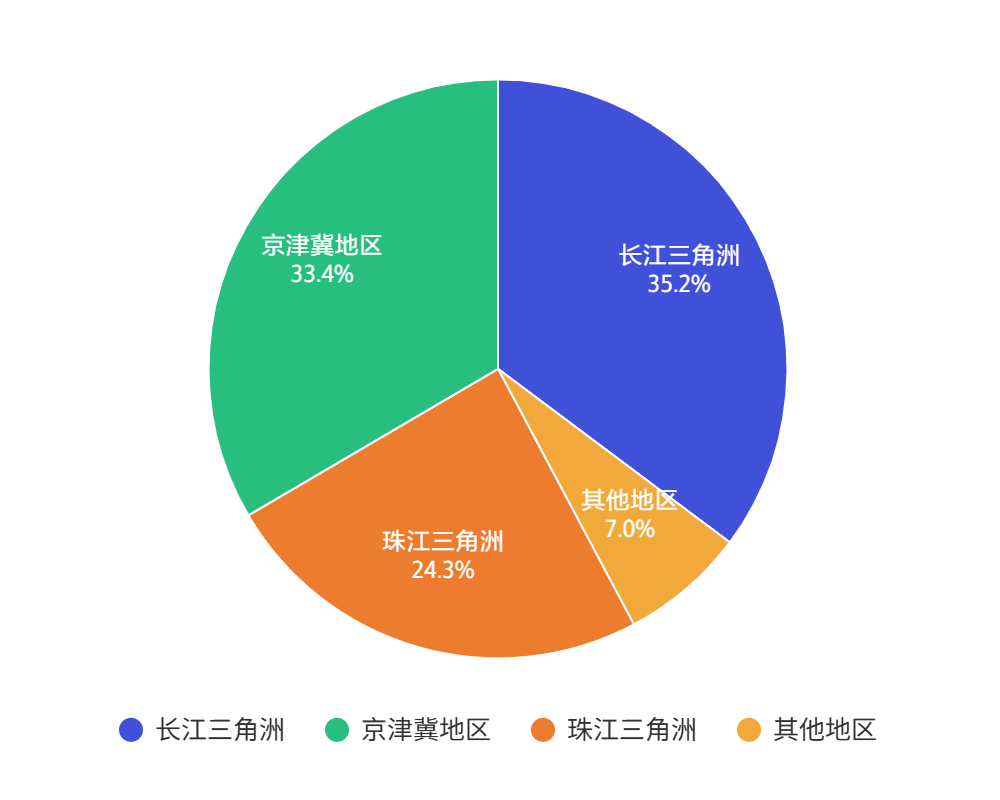

在地域分布上,中国AI产业呈现集群化发展特征:长江三角洲(占比31.7%)、京津冀地区(占比30.1%)和珠江三角洲(占比21.9%)成为三大核心集聚区,其中北京(29.04%)、广东(21.90%)和上海(13.99%)的企业数量最为集中。这种区域集聚效应促进了产业链协同和创新生态的形成。

中国人工智能产业政策演进:

2016年:《“十三五”国家科技创新规划》首次将AI列为国家战略重大科技项目

2017年:《新一代人工智能发展规划》确立三步走战略目标

2020年:纳入“新基建”范围,成为基础设施重要组成部分

2023年:具身智能首次写入政府工作报告,成为重点发展方向

2024年:《国家人工智能产业综合标准化体系建设指南》推动规范化应用

PART

为什么要发展具身机器人?

2.1 具身智能:人工智能的新范式

具身智能(Embodied AI)代表了人工智能发展的新阶段,其核心在于赋予AI系统物理身体和环境交互能力,通过多模态感知、实时决策和环境交互,实现从虚拟智能向实体智能的跨越。与传统AI不同,具身智能强调“具身认知”(Embodied Cognition)——智能体通过与物理世界的持续互动来获取和理解信息,而非仅依赖预先标注的数据集。这一理念更接近人类智能的形成方式,即通过感知-行动循环(perception-action cycle)构建认知框架。

具身智能的突破意义体现在三个方面:

交互方式变革:从屏幕交互转向物理空间交互,实现更自然的人机协作;

学习机制进化:从数据驱动学习升级为“行动中学习”(learning by doing),通过环境反馈优化行为;

决策能力提升:在动态环境中进行实时判断,应对非结构化场景的复杂性。

2025年,具身智能首次被写入中国政府工作报告,标志着这一技术正式成为国家战略级未来产业的核心方向。

2.2 人形机器人的技术进化

人形机器人作为具身智能的物理载体,正在经历技术架构的全面升级,人形机器人正实现从传统“老三件”(减速器、电机、控制器)到“新三件”的技术跃迁:

全电驱动一体化关节:高度集成的驱动模块,实现更紧凑的机械结构和更精确的运动控制;

空间智能与具身模型:基于多模态大模型的环境理解和任务规划能力;

数据生成与驱动:仿真与真机数据融合的训练范式,加速算法进化。

在具体技术层面,具身机器人形成了“大脑-小脑”协同进化的技术架构:

大脑(认知中枢):依托多模态大模型实现高级认知功能;

小脑(运动中枢):负责实时运动控制和精细操作。

2.3 应用场景的爆发式扩展

具身机器人的应用正沿着“工业→商用→家庭”的路径加速渗透,各领域呈现不同的成熟度和应用特点:

工业领域成为当前最具商业价值的应用场景。2025年被业界称为“人形机器人进厂元年”,蔚来汽车引入具身机器人后,生产线效率提升30%,实现“订单-抓取-装配”全流程自适应。而在家庭场景这一“终极战场”,尽管面临环境复杂度高(地面材质、宠物儿童交互)等挑战,但优必选科技谭旻提出的目标“像家电一样便宜,像博士一样聪明”指明了发展方向。

PART

发展具身机器人的战略必要

3.1 经济与产业升级的引擎

具身机器人是填补全球劳动力缺口、重塑产业竞争力的战略抓手。高盛预测,到2035年,全球人形机器人市场规模将达到380亿美元;而Fortune Business Insights的预测更为乐观,预计年增长率近50%,2032年市场规模达660亿美元。这一增长背后是巨大的市场需求:2040年全球可能有数十亿台人形机器人投入运行,远超当前工厂机器人的应用范围。

具身机器人的经济价值体现在三个层面:

填补劳动力缺口:人形机器人可承担重复性劳动,如搬运、分拣和基础装配,缓解人口红利消退压力;

提升生产效率:应用案例显示,人形机器人效率已达熟练工人的70%,且可24小时连续工作;

降低综合成本:虽然当前单台成本约5万-10万美元,但量产和国产化推动成本快速下降,目标5年内降本25%。

具身机器人产业还带动了半导体、传感器、AI算法等基础产业的升级。人形机器人需要大量高性能芯片用于运动控制、感知和决策,将推动半导体产业迎来空前增长。

3.2 社会问题的前沿解决方案

具身机器人在应对老龄化、高危作业等社会挑战方面具有不可替代的价值:

老龄化应对:中国60岁以上人口占比达19.8%(2025年),提供24小时基础护理、行动辅助和情感陪伴,填补人力资源缺口;

高危作业替代:在电力巡检、消防救援、核辐射处置等场景,定位故障点,运送物资,替代人工执行高危任务;

医疗服务增强:手术机器人可提高复杂手术精度;康复机器人提供个性化复健训练;远程医疗机器人打破地域限制。

具身机器人的社会价值还体现在创造新就业形态上。虽然可能替代部分重复性劳动(如搬运、分拣),但同时催生“机器人训练师”、“伦理审计师”、“人机协作协调员”等新岗位。

3.3 技术聚合与创新的制高点

具身智能是多学科技术聚合的试验场,对推动基础科学进步具有杠杆效应。发展具身机器人的技术价值体现在:

推动AI与实体世界交互能力:解决“Sim2Real鸿沟”(仿真到现实的迁移难题),提升AI在开放环境中的适应能力。

驱动通用人工智能(AGI)发展:具身环境为AI提供了“发育试验场”,通过多模态交互实现认知能力的进化。

促进跨学科技术融合:具身机器人需要机械工程、材料科学、芯片设计、控制理论、认知科学等多学科协同创新。

PART

发展挑战与未来演进路径

4.1 技术瓶颈与突破方向

当前具身机器人发展面临多重技术挑战,需要产学研协同攻关:

硬件瓶颈:能源效率与续航时间仍是核心制约。人形机器人活动时间多局限在2-4小时,难以满足全天候作业需求。同时,核心零部件(如高精度轴承、多维力矩传感器)成本高昂,国产替代率不足。解决方案包括:

开发高效能源系统(氢燃料电池、固态电池)

优化关节驱动设计(仿生肌肉驱动、可变刚度执行器)

提升关键部件国产化率,通过规模效应降低成本

算法与数据挑战:具身智能依赖大量高质量训练数据,但跨场景数据集稀缺;多模态交互协同能力不足;AI大脑与硬件存在兼容性问题。突破方向包括:

构建大规模具身数据集

发展跨模态迁移学习技术,提升模型泛化能力

探索小样本学习(Few-shot Learning)范式,降低数据依赖

感知与认知鸿沟:环境理解能力有限,尤其在非结构化场景;缺乏人类情感识别与响应机制。长期看,需融合神经科学与认知计算,构建情感智能框架。

4.2 商业化与规模化障碍

从实验室到量产,具身机器人面临商业落地的多重障碍:

成本与规模悖论:人形机器人单价仍达数十万元,需通过量产摊薄成本,但量产又依赖市场接受度。行业目标是在5年内将成本降低25%,使工业级人形机器人价格降至30万元以下,消费级降至10万元以下。

应用场景适配:需避免“技术寻找问题”的陷阱。当前应聚焦工业质检、仓储物流、高危巡检等具有明确ROI的场景,逐步向家庭场景过渡。

标准与安全缺失:零部件接口、安全伦理标准尚未统一,存在生态割裂风险。亟需建立“模块化开放平台”,推动行业标准化。

4.3 伦理与社会治理框架

具身智能的实体化特性引发新型伦理与社会治理挑战:

人机权责界定:机器人自主决策导致事故时责任归属不清。

隐私与数据安全:具身机器人通过摄像头、传感器持续收集环境数据,需建立“隐私保护设计”(Privacy by Design)原则,实施数据最小化收集和本地化处理策略。

社会接受度:避免过度拟人化引发恐怖谷效应。

就业结构重塑:需前瞻性规划劳动力转型路径,建立“人机协作技能培训”体系,重点培养机器人运维、伦理审计等新职业技能。

扫码获取更多精彩

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊