数据中心交换机,英伟达超越思科!

- 2025-06-25 15:30:00

以太网业务并非单一整体,而是包含多个细分领域。如今,随着面向后端 AI 集群网络的以太网交换机演进,一个有望主导收入和利润的新细分市场正在形成。这四大核心领域 —— 园区网络、边缘网络、数据中心前端及数据中心后端 —— 尽管协议兼容,却各自遵循不同的发展节奏。

根据 IDC 的研究,令人惊讶的是,千兆(1Gb/秒)交换机市场在今年第一季度仍实现增长。这类交换机在数据中心之外的以太网产品销售额中占比仍超半数。第一代以太网交换机遵循 2000 年互联网泡沫高峰期敲定的光纤和铜线协议传输标准,千兆以太网历经数年才在数据中心和运营商网络普及,最终延伸至园区场景。因此,若我们对 IDC 近期以太网市场公开声明的解读和估算正确,那么在 25 年后的 2025 年第一季度,千兆交换机仍实现约 25 亿美元销售额,而 800Gb / 秒交换机在数据中心的销售才刚刚开始形成规模,这一现象值得关注。

另一方面,IDC 在其以太网交换与路由市场数据中首次单独披露 800Gb / 秒产品的销售情况。具体而言,该类设备在第一季度推动 3.501 亿美元收入,占全球以太网交换机总销售额 117 亿美元的 5.1%(尽管我们怀疑 IDC 是否会延续这一细分披露)。200Gb / 秒和 400Gb / 秒设备(完全面向数据中心,有时也用于路由设备)的销售额增长 2.9 倍。

基于 IDC 过往声明及我们构建的模型,这类产品第一季度合计销售额约 45 亿美元,端口数可能超过 1800 万。IDC 未提及 100Gb / 秒以太网(已销售 15 年,用于园区高端市场及企业 / 服务提供商网络)和 2023 年开始批量出货的 10Gb / 秒设备的销售数据。我们推测,100Gb / 秒产品第一季度收入约 30 亿美元,10Gb / 秒交换机可能超过 5 亿美元,其余份额主要由园区和边缘场景的 2.5Gb / 秒、5Gb / 秒、25Gb / 秒及 50Gb / 秒设备构成。

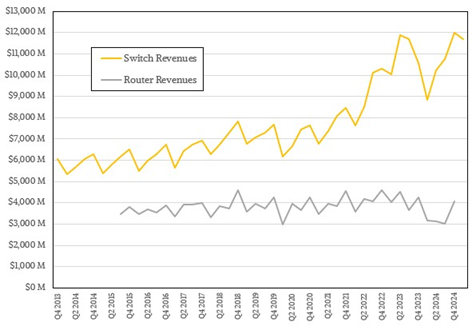

路由器市场增长缓慢,尽管部分路由工作正被现代交换机接管(超大规模云服务商、云计算厂商和电信运营商常设计自有硬件和路由软件栈),但中小型服务提供商仍依赖思科和华为的路由硬件业务。

IDC 在 2025 年第一季度报告中首次单独追踪英伟达的表现。英伟达凭借 Spectrum-X 以太网交换机迅速挑战思科和 Arista 在数据中心的地位 —— 其 InfiniBand 超级计算互连技术在后端 AI 网络中逐渐式微,而结合 BlueField 数据处理单元(DPU)实现现代拥塞控制和自适应路由的 Spectrum-X 正被 AI 系统客户广泛采用。不过,高性能计算(HPC)中心对 Spectrum-X 的接受度仍需观察:对于运行机密工作负载的能力型 HPC 系统,Spectrum-X 的网络性能接近 InfiniBand,且具备与共享云服务匹配的微分段和安全性,其溢价可能物有所值。

根据 IDC 图表像素分析,英伟达第一季度以太网交换机销售额达 14.6 亿美元,同比增长 8.6 倍,环比增长 1.84 倍,占全球 117 亿美元市场的 12.5%。相比之下,思科收入 36.4 亿美元(增长 4.7%),占比略低于三分之一;Arista 收入 16.3 亿美元(增长 27.1%),占比 13.9%。惠普企业(主要依赖 Aruba 无线业务)收入略超 41 亿美元(下滑 5%),华为收入 7.04 亿美元(同比增长 15.4%,但环比 2024 年第四季度减半,因一季度历来是华为淡季)。ODM 厂商(主要面向数据中心)收入 14.1 亿美元,同比增长 67.5%,环比增长 18.6%。

从数据中心细分看,以太网交换机销售额同比增长 54.6% 至 69.2 亿美元,占总销售额的 59.1%。2020 年第一季度至 2022 年第四季度(生成式 AI 爆发前),数据中心交换机的平均市场占比为 43.5%,这一增长完全归因于 AI 训练和推理集群的需求。非数据中心市场(园区和边缘)销售额 47.8 亿美元,同比增长 9.5%,其中超半数来自园区场景的千兆设备。

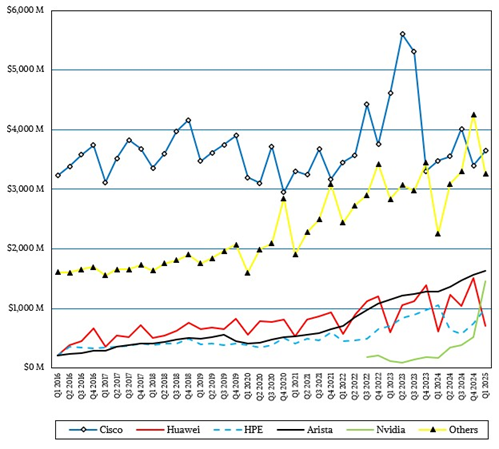

让我们更深入地研究一下数据中心。以下是过去五个季度的数据情况,这次英伟达从 “其他” 类别中单独列出,而新华三(H3C)和瞻博网络(Juniper Networks)又重新归入 “其他” 类别,这意味着我们再也看不到它们的数据了,因为国际数据公司(IDC)只公开谈论排名前五的企业以及作为一个整体的原始设计制造商(ODM)。来看一看:

在数据中心领域,Arista 和英伟达的竞争尤为激烈:2025 年第一季度,Arista 数据中心以太网销售额 14.8 亿美元(同比增长 26.4%,占比 21.3%),英伟达以 14.6 亿美元(占比 21.1%)紧随其后,思科以 12.5 亿美元(增长 17.7%)位列第三,ODM 厂商收入 14.1 亿美元(增长 67.5%)。

以下是一条更长的趋势线,说明数据中心以太网销售情况:

核心问题在于:Arista 能否在数据中心市场持续领先英伟达?若英伟达试图将 Spectrum-X 网络与 Grace-Blackwell、Vera-Rubin 机架系统的销售直接捆绑,可能面临反垄断风险 —— 尤其当企业在 AI 系统市场占据 85% 以上份额时,捆绑销售属于违规行为。惠普曾向欧美超算实验室施压,要求其在百亿亿次超算中采用 Rosetta Slingshot 互连,但政府购买方清楚惠普需资金投入 HPC 友好型以太网。而英伟达凭借巨额利润,难以说服反垄断机构其未进行捆绑,即便实际并未如此。因此,英伟达需展现开放性,例如与思科合作,让思科将 NX-OS 网络操作系统移植到 Spectrum-4 及后续 ASIC 上。

Arista 是否会与英伟达达成类似的交换机 ASIC 合作值得关注(鉴于历史法律纠纷和竞争关系,Arista 与思科合作的可能性极低)。英伟达只需再拿下一两个大型 AI 训练或推理项目,销售额即可超越 Arista,而这一趋势极可能在今年发生。当然,Arista 及其 ASIC 合作伙伴博通也不会坐以待毙 —— 这场竞争已然拉开帷幕。

原文:

https://www.nextplatform.com/2025/06/23/nvidia-passes-cisco-and-rivals-arista-in-datacenter-ethernet-sales

关注我们 设为星标

EETOP

百万芯片工程师专业技术论坛

官方微信号

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊