割裂的芯片市场:晶圆产能拉爆?现货市场低迷!

- 2025-07-29 12:03:31

半导体市场真的开始好起来了吗?

国内晶圆厂产能到底咋样?

晶圆厂产能利用率为啥升高了?

不是所有国内晶圆厂/封测厂的行情都很好!

不同芯片厂商感受差异这么大?

为啥很多芯片分销商还是感觉行情很淡?

没有看到爆款产品,这些行业好消息可信吗?

我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

最近,有消息人士称,现在国内晶圆厂产能拉爆了,不仅是先进制程,就连成熟制程的产能也拉满了。我们也发布了一个短视频分享这个消息。

视频发出后很快就火了,甚至有点破圈,评论区也热火朝天。但是,我们发现评论似乎有点两极分化。

有人表示赞同,“今年很多FAB产能都拉满了,研发的借机都借不到。”“去年流片的现在还在排队没上线。”

也有人吐槽,“国内晶圆产能已经过剩了!”“都在降本增效,中低端产能过剩,都在降价,行情挺差的。”

说啥的都有,感受都不太一样,这到底是咋回事?最近芯片行情到底咋样,真的复苏了吗?读完本文,你会了解:

1. 市场真的开始好起来了吗?产能满载是怎么回事?

2. 割裂!为什么芯片现货市场行情还是很淡?

3. 为什么会出现这种情况?到底该怎样理解?

01

半导体市场真的开始好起来了吗?产能满载是怎么回事?

首先,从大背景来看,半导体市场是有好消息的。

最近美国SIA(半导体行业协会)公布了今年5月的全球半导体器件市场数据:当月全球市场规模为589.8亿美金,环比增长3.55%,同比增长20.0%。

从地域分布上看,北美地区在经历了Q1的衰退以后已经基本企稳反弹了;而中国大陆和亚太地区则在最近几个月走势良好,这几个因素叠加在一起,导致了全球市场规模的高速增长。

来源:半导体综研

上一波行情基本上就是结束在2022年的年中,在上面这张图上也可以看到当时也处在一个高点。大约从去年四季度开始,我们能够逐渐听到市场变好的消息,图中也可以看到2024年四季度销售额反弹超过了上波行情的最高点。

国内的出口端和制造端的一些数据也可以印证产业的快速发展。据工信微报,1-5月,我国规模以上电子信息制造业累计实现出口交货值同比增长3.3%。据海关统计,1-5月,我国出口集成电路1359亿个,同比增长19.5%。

在制造端,工业和信息化部数据显示,5月份,规模以上电子信息制造业增加值同比增长10.2%。主要产品中,微型计算机设备产量1.3亿台,同比增长5.5%;集成电路产量1935亿块,同比增长6.8%。

产能满载的消息我们也往上游溯源了一下,最早5月份就有国内原厂的朋友向我们反馈,产能开始吃紧,但不明原因,猜测是国补和关税风波的推动。而本次传闻的产能吃紧,有行业人士表示,主要是集中在头部的晶圆厂、封测厂。

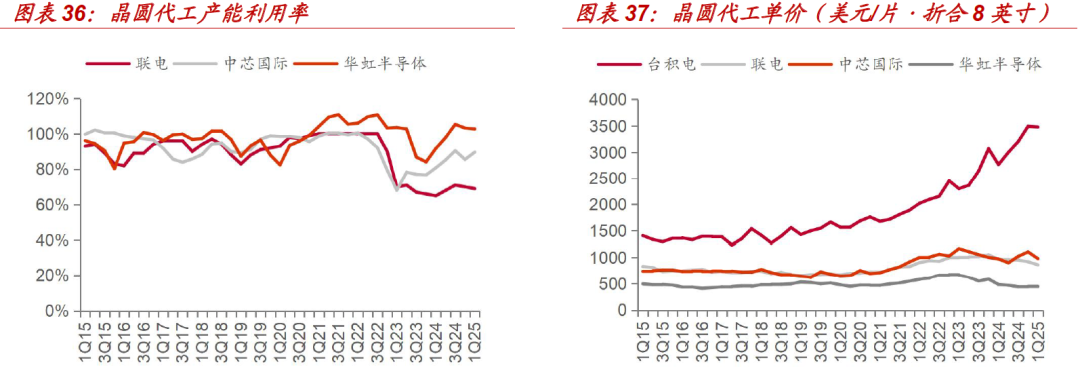

同期,也有相关消息表示:“传本土前三大晶圆代工厂——中芯国际、华虹集团以及晶合集成均将在年内交出亮眼‘成绩单’。目前,这三家代工厂在 8 英寸、12 英寸晶圆生产线产能利用率均已实现全线满载。”

虽然三大晶圆厂Q2的财报还未出来,但从此前的财报表现来看,国内三大晶圆厂的产能利用率确实都在高位,有些甚至满载。

截至一季度,中芯国际的产能利用率从23Q1的低点68.1%提升到了25Q1的89.6%,而华虹从23Q4的84.1%提升到了25Q1的102.7%,华虹已经连续三个季度产能利用率处于100%上方。

来源:中泰证券

晶合集成在去年3月就表示产能持续满载,今年一季度,晶合集成在财报内表示公司产品销量增加,整体产能利用率维持高位。

除了晶圆厂本身,上游半导体设备厂也有了好消息。据财联社统计,科创板半导体设备企业共有12家,其中11家科创板半导体设备企业在2025年第一季度实现了营收正增长。招商电子研报也显示,部分半导体设备/材料等厂商25Q2签单和业绩增长趋势向好。

封测厂方面情况也不错,今年一季度长电科技、通富微电、华天科技这三家封测大厂营收同比增速均为双位数。不过,从盈利情况来看,长电科技归母净利润同比大增50.39%,通富微电同比增2.94%,华天科技则由盈转亏。一些细分领域封测企业也有突出表现,但也有部分封测厂出现增收不增利的情况。

在视频评论区,也可以看到有人表示:“封装厂缺单中,哪家设计公司发点单来,封装测试,晶圆CP在线接单中。”“我们单位都控制加班,产能利用率很低。”

目前从头部晶圆厂、封测厂的公开信息来看,似乎情况都不错。但也有产业人士表示,一些中小型封装厂的现状更为艰难。

有相关人士向我们反映,现在国内封装厂生意并不好做。原材料,金价,翻了一倍,铜价也是高位,各种基板也都涨价,但需求却没有明显起色,有时做一单算下来可能还要亏本,做不做也成了问题。

有封测产业人士认为,目前也就高端封装还可以,比如AI、算力、存储类。Fab厂产能紧张可能也是因为这些高端芯片占据了较大产能。

02

割裂!

为什么芯片现货市场行情还是很淡?

今年一季度,全球TOP4芯片分销商(大联大、文晔、艾睿、安富利)的财报显示,整体市场情况确实有好转的现象,大联大、文晔还在继续增长,艾睿、安富利的跌幅也在收窄。除此之外,中国大陆这边,一季度TOP5的中电港(+49%)、深圳华强(+17%)、香农芯创(+243%)、力源信息(+21%)、好上好(+13.14%)营收都有不同程度的同比增长,最新订单都处于上升阶段。

与产业链上游以及芯片代理商向好的趋势相比,芯片现货市场的日子似乎不是很好过,甚至有些“割裂”。

首先科普下芯片现货市场。根据aspencore前几年的调研数据,原厂一般通过三个渠道流向终端工厂,比例大概是“三分天下”:原厂通过直销的形式服务大型终端,通过授权代理的形式服务中小型客户,通过贸易商间接服务终端,这一部分市场即对应着芯片现货市场。

芯片现货市场除了可以服务到原厂和代理不能覆盖的客户外,也是芯片紧缺时的重要补给途径,往往市场行情发生波动和需求变化时,芯片现货市场总能较早感知到。

总体来看,大部分贸易商表示,5月之后芯片市场行情就变得淡下来,7、8月份进入传统淡季,生意更是惨淡,很多市场上的芯片贸易商开始选择在这个时候团建或出游。

有专门做市场的纯贸易商告诉我们,关税风波后订单和询价都明显减少,略微比去年好些,叠加传统淡季的影响,他们开始开发外贸业务和国内终端,试图找到一些新的增长机会。

总的来说,行情变淡是共识,做代理的比纯做贸易的好点,做终端的比纯做市场的好些,具体还要看代理的产品线和做的品牌,以及他们的客户所在的市场。

有贸易商表示,可能是因为现在供需平衡,终端直接找代理商对接下单,需求流不到贸易商这里。

但是,也有部分分销商生意还不错。

主做ADI的告诉我们,他们的客户群体主要集中在通信、工控等领域,ADI在年后涨起来之后价格就没怎么下去了,即使在关税风波后依旧坚挺。不过也有市场上的ADI贸易商表示:“需求很少,好卖的没有货,有货的不好卖”。

主做外贸配单的朋友表示,今年到现在的业绩来看,比去年稍微好一些,目前7、8月客户都在休假,需求和往年差不多,都很淡。

也有主做汽车、工业领域终端客户的芯片代理商表示,6月份之前生意都还不错,最近这段时间需求稍微减少,不过还是有一些订货需求在,传统淡季过去,预计9、10月份会有一些需求的爆发。

存储也是最近芯片市场上的焦点,年初的eMMC以及近期的DDR4都经历了瞩目的价格暴涨。之前有囤货,抓住了这波机会的分销商自然做到了不错的生意。不过,目前来看存储的涨价趋势似乎已经缓和,进入了高价横盘的阶段,许多型号也开始价格回调。

往上游的芯片原厂来看,不同的芯片厂商差别也很大。

首先,和产品类型有关。

根据芯八哥统计数据,今年二季度消费类厂商订单稳定但库存有波动,汽车和工业相关厂商订单改善明显。

整体来看,现在模拟芯片的情况有了起色。模拟芯片两大龙头TI和ADI的最新财报都有了复苏的迹象。

TI在今年第一季度,实现了自 2022 年第四季度以来首次同比正增长。二季度同比增长幅度进一步扩大,收入44.5 亿美元,环比增长 9%,同比增长16%。并且所有主要部门均实现增长,下游除汽车行业外,各核心终端市场均实现了收入的连续增长。

ADI在今年第一季度表示看到了订单情况好转,订单出货比呈正向态势,订单增长由工业和汽车这两个公司最大的终端市场推动,ADI已经进入持续复苏阶段。二季度营收为 26.4 亿美元,环比增长 9%,同比增长 22%,所有终端市场均实现两位数的同比增长。

有国产模拟芯片原厂的朋友告诉我们,他们的产品大部分集中在消费市场,少部分集中在工业市场,消费市场的产品线今年下降比较多,工业类的产品线今年增长得还不错。

但如果是做功率器件和碳化硅的,那现在行情仍然比较低迷和内卷。

今年以来碳化硅仍然没啥好消息,Wolfspeed破产重组,瑞萨解散碳化硅团队,英飞凌、意法半导体、安森美等功率器件大厂也宣布裁员。罗姆因加大SiC半导体投资而遭遇12年来首次净亏损,英飞凌也推迟了在马来西亚居林的SiC工厂扩建计划。

有产业人士表示,现在碳化硅从衬底片到外延片到工艺制造到设计到模块,肉眼可见的卷,夸张到碳化硅MOS的价格已经跌到和硅MOS相差无几。

此外,观察国内半导体上市企业今年半年度业绩,似乎龙头企业日子更好过。

根据集微网的统计,截至7月15日,已披露2025半年度业绩预告的35家企业中,29家实现盈利,合计净利润达62.1亿元;6家出现亏损,累计亏损7.85亿元。从行业整体来看,企业如澜起科技、闻泰科技、瑞芯微、士兰微、鼎龙股份等受益于高端芯片和半导体材料的旺盛等需求带动,业绩表现突出。而部分企业则因原材料价格上涨、研发投入增加或市场竞争加剧导致利润下滑。

03

为什么会出现这种情况?

到底该怎样理解?

关于产能为什么紧缺,从目前获取的消息来看,可能的原因大概有以下几种:关税带来的波动、晶圆代工需求回流本土、国补、工业等部分行业的复苏等。

此前,TrendForce的分析师将中芯国际的成长归因为应对美国关税和国内补贴而提前建立库存的策略。华虹集团则是因为旗下HHGrace的新产能开始贡献营收,并通过低价策略吸引客户投片,使得整体营收与前季持平。晶合集成则因客户为应对关税和补贴政策而增加投片量,带动营收环比增长。

其次,从去年开始许多芯片原厂开始逐渐将部分订单转移到中国大陆的晶圆厂。比如,ST宣布与华虹宏力合作,高通今年也将把中国台湾晶圆厂大量的PMIC订单转至中芯国际生产,NXP近期也表示目前正在寻找一家国内晶圆厂合作,将产品生产从前端到后端的全流程转移到中国。

有一些消息人士表示,不仅是晶圆厂,国内的封测厂如长电,华天,通富,今年也一直处于产能紧张的状态,推测理由大概是国补作用下,家电以及消费电子在补库存。此外,也有人表示,工业市场有了复苏,带动电子元器件需求量大增。在TI刚发布的财报中,也提及工业部门强势增长,中国市场同比大增约32%,工业是中国地区营收增长的主要驱动力。

总结一下,目前行业整体确实是有了好消息,上游头部晶圆厂和封测厂已经感受到并体现在了财报里,像TI和ADI这样的芯片大厂也看到了复苏的趋势。但是具体到行业中的各个环节,不同环节、不同领域、不同产品、不同客户的行业人士,面对的情况以及感受都不一样。对于大部分人来说,对于行情更多的是“盲人摸象”,各有体会。

[2]5月份全球芯片市场数据出炉,一路高歌猛进 ...,半导体综研

[3]研报 | 1Q25淡季效应减轻,晶圆代工营收季减至5.4%,TrendForce集邦

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊