市场那么大,国产射频为什么要内卷?

- 2025-07-28 19:53:28

国产射频内卷在芯片行业是出了名的,整个行业几乎没有盈利企业。

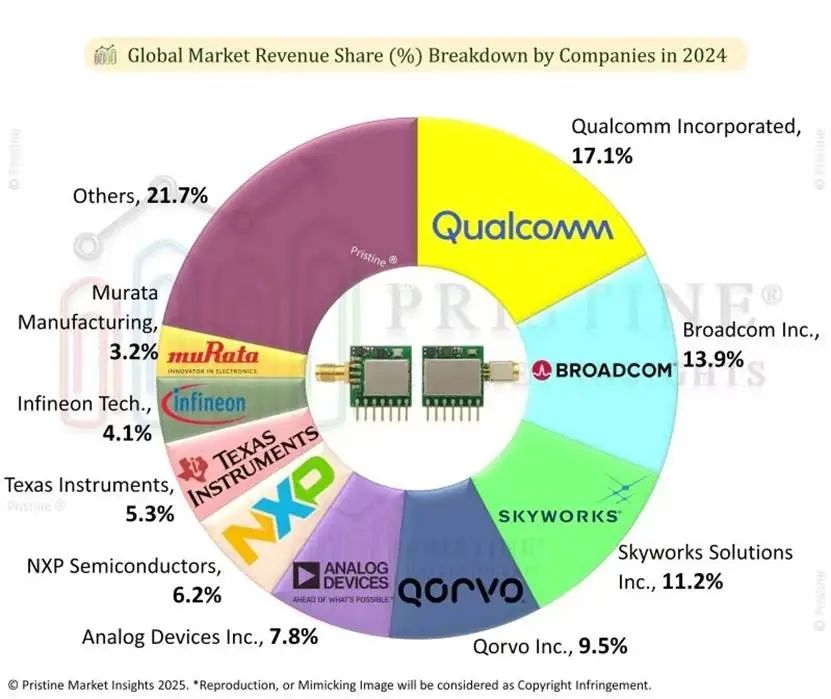

但国外射频芯片企业基本上都是盈利,从Pristine Market Insight报告中可以看到,2024年在全球市场份额中占据80%以上份额,而国内射频芯片企业没有一家超过3%的全球市场份额,国产射频芯片在全球整体射频市场规模中没有超过20%份额。

市场那么大,国产射频为何要内卷?让我们一起来探究和反思国产射频行业,问题究竟出在哪里。仅从我个人的思考总结,问题出在六方面:

一、同质化射频厂商过多

近几年,国产射频芯片技术突破有目共睹,尤其在PA、Switch&LNA领域进展迅速,致使国外厂商在中国市场节节败退。但这些市场主要集中于手机、路由器和基站市场,一旦市场集中,射频芯片厂商又太多,产品同质化必将导致过度竞争,价格内卷。

二、严重高估国内市场规模

国内各行各业的人都喜欢夸大中国市场规模,市场放大从2倍到10倍不等。一个典型的案例,三星手机离开中国市场,出货规模还是世界第一。所以,在中国市场做到第一就是世界第一,不完全成立,只能说有机会成为第一。

同样,中国半导体市场规模也是被严重放大。权威行业数据中心统计,2024年中国集成电路进口额为3856.45亿美元。根据海关统计,2024年中国进口芯片的金额同比增长了9.5%,数量同比增长了14.5%。全球芯片市场去年总规模是6250亿美元,中国的进口额占了其中62%。因此有人得出结论,中国半导体市场需求占据全球62%份额,这是错误的,属于偷换概念。

首先要弄清楚,2024年中国集成电路进口的3856.45亿美元中,有多少能够被国产替代,有多少是没有机会被国产替代的,这个替代不是简单技术上能够替代,是客户和市场能够真正接受,因为很多的芯片选型由海外决定,不是国内决定,如果不能弄清楚这个数据,我们的认知就是错误的。

拿国产射频前端来看,2024年销售规模加起来约200~220亿人民币。根据Yole数据显示,全球射频前端芯片市场规模:2024年全球市场规模为210亿美元(约合人民币1430亿元),其中移动消费射频前端(含物联网设备)占比超80%。

个人认为,同等价格下,中国射频前端芯片市场规模约占全球30%的份额,加上国内价格战,导致市场份额严重缩水,真实份额难以预估。

三、缺少国际视野和前瞻性人才

国内射频市场是容易饱和的,尤其是显性市场。隐性市场一般市场规模较小,技术门槛可能还较高,对于这种细分市场,不管是创业公司还是上市公司都不喜欢去做,短期不见效,又不好讲故事。但这样的细分市场放在全球视野下,规模还是挺诱人的。

国内成长起来的芯片人才很难具备这样的国际视野,从产品经理到技术研发,再到工艺选择,都被局限起来了,大家都在自己的认知世界里做产品,思维变得越来越局限。

即使从国外回来的射频人才,如果不是高层管理,对公司全貌没有清晰的了解,那么在产品和技术上也存在局限性。在前瞻性方面,一旦脱离了原来的体系,对未来方向也变得难以把握。国外人才和国内人才都是选择跟随技术,始终拉不开差距。

四、缺少耐心资本

缺少耐心资本是国产射频内卷的致命硬伤,射频设计的特殊性决定了它无法完全依赖EDA工具实现高效自动化,其核心难点在于高频电磁相互作用的复杂性和物理实现的精密性。射频电路中,导线、电阻、电容等基础器件在300kHz~300GHz的高频环境下会呈现超出理想模型的复杂特性。寄生效应(如寄生电容/电感)和电磁干扰(EMI)导致器件实际性能与仿真结果偏差显著,需依赖工程师的经验反复调试。

这种对“试错性实验”和“隐性知识”的依赖,本质上将射频技术锚定为渐进积累的“慢技术”,其核心价值在于经验积累与细节把控。

然而,国内一级资本市场和二级资本市场都希望是短平快,短则3年,长则5年。在这样的资本导向和逼迫下,都去选择容易做的中低端芯片,去做规模集中的芯片,最后的结果只能是内卷。

离开了资本,绝大部分芯片又无从做起,越高端的芯片,研发资金投入和研发时间越长,因此芯片公司不得不被资本裹挟着往前走。

五、专利壁垒阻碍走向高端

射频专利壁垒对国产射频前端企业走向高端市场构成了实质性障碍,国际巨头(Skyworks、Qorvo、Qualcomm、Broadcom、Murata)通过长期积累,在滤波器和集成模组领域布局了数千项核心专利,形成难以绕过的技术壁垒。

射频领域技术迭代相对缓慢,国际巨头通过专利墙锁定了高端产品的设计架构与工艺路线。专利壁垒加剧了国产射频前端公司“低端内卷、高端失血”的困境。但伴随政策支持与资本投入,企业需通过技术原创性突破、产业链整合及国际化合作撕开封锁线,未来5-10年是国产射频能否在高端市场立足的关键窗口期。

六、螃蟹效应

钓螃蟹的时候在竹篓中放一群螃蟹,不必盖上盖子,螃蟹是爬不出来的。因为当有两只或两只以上的螃蟹时,每一只都争先恐后地朝出口处爬。但竹篓口很窄,当一只螃蟹爬到篓口时,其余的螃蟹就会用威猛的大钳子抓住它,最终把它拖到下层,由另一只强大的螃蟹踩着它向上爬。如此循环往复,无一只螃蟹能够成功。这就是“螃蟹效应”。

螃蟹效应源于个体间的相互牵制。当一只螃蟹试图向上爬时,其他螃蟹会通过钳子将其拉回底层,自己再尝试爬出。这种循环往复的无效竞争,最终使所有螃蟹都无法逃脱。

螃蟹效应在国产射频前端表现得非常明显,大家都在同一个产品上一年又一年的做成本迭代优化。卓胜微在射频开关&LNA上被一群公司拖住,唯捷创芯和慧智微在手机PA上被一群公司拖住,康希通信在Wi-Fi FEM产品上被一群公司拖住。

滤波器更加明显,引用行业内人士一段话:“滤波器好像是为数不多的几个国产化率越做越低的产品领域。总结整个滤波器市场,不难发现,这是一个典型开局地狱难度的创业机会。创业公司在有限投入下可以吃的蛋糕太小了,往蓝海市场突破壁垒又过高,大部分都要死在高墙之下。而这几年的半导体资本红利骤减叠加消费电子退潮,无疑加剧了这种情况。先发优势企业由于产品力不足,产品陆续退出品牌市场,不得已在ODM和功能机领域竞争;同时多家创业公司拿到了大量的资金投入,每家得到的资源又不足以支撑自己往蓝海市场突破,为了完成对投资人的承诺只能在低端市场不停流血出货,进一步加剧了低端卷。”

END

点击了解活动详情

点击了解活动详情往期精选:

请点下【♡】给小编加鸡腿

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊