2025年中国芯片设计行业市场深度分析及投资战略咨询报告

- 2025-07-28 10:32:00

2024年是中国芯片设计行业恢复增长的一年,在全球半导体产业逐步复苏的背景下,中国芯片设计行业的增速再次回到两位数,表现出行业的韧性和潜力。尽管地缘政治风险加剧和全球经济动荡,2024年中国芯片设计行业的销售总额达到6460亿元人民币,同比增长11.9%,这是我国芯片设计行业增速首次低于全球半导体行业的增长,标志着我国芯片设计增速逐渐趋于理性,也反映出产业逐步进入更高质量的发展阶段。

在区域发展方面,2024年长江三角洲、珠江三角洲和中西部地区继续表现出色,而京津环渤海地区则出现了回调,长江三角洲地区的产业规模达到了3828.4亿元,同比增长16.2%,比全国平均增速高出7.3个百分点,继续稳居全国领先地位。珠江三角洲的产业规模为1662.1亿元,同比增长11.2%,比全国平均增速高出3.3个百分点。中西部地区的产业规模为985.5亿元,同比增长14.2%,超出全国平均水平2.3个百分点。然而,京津环渤海地区的产业规模出现了回调,同比下降16.6%,这主要受到部分城市市场回调的影响。

从主要城市销售额来看,2024年上海、深圳、北京继续位列前三位。无锡的设计业规模达到678.2亿元,超过杭州,排名第四。虽然杭州在2023年的设计业规模超过无锡,但由于2024年的增长率只有6.3%,远低于无锡的15%,所以位置上与无锡颠倒。同样的西安和成都的排位也发生颠倒。进入前十的城市设计产业规模均超过150亿元,门槛提高到152亿元,比上年提升了15亿元。

据统计,2024年我国芯片设计行业企业数量为3626家,同比2023年增加了175家,但增速呈继续下降态势,除去部分新创企业属于企业异地发展的结果外,实际增加的新设计公司的数量并不多。从销售额过亿企业数量来看,2024年进入销售过亿企业的数量达到731家,比上年的625家增加了106家,增长了17%。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析芯片设计行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析芯片设计行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据芯片设计行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国芯片设计行业市场深度分析及投资战略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

《2025-2031年中国芯片设计行业市场深度分析及投资战略咨询报告》对芯片设计行业发展环境、市场运行现状进行了具体分析,还重点分析了行业竞争格局、重点企业的经营现状,结合芯片设计行业的发展轨迹和实践经验,对未来几年行业的发展趋向进行了专业的预判。是企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展方向、提高企业经营效率、做出正确经营决策不可或缺的重要工具。

本报告数据来源主要是一手资料和二手资料相结合,本司建立了严格的数据清洗、加工和分析的内控体系,分析师采集信息后,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

报告目录:

第一章 芯片设计概况

第一节 芯片设计沿革

一、芯片设计定义

二、发展历程

三、技术沿革

四、投资特性

五、企业成长

第二节 芯片设计当前发展综述

一、芯片设计产销量分析

二、当前技术、设备、生产工艺分析

三、行业企业发展情况

四、芯片设计所处经济周期

五、行业景气性分析

六、行业主要经济指标分析

第三节 国内外代表性国家芯片设计发展对比

一、发展模式

二、技术特点

三、芯片设计结构

四、企业发展

五、发展走向

第四节 国内外芯片设计发展存在的问题

第五节 国内外芯片设计发展的SWOT分析

第二章 芯片设计发展环境分析

第一节 芯片设计政策环境

一、芯片设计规划

二、税收政策

三、投融资政策

四、行业准入政策

第二节 芯片设计链环境

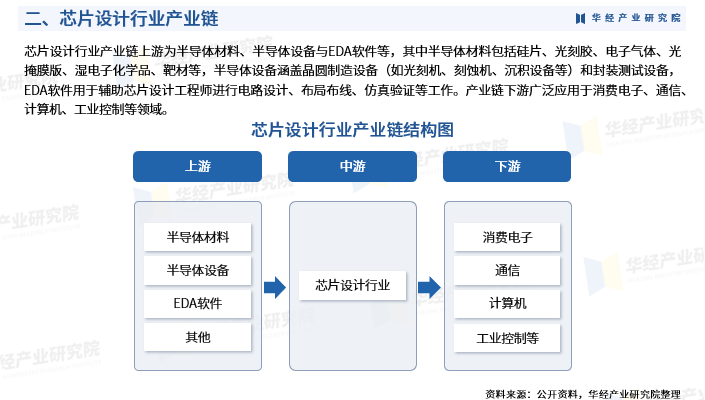

一、上游行业发展分析

二、下游市场发展分析

第三节 国际贸易环境

一、国内进出口政策分析

二、国外进出口政策分析

第四节 技术发展环境

一、国内企业技术研发环境分析

二、国内企业技术引进环境分析

三、外资企业技术发展分析

四、国内外技术标准分析

第五节 宏观经济环境.

第六节 重点国家和地区芯片设计环境分析

第三章 芯片生产分析

第一节 行业芯片产量、产值分析

第二节 芯片生产成本与出厂价格分析

第三节 芯片当前产能配置分析

第四节 生产模式分析

第五节 芯片产销率与库存投资

第六节 芯片产出结构

第七节 芯片产出企业、地域集中度分析

第八节 不同地区生产情况分析

第九节 芯片生产技术发展

第十节 产量预测

第四章 芯片行业供给分析

第一节 芯片供给量分析

第二节 芯片供给方式分析

第三节 芯片供给错位情况分析

第四节 芯片供给过剩情况分析

第五节 芯片产量与实际供给量关系分析

第六节 主要芯片供给企业分析

第七节 主要芯片供给地区分析

第八节 近期芯片供给规律分析

第九节 不同芯片供给模式对比

第十节 芯片供给量预测

第五章 芯片行业需求分析

第一节 芯片需求量分析

第二节 芯片需求特点分析

第三节 芯片需求错位情况分析

第四节 芯片潜在需求开发分析

第五节 芯片消费量与实际需求量关系分析

第六节 主要芯片需求领域实际需求分析

第七节 主要芯片需求地区实际需求分析

第八节 近期芯片需求发展规律分析

第九节 不同芯片需求空间对比

第十节 芯片需求量预测

第六章 芯片设计细分市场分析

第一节 电子芯片市场

一、电源管理芯片市场

(一)全球市场概况

(二)中国市场规模

(三)中国市场结构与特点

(四)市场发展预测

(五)主要竞争厂商

二、LED外延芯片市场

(一)主要竞争厂商

(二)芯片技术规划及发展趋势

(三)芯片性能与价格

(四)市场规模预测

第二节 通讯芯片市场

一、全球市场概况

二、主要竞争厂商

第三节 汽车芯片市场

一、全球市场概况

二、中国市场规模

三、主要竞争厂商

第四节 手机芯片市场

一、全球市场规模

二、中国市场规模

三、中国市场结构与特点

四、市场发展预测

五、主要竞争厂商

第五节 电视芯片市场

一、DLP(数码光处理)芯片

(一)技术

(二)掌握核心芯片技术的厂商

(三)应用该技术的彩电厂商

二、LCOS芯片

(一)LCOS微显示器

(二)LCOS面板技术

(三)主要优点

(四)掌握核心芯片技术厂商

(五)应用该技术的彩电厂商

三、数据机顶盒芯片

(一)主要竞争厂商

(二)国内机顶盒生产商及其芯片解决方案

(三)芯片技术规划及发展趋势

(四)芯片性能与价格

(五)市场规模预测

第七章 行业重点企业分析

第一节 上海华虹(集团)有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第二节 北京中星微电子有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第三节 中芯国际集成电路制造(上海)有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第四节 大唐微电子技术有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第五节 其他优势企业

一、杭州士兰微电子股份有限公司

二、有研硅谷

三、上海蓝光

四、扬州华夏

五、深圳方大

六、大连路美

七、中国台湾信越

八、中国台湾威盛电子

第六节 国外优势企业分析

一、意法半导体

二、飞利浦

三、德州仪器

四、英特尔

五、AMD

六、LG电子

七、国家半导体

八、FREESCALE

第八章 2025-2031年行业发展前景展望与预测

第一节 发展环境展望

一、宏观经济形势展望

二、政策走势及其影响

三、国际行业走势展望

第二节 相关行业发展展望

一、IC制造业展望

二、IC封装测试业展望

三、IC材料和设备行业展望

第三节 行业发展趋势展望

一、技术发展趋势展望

(一)芯片设计由ASIC向SOC转变

(二)设计方法由反向向正向转变

二、芯片发展趋势展望

三、行业竞争格局展望

第四节 芯片设计市场发展预测

一、2025-2031年中国芯片设计市场规模预测

二、细分市场规模预测

三、芯片结构预测

四、销售模式:由提供芯片向提供整体解决方案转变

第九章 芯片设计行业投资风险分析

第一节 宏观经济发展与芯片设计行业的相关性分析

第二节 政策风险评价

一、产业政策风险

二、信贷政策风险

三、金融政策风险

第三节 行业竞争风险

第四节 人力资源风险

第五节 行业风险综合评价

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图、专精特新申报及市场地位证明等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

扫码添加微信

扫码添加微信