国内纸和纸板行业市场发展概况

- 2025-07-27 12:00:00

造纸和纸制品行业包含了“纸浆制造行业”、“纸和纸板行业”、“纸制品制造行业”,是造纸和纸制品业的重要细分领域,造纸和纸制品业作为国民经济和社会主义文明建设息息相关的重要产业,在现代经济中发挥着重要作用,被国际上公认为永不衰竭的行业。纸和纸板的消费水平是衡量一个国家现代化水平和文明程度的标志。

中国造纸行业经历了十年的高速发展后,已经成为全球纸产品生产头部国家之一,2010 年,国内造纸行业开始淘汰落后产能、调整产业结构和节能环保发展的新态势,造纸行业进入良性发展周期,行业规模和质量得到迅速提升。

我国纸和纸板产量由 2015 年的 10,710 万吨跃升至 2024 年的 13,625 万吨。2024 年中国纸和纸板生产企业约 2,600 家,全国纸和纸板生产量 13,625 万吨,较上年增长 5.09%;消费量 13,634 万吨,较上年增长 3.56%,人均年消费量为 96.83 千克,伴随国民经济的稳定发展和下游包装及消费品需求增长的发展带动,未来中国纸和纸板行业仍将保持良好发展态势。

2015 年至 2024 年间,我国纸和纸板消费量整体持续增加,由 2015 年的10,352 万吨增长至 2024 年的 13,634 万吨,结合每年的产量,整体上我国每年的纸和纸板的消费量大于产量,市场消化情况较好,市场前景具有可持续性。

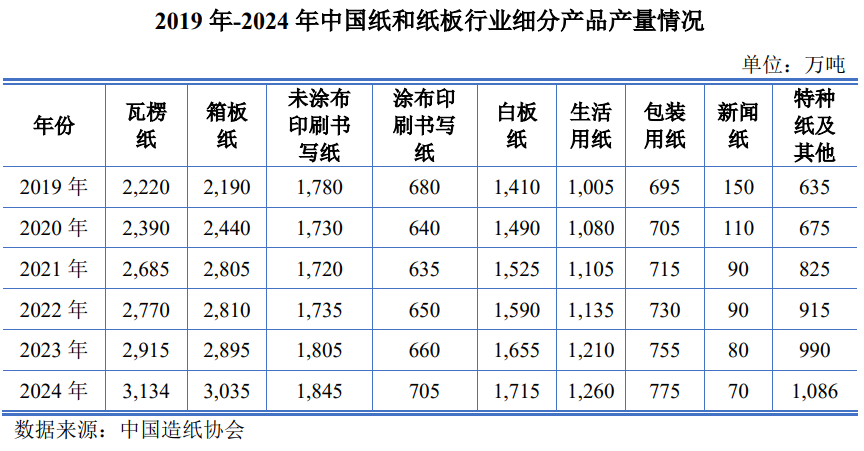

2024 年中国纸和纸板行业细分产品中,瓦楞原纸产量达到 3,134 万吨,箱板纸产量达到 3,035 万吨,产量居于纸和纸板产量的前两名。

由各类纸和纸板产品可以看出,在生产环节,瓦楞原纸、箱板纸和未涂布印刷书写纸产量位居前三位,2024 年三类产品产量占比分别为 23.00%、22.28%和 13.54%。

通过对比近 5 年来中国纸和纸板各品种进出口情况,各类纸制品进出口规模都不大,各类品种主要依靠国内市场供应,各类纸制品进出口整体保持较为稳定的水平。进口方面,2024 年进口规模位居前三位的分别为箱板纸 560 万吨、瓦楞原纸 268 万吨和白板纸 53 万吨;出口方面,2024 年出口规模位居前三位的分别为白板纸 277 万吨、特种纸及纸板 224 万吨和涂布印刷纸 195 万吨。整体上,国内出口量要小于进口量,瓦楞纸、箱板纸存在进口替代空间。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

关 于 我 们

关 于 我 们

·官方网站: Chinasihan.com

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊