2025年中国无水氟化氢行业发展现状及竞争格局分析:氟硅酸法未来发展潜力更大「图」

- 2025-07-24 09:16:00

HUAON

PART ONE

无水氟化氢行业概况

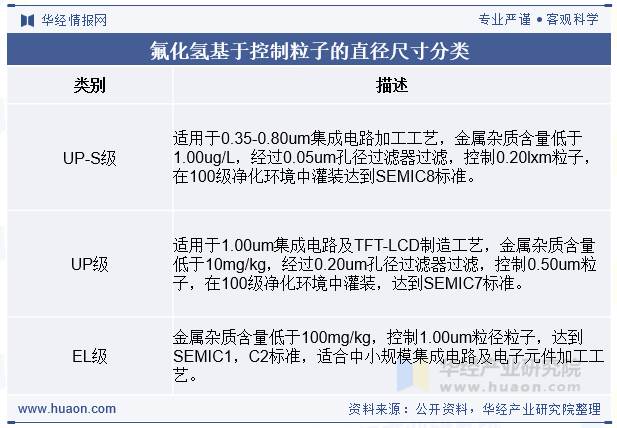

无水氟化氢是氟化工的基础原料,应用十分广泛。氟化氢沸点19.5℃,沸点以下为无色透明液体,在空气中会冒白烟,具有强氧化性、强刺激性气味,并有强烈腐蚀性。电子级高纯氢氟酸是关键辅助材料之一,氟化氢基于控制粒子的直径尺寸主要分为UP-S级、UP级与EL级。

HUAON

PART TWO

无水氟化氢行业政策

近年来国家相继出台一系列产业政策,加速出清部分落后产能,引导无水氟化氢行业健康发展。2023年12月,发改委发布《产业结构调整指导目录(2024年本)》,将“石化化工-氟化氢(HF,企业下游深加工产品配套自用、电子级及湿法磷酸配套除外)生产装置,初始规模小于20万吨/年、单套规模小于10万吨/年的甲基氯硅烷单体生产装置”列为限制类。2024年7月,工信部等9部门发布《精细化工产业创新发展实施方案(2024—2027年)》,将“重点加强氟、硅、磷等矿产资源的高值利用,发展超净高纯氢氟酸等”列为产业延链工程。

HUAON

PART THREE

无水氟化氢行业产业链

1、产业链结构图

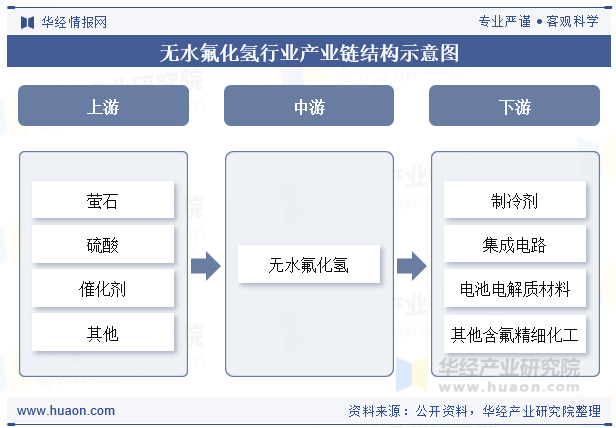

无水氟化氢行业产业链上游主要为萤石、硫酸、催化剂等,中游是无水氟化氢生产环节,目前我国无水氟化氢的生产工艺主要有萤石-硫酸法和氟硅酸法,萤石-硫酸法以硫酸和萤石粉为原料,氟硅酸法以硫酸和氟硅酸(HSi)为原料,萤右-硫酸法仍是主流工艺。产业链下游应用于制冷剂、集成电路、电池电解质材料与其他含氟精细化工等。

2、下游消费结构

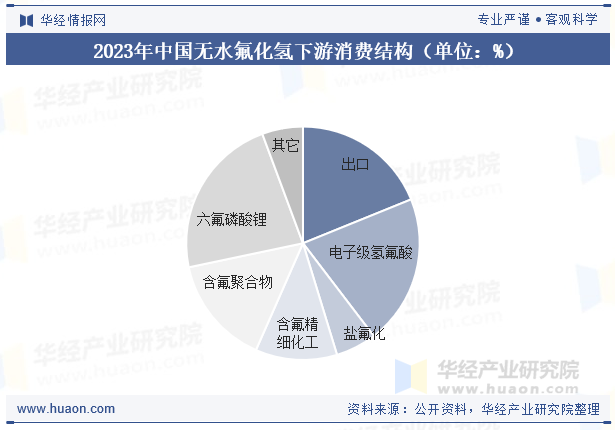

无水氟化氢作为一种关键的化工原料,在新能源、新材料、制冷剂以及医药等领域发挥着至关重要的作用。2023年我国无水氟化氢下游消费中制冷剂占比47%,六氟磷酸锂占比12%,电子级氢氟酸占比11%,出口占比10%,含氟聚合物占比8%,含氟精细化工占比6%,盐氟化占比3%,其他领域占比3%。

相关报告:华经产业研究院发布的《2025-2031年中国无水氟化氢行业市场全景分析及投资战略规划报告》

HUAON

PART FOUR

无水氟化氢行业发展现状

1、产能现状

随着下游半导体、新能源汽车、太阳能光伏等高新技术产业的发展,对含氟材料的需求大幅增加,推动了我国无水氟化氢产能持续提升,2023年我国无水氟化氢产能达到327.6万吨/年,行业产能利用率在60%左右,一定程度上反映出行业存在产能过剩。

我国无水氟化氢产能主要集中在萤石资源丰富的地区。华东地区是我国无水氟化氢产能最为集中的地区,2023年该地区无水氟化氢产能为203.3万吨/年,占全国总产能的59.3%,其中超过半数产能集中在浙江、福建、江西三省;华北地区近年来无水氟化氢产能增长较快,新增产能主要来自于内蒙古自治区。

2、生产工艺

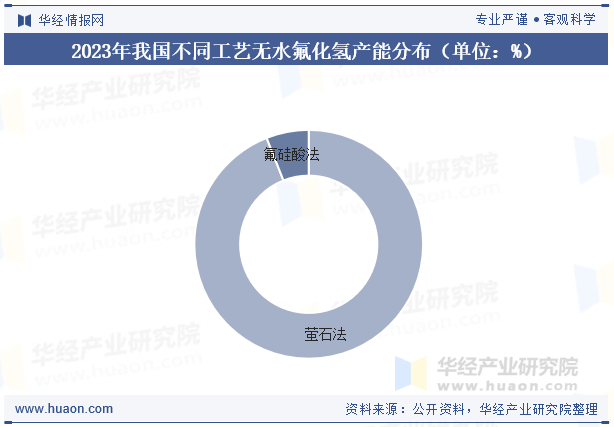

无水氟化氢的主流制备工艺为:以萤石粉和浓硫酸、发烟硫酸为原料,经过萤石粉烘干、萤石粉与浓硫酸反应、洗涤、冷却、脱气、精馏、成品冷凝后得到质量分数99%以上的无水氟化氢成品,此工艺属于氟化工艺,为国家重点监管工艺,氟化氢又是重点监管化学品,生产和存储本身都构成重大危险源,因此氟化氢生产企业的本质安全是生产平稳运行的基石。2023年我国萤石法无水氟化氢工艺占比94%,氟硅酸法无水氟化氢工艺占比6%。

3、供需现状

无水氟化氢是发展氟化工产业链的起点,是氟化工行业最重要的基础关键原材料,随着氟化工产品应用技术的高速发展,带动我国无水氟化氢需求量和产量快速增加,据统计,2023年我国无水氟化氢行业产量为198.7万吨,表观消费量为172.4万吨。

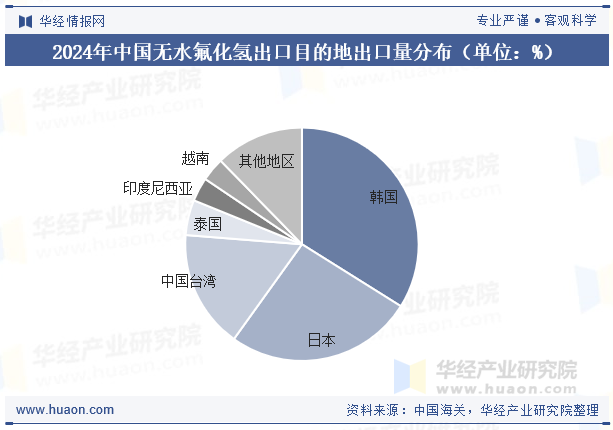

4、进出口分析

当前全球大部分无水氟化氢市场被几大国际巨头所占据,进口价格昂贵,且进口手续烦琐、周期长,此外,氟化氢本身属于危险化学品,性质不稳定、容易自发分解,长时间放置会导致杂质含量提高。因此,加紧研发高纯度无水氟化氢产品非常重要。据统计,2024年我国无水氟化氢进口量为1.1万吨,出口量为25.6万吨。

HUAON

PART FIVE

无水氟化氢行业竞争格局

受下游产业需求的持续带动,近期我国无水氟化氢产能仍保持快速增长,根据现有在建项目的情况,预计未来三年新增产能将接近100万吨/年,市场竞争将进一步加剧。这种竞争态势将迫使企业通过技术创新和成本控制提升竞争力,推动行业整体产能的优化与高质量增长。2027年前我国无水氟化氢在建项目主要有:

HUAON

PART SIX

无水氟化氢行业发展趋势

我国已成为全球最大的氟化工生产国与消费国。但氟化氢作为氟化工的基础原材料,长期以传统的萤石-硫酸法为主进行生产,并采用稀缺的单一型萤石矿作为主要原料,不利于我国氟化工产业的长期稳定发展。

而以伴生氟资源为原料的低品位伴生萤石生产氟化氢法、氟硅酸法已实现工业化生产,且在政策、资源、成本等方面相比传统的萤石-硫酸法具有显著优势,发展潜力巨大,成为行业热点。随着更多企业投资到伴生氟资源利用项目中,推动伴生氟资源的开发加速发展,将改变我国氟化氢行业的生产格局,从而为我国氟化工行业的长期稳定发展提供坚实保障。

华经产业研究院通过对中国无水氟化氢行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2025-2031年中国无水氟化氢行业市场全景分析及投资战略规划报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊