No Cloud, No Agent!拥抱智能体经济的崛起

- 2025-07-23 15:14:11

智能体的发展依赖五大核心要素——模型获取、开发工具、客户触达、低成本交付和高效运营,而这一切的根基是云生态。“No Cloud, No Agent”成为核心法则:公共云不仅提供最新强大模型与工具链、实现分钟级开发部署,也能更便捷、高效地触达客户和交付,更能以低成本进行运营、构筑数据飞轮。对中国而言,构建基于公有云的统一大市场和产业生态,推动项目型软件跃迁为平台型、生态型模式,才能避免重蹈“加拉帕戈斯效应”覆辙,把握未来的智能体红利。

今天讨论大模型应用,一个不可回避的话题是Agent(智能体)。智能体是大模型应用的重要载体,它未来发展的规律和趋势,是一个值得探讨的话题。我们有一个重要的判断是,“No Cloud, No Agent”。

美国AI原生企业增长迅速

美国Anysphere公司旗下的产品Cursor,仅用了两年多时间,年化收入就超过了5亿美元。它是过去20年单一SaaS软件产品增长最快的企业。全球财富1000强公司中有53%的工程师都在用Cursor,近5万企业将Cursor作为首选IDE(集成开发环境),每月有一亿行企业级代码在Cursor中编写。

智能搜索引擎Perplexity,从2024年1月份至今,它的估值翻了27倍,从5.2亿美元涨到140亿美元。2025年5月的查询请求量相比2022年增长了万倍,截至5月的ARR(年度经常性收入)达到1.2亿美元。年初,月活超过1500万。

华人创建的海外公司GenSpark,只用45天就达到了3600万美元的ARR。旗下产品Super Agent发布9天时间,付费用户就超过了一万人。

这引发了我们对三个问题的思考:

第一,为什么今天这类AI企业的ARR增长速度这么快?

第二,这一轮AI企业跟上一轮互联网企业的商业模式有什么本质性区别?

第三,Anysphere这家公司不到100人,而且成立时间只有两年,它怎么用一个To B产品触达到全球1000强公司的53%核心用户?

这些是我们探讨企业发展规律需要深入思考的问题。

2024年美国新增的独角兽公司超过了28家,仅仅在代码生成的这个领域就有7-8家独角兽公司。像OpenAI、Anthropic、xAI等AI原生企业的收入总和大概是70亿-100亿美元,美国大公司的生成式AI收入大概为300亿-400亿美元,而中国的产业规模有多大呢?

过去的十年是中国SaaS失去的十年,展望未来的十年,当Agent作为一种新的软件载体出现的时候,我们是不是能够抓住这样的机会找回过去的十年呢?

图:美国AI原生企业迅速崛起

智能体经济的崛起

当Agent智能体经济、AI原生企业到来的时候,美国科技行业也正发生着巨大的变化。

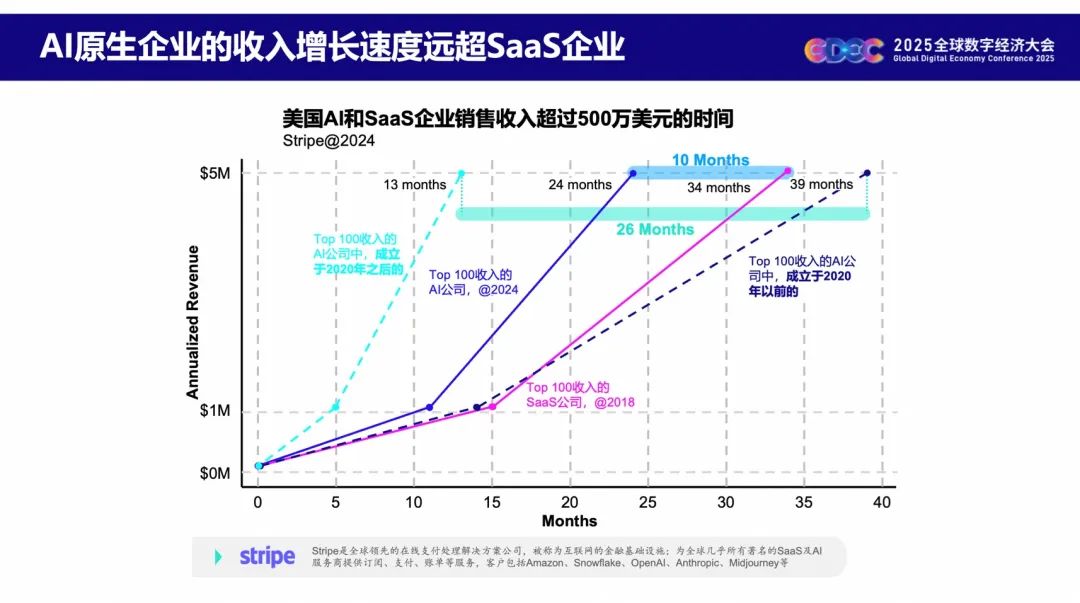

根据对SaaS和AI原生企业的统计:2018 年成立并跻身营收前 100 的 SaaS 公司,它们收入中位数达到500万美元用了34个月;而 2024 年创立且位列营收前 100 的 AI 公司,仅以 24 个月便跨过同一门槛,整整快了 10 个月。

美国成立于2020年之前的收入前一百强AI公司,收入中位数达到500万美元用了39个月。而在2020年之后成立、经历了这波大模型浪潮的收入前一百强AI公司,收入中位数达到超过500万美元只用了13个月,缩短了26个月。

图:AI原生企业的收入增长速度远超SaaS企业

换句话说,AI大模型在加速整个产业的崛起以及AI原生企业的培育。

正是因此,我们看到去年和今年美国大公司在AI领域投资的决心和意志。亚马逊表示,2025年资本支出或达1000亿美元,绝大部分将用于AI和云服务AWS;微软宣布2025财年将在AI数据中心方面开支800亿美元;谷歌宣布今年将斥资约750亿美元建设数据中心容量;Meta则宣布今年将斥资约750亿美元建设数据中心容量。而今年1月,白宫公布“星际之门” 基础设施计划,总投资规模达5000亿美元。总共加起来,2025年美国在AI领域的预计投资规模达一万亿美元。

这背后反映的,是对未来AI大模型产业商业闭环的某种信心。

图:2025年美国在AI领域的预计投资规模达一万亿美元,

反映了对AI商业闭环的信心

而信心的背后,从整个全球来看是智能体经济的崛起。IDC预计,到2026年,50%的中国500强公司的数据团队将使用AI Agent进行数据准备和分析;Gartner预计,2028年至少15%的日常工作决策将通过Agentic AI自主完成,33%的企业软件应用将包含Agentic AI;麦肯锡研究显示,超过70%的企业CEO认为AI Agent将在3年内显著改变经营模式与竞争格局;德勤研究显示,2025年25%使用生成式AI的企业将部署AI Agent,2027年这一比例将达50%。

无论是IDC、Gartner、麦肯锡、德勤等机构的报告,还是大公司投资的意愿,都展示了未来产业的广阔发展前景。

智能体发展的五个核心要素

Agent作为一种新的软件形态、以及AI大模型落地的一个重要载体,不仅需要技术可行、更需要商业可行,它的发展可以分为五个核心要素。

一是更高性能的基础大模型;二是更丰富的工具和开发生态;三是产品要触达To B端、To C端的客户,更便捷、更高效地获客;四是更高效的交付、更低的交付成本;五是更好的运营。今天讨论AI大模型落地、将成千上万个 Agent 深度嵌入业务场景时,这五个要素非常关键。

对中国来说,我们更加要强调“No Cloud, No Agent”。

首先,在今天模型技术快速变化的时代,“快”是唯一的护城河。如果你有了一个好的 Agent 灵感,首先就要快速、低成本地构建一个MVP(最小可行单元)。而公共云可以提供更强大、更丰富的大模型,以及更丰富的工具链、更完备的Agent开发工具,来降低创新门槛、更快速地验证想法。

第二,是要将产品快速地触达客户、尤其是To B端的客户。公共云上有庞大的、数字化基础好的客户池,可以复用公共云的客户和渠道,在公共云应用市场实现低成本的客户精准触达。

第三,是要将Agent低成本、快速地交付给客户。公共云提供开箱即用的服务,无需重新购买硬件来适配,无需昂贵的前期投入,能实现低成本、高效的交付。

第四,是要在交付之后高效运营,让Agent能像员工一样不断地自我迭代、提升能力,形成一种数据闭环。公共云通过全栈技术优化及规模化,带来了推理成本持续降低;同时,公共云平台上提供最先进的算力、最前沿的模型和丰富成熟的AI工程化工具,能够让产品持续敏捷迭代,从而打造数据闭环。

图:智能体发展的五个核心要素

“No Cloud,No Agent”

关于上述五个要素,还可以更进一步展开。在Agent开发、Agent客户触达与交付、Agent运营三个过程,充分体现了“No Cloud, No Agent”。

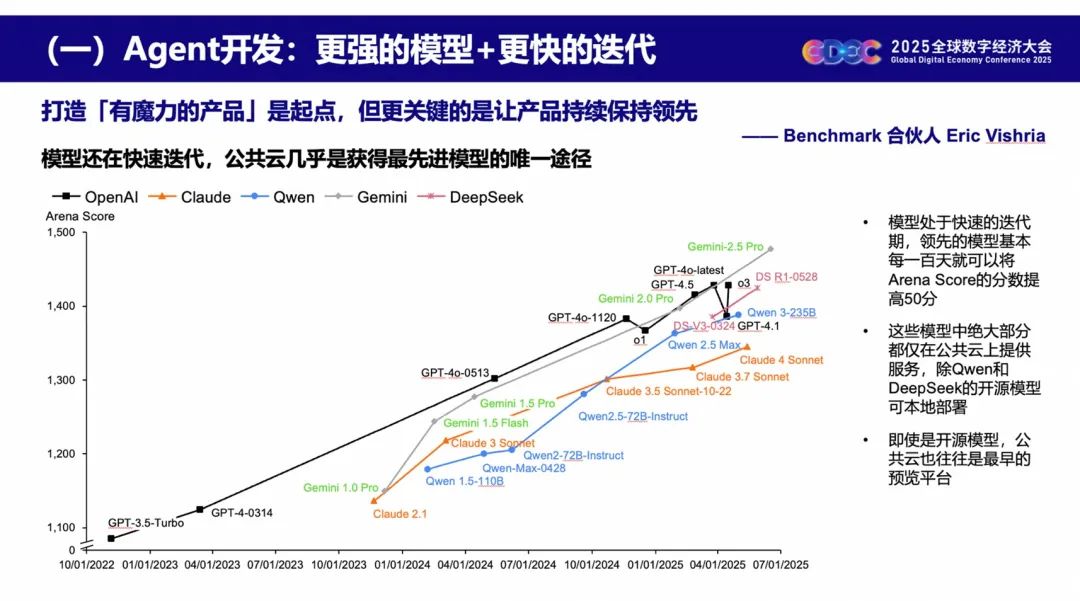

第一,在Agent开发过程,核心是用上最强的模型、并持续迭代。正如Benchmark 合伙人 Eric Vishria所说,“打造有魔力的产品的起点,更关键的是让产品有持续的迭代能力。”对Agent的开发来说,核心是要持续用上更强的模型,才能持续迭代。而模型还处于快速的迭代期,领先的模型基本每一百天就可以将Arena Score的分数提高50分,这些模型中绝大部分都仅在公共云上提供服务,除Qwen和DeepSeek的开源模型可本地部署。即使是开源模型,公共云也往往是最早的预览平台。也就是说,公共云几乎是获得最先进模型的唯一途径。

图:Agent开发过程的核心是,

用上最强的模型、并持续迭代

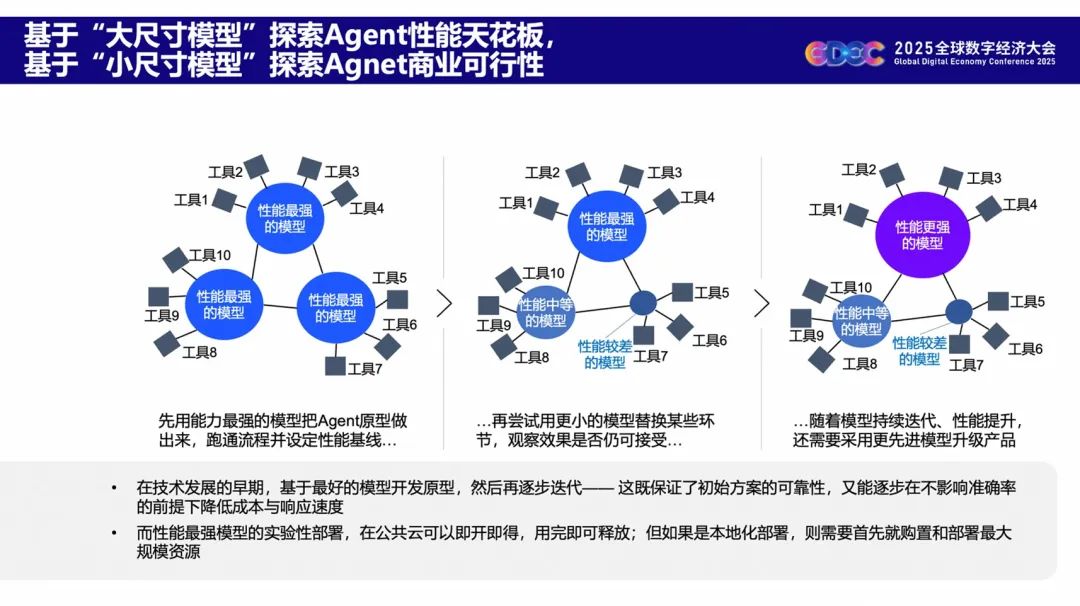

迭代也是一个技术可行跟商业可行持续平衡的过程。基本的逻辑是,基于“大尺寸模型”探索Agent性能的天花板,基于“小尺寸模型”探索Agent商业的可行性。

在技术发展的早期,可以基于最好的模型,把Agent原型开发出来,跑通流程并设定性能基线。之后,再逐步迭代,尝试用更小的模型替换某些环节,观察效果是否仍可接受。这既保证了初始方案的可靠性,又能逐步在不影响准确率的前提下降低成本与响应速度。同时随着模型持续迭代、性能提升,还需要采用更先进的模型升级产品,从而保证Agent的更新与迭代。而性能最强、最新模型的实验性部署,在公共云可以即开即得,用完即可释放;

图:基于“大尺寸模型”探索Agent性能天花板,

基于“小尺寸模型”探索Agent商业可行性

同时,Agent开发也需要有MCP、API的接口、工具等等。截止6月30日,百炼平台上已上架MCP服务138个,已上架Agent模版与服务100多个,已上架的组件广场200多个。公共云上正构建Agent Tools生态的“精品百货超市”,降低开发者的“好tools搜寻成本”。

开发流程可分为需求分析、模型选择、Agent工具、指令构建、流程编排、持续迭代等,两种开发方式对比如下:

如果基于公共云在百炼等一站式模型服务平台上开发,基本是“傻瓜式操作”,易上手、工具链丰富、无需专门招聘技术人员,最快5分钟构建智能体应用。比如在模型选择上,各种性能、尺寸、成本的模型即点即用,百炼支持通义全系模型及数十种第三方模型;在Agent工具上,平台预设中点选,快速构建RAG、MCP服务等,百炼已上架数百种+MCP服务和插件;在持续迭代上,与云上其他服务快速集成,如告警、快速扩容等。

而如果进行本地私有化开发交付,则需要“全手搓”,自行下载开源部署工具、采购商业软件、并与本地基础设施适配等,整个过程复杂且成本高。从模型选择上,通过开源社区等方式下载、安装、适配;从Agent工具上,需要本地搭建RAG知识库、从GitHub社区上下载MCP服务等;从持续迭代上,与本地各种系统连接适配,难以实现规模化稳定化服务。

图:相较私有化部署,云平台的Agent开发

能快速构建MVP、实现低门槛和高效率

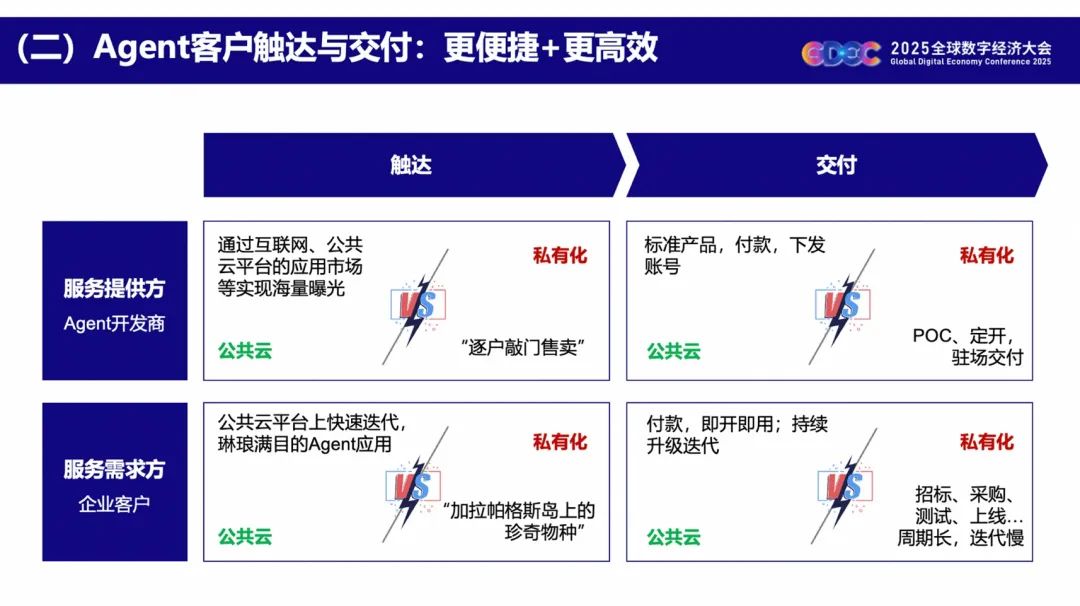

第二是如何把Agent交付给客户、尤其是To B端的客户。首先是触达,如果基于公共云,作为供给方的Agent开发商可以通过互联网、公共平台的应用市场实现产品海量曝光,私有化部署则需要“逐户敲门售卖”。对需求方的企业客户来说,通过公有云平台,它们可以获取琳琅满目的Agent应用、并快速迭代。而通过私有化部署,企业客户得到的主要是封闭单一的产品。

其次是交付,如果基于公共云,Agent开发商交付的是一个标准化的产品,客户付费后直接下发账号,进行产品的持续迭代和升级。Cursor能靠两年时间实现年化收入5亿美元,只有通过公有云的方式才能实现。而通过私有化的方式,交付就需要POC(概念验证)、驻场交付等等,流程长、成本高。而对于企业客户来说,通过公有云平台,它获得了即开即用的产品,并能进行持续升级迭代。私有化部署则要经过招标、采购、测试、上线等流程,周期长、迭代慢。

图:相较私有化部署,

云平台在Agent的客户触达与交付上更便捷和高效

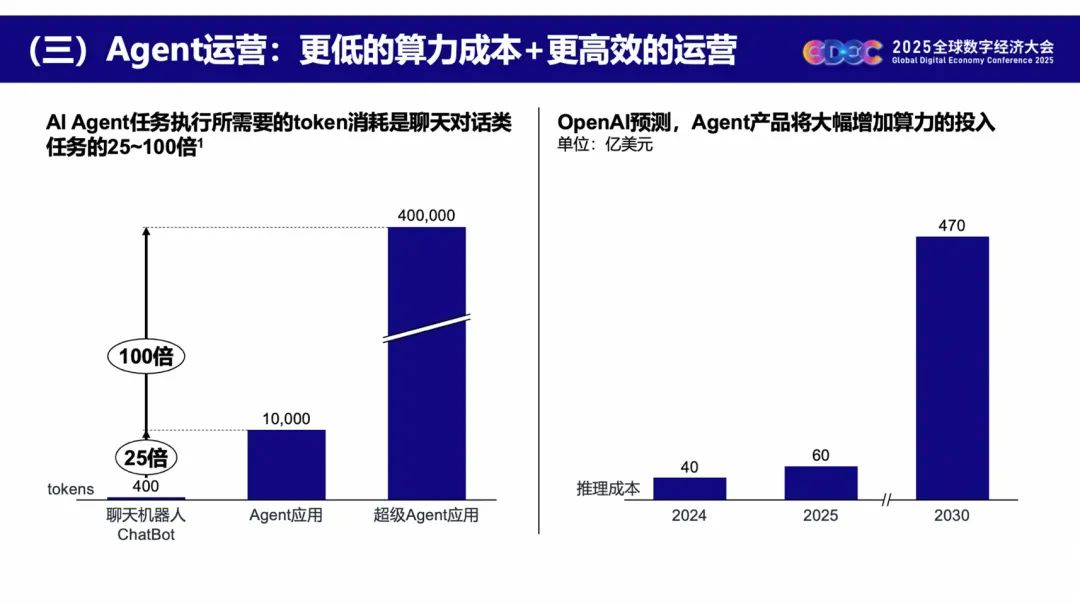

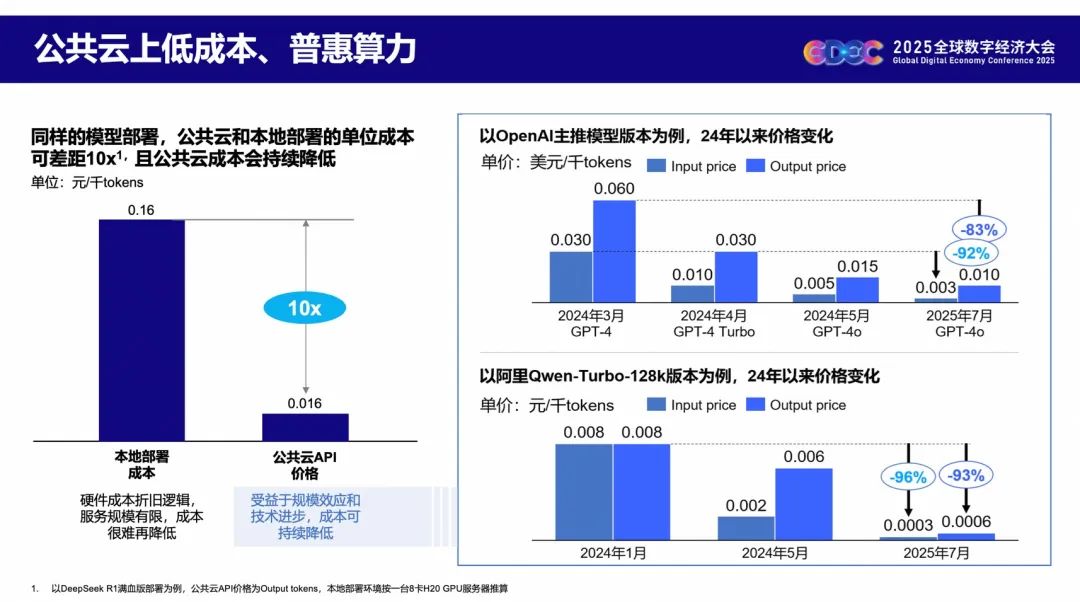

最后,是如何高效地运营Agent,它需要更低的算力成本、更高效地运行。根据估算,AI Agent任务执行所需要的token消耗是聊天对话类任务的25~100倍。OpenAI也预测,Agent产品将大幅增加算力的投入,推理成本2024年达40亿美元、2025年达60亿美元、2030年可能达到470亿美元。而通过公共云调用的成本,大概相当于私有化部署(包括一体机)的十分之一(以DeepSeek R1满血版部署为例,公共云API价格为Output tokens,而本地部署环境则按一台8卡H20 GPU服务器推算)。

图:Agent任务执行的推理成本比聊天对话类任务高得多,

需要更低的算力成本、更高效的运营

另外,公共云受益于规模效应和技术进步,其成本还会持续降低。而本地化部署按硬件成本折旧逻辑,不仅服务规模有限,且成本很难再降低。过去一两年,公共云的成本降低了80%-90%。以OpenAI主推模型版本为例,自2024年以来,其输入价格(美元/千tokens)降低了92%,输出价格(美元/千tokens)降低了83%。而以阿里Qwen-Turbo-128k版本为例,自2024年以来,其输入价格(美元/千tokens)降低了96%,输出价格(美元/千tokens)降低了93%。

图:相较私有化部署,

公共云调用的成本更低、且会持续降低

结语

我们讨论智能体经济的崛起,基本规律就是我们要复刻过去十年移动互联网的快速发展,而避免走到SaaS的困境。这背后最重要的,是构建一个庞大的、基于公共云为载体的Agent产业生态。

就像1835年达尔文来到加拉帕戈斯群岛,在这个封闭孤立的生态系统里,物种自我进化、自我迭代、自我演进,但离开了这个生态,没有竞争力。这被称为“加拉帕戈斯效应”。过去我国SaaS行业的孱弱和中美公共云的巨大差距,都有“加拉帕戈斯”的影子。由于客户需求,整个产业走向了“项目制造+私有化”的死胡同。

对今天中国的AI大模型落地来说,最重要的是如何构建一个基于公有云的统一大市场和产业生态。所谓构建繁荣的AI产业应用,就是要把一个项目公司( Project )打造成一个 产品公司( Product ),更重要的是进化成为一个平台公司(Platform)。

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊