GGII:2025H1锂电产业链调整潮:跨界企业退场与头部企业技术卡位战

- 2025-07-22 18:34:04

据GGII不完全统计,2024年有超过30家上市公司公告延缓、调整或终止锂电产业相关投资项目。2025年,产业调整仍在延续,GGII不完全统计,上半年共有22家上市公司发布相关公告,从项目所属行业来看,国内六氟磷酸锂、磷酸铁锂行业项目数量较多,国外电池厂及材料项目受地缘政治与成本压力冲击,项目推进缓慢,如LG新能源退出印尼84.5亿美元电池供应链项目,国轩高科暂停美国密歇根州电动汽车电池生产项目。

从建设主体看,跨界企业、产业链延伸项目调整较多,容百科技、金浦钛业、川恒股份、八亿时空等终止/延期/调减产能的项目均非其核心业务;部分深耕锂电领域的企业亦调整战略,例如天力锂能终止三元正极材料募投项目,将资金转投补充流动资金;欣旺达终止30GWh动力电池生产基地项目、智能硬件宁乡综合生产基地项目等。

(具体项目列表见文章最后)

锂电产业链项目延期、终止仍在延续

主要原因

1、供需结构逆转,产能结构性过剩与价格内卷

近两年,锂电产业链产品价格低迷,市场内卷严重,部分环节产品售价已经跌破企业成本线,企业为避免成本倒挂和库存积压等问题,选择调整产能释放进度。

2、新技术迭代,原计划项目技术“过时”

锂电池到材料技术仍在持续迭代,部分企业研发投入不足,原计划扩产产品已经落后。如目前磷酸铁锂材料已发展至高压实第四代产品,粉末压实密度由二代的2.40g/cm³增至约2.60g/cm³,早期市场以二代产品为主,随着电池超快充、长循环等性能要求的提升,市场主流产品已转向三代及以上的高密度产品,头部企业已开始布局四代、五代以及更高压实二烧磷酸铁锂,产品落后的项目或被调整或终止。

3、现金流承压与融资环境收紧

一方面,企业资金链断裂风险加剧,2023-2024年,锂电材料价格暴跌(如碳酸锂跌幅超70%)导致企业营收锐减,叠加库存减值压力(部分企业计提减值超净利润50%),经营性现金流大幅萎缩。中小企业尤为严峻,部分企业通过变卖资产、裁员维持运营。

另一方面,企业融资渠道收窄,据统计,2024年中国新能源行业一级市场融资金额同比下降30%,资本更聚焦电池研发(如固态锂金属电池、钠离子电池)、储能技术(如飞轮调频)等新领域,对传统锂电池及材料投资热度降低。

4、地方资金撤出与政策导向调整

早期的发展模式中,地方政策、国有资本在锂电产业投资中起到关键作用,2024年全国统一大市场建设及公平竞争法案的出台,使这一切逐步发生变化,倒逼行业从“规模扩张”转向“质量优先”。

一方面,财政补贴退坡与项目审查趋严:2024年6月,工信部发布对新建锂电项目实行“产能利用率不低于50%”的硬性标准,导致多地政府撤回对低效项目的配套资金支持;另一方面,地方政府债务压力传导:部分地方城投公司因债务率红线(超120%)暂停对锂电产业链项目的股权投资。

如金浦钛业子公司南京钛白原计划由南京钛白与金川科技园、镍都产业基金共同投资设立新公司,2023年7月,新公司甘肃金麟注册资本5亿元,其中金川科技园出资4亿元、南京钛白和镍都产业基金(国有资本主导)分别出资5000万元。2025年2月,金川科技园将其持有的40,000万股权转让给其参股公司国企南通瑞翔,目前,南京钛白,镍都产业基金均退出了该项目投资,该磷酸铁锂项目处于停滞状态。

5、转向投资其他更热门的新赛道

部分企业转向投资更为热门的赛道,如2025年6月,震裕科技宣布终止在江西宜春投资建设的新能源电池壳体生产项目,公司早已转身押注人形机器人领域,并且取得不错的效果:在其2024年年报中披露,公司当期依托成熟精密制造体系成立子公司切入人形机器人零部件及组件等新兴领域,已成功研发出反向式行星滚柱丝杠、线性执行器、灵巧手精密零部件产品。

我国锂电行业已从“野蛮扩张”转向“技术驱动+资源整合”的淘汰赛阶段,缺乏核心竞争力与政策适配能力的跨界企业首当其冲成为洗牌对象。

2024年以来,锂电产业链掀起跨界企业“终止潮”。多家此前通过并购或募投项目跨界布局锂电材料的企业,如宝明科技(终止62亿元复合铜箔项目)、华软科技(终止4.5亿元电解液添加剂项目)、黑芝麻(暂缓35亿元储能锂电池项目)等,纷纷宣布暂停或终止新项目建设。

跨界失败的主要原因

1、锂电行业技术壁垒高:材料纯度与工艺迭代的双重碾压

锂电产业链对技术积累的要求呈现“金字塔式”壁垒。以磷酸铁锂为例,电池级产品对纯度、粒径等工艺要求远高于钛白粉,且头部电池厂对材料性能、技术迭代要求更严格,跨界企业难以在技术上进行追赶。2021-2023年涌入磷酸铁锂赛道的30余家跨界企业中,仅少数几家实现量产,且产品合格率远低于行业平均水平。

中核钛白于2022年计划投资120亿元建设50万吨磷酸铁锂项目。2024年报显示,公司于2023年建成年产10万吨/年磷酸铁生产线及配套附属工程并投入使用,2024年公司新能源材料营业收入仅412.46万元,总营收占比0.06%,产能利用率仅1.95%。

2、资源与经验短板:供应链整合与政策敏感度缺失

跨界企业普遍面临供应链话语权弱(关键材料采购成本高10%-15%)、政策预判能力滞后等短板。如华软科技:电解液添加剂项目因环保审批等因素导致项目延期,叠加碳酸酯溶剂价格暴跌40%,项目被迫终止;黑芝麻(储能电池)、国际实业(磷酸铁锂PACK)等因缺乏技术积累和供应链整合能力,项目推进困难。

3、政策限制,新项目需满足能耗、环保、产能利用率、研发等硬性标准,跨界企业合规成本高。

2024年以来我国锂电产业链跨界企业退出项目案例(部分)

资料来源:公开资料、高工产业研究院(GGII)整理,2025年7月

未来发展上,GGII认为:

1)高端产能继续扩产、低端产能出清仍为未来1-2年主流趋势,头部企业聚焦高镍三元、(半)固态电池等产能,低端电池及材料产能将加速淘汰;

2)固态电池、钠离子电池及新型材料体系将成投资热点;

3)虽然海外项目因地缘风险和政策壁垒等因素项目建设进度较慢,但企业出海仍为主旋律。

在此背景下,GGII建议企业:

1)谨慎跨界,需充分评估标的企业技术可行性与市场需求,避免盲目跟风;

2)中小企业可通过被头部企业收并购获取技术、渠道资源;

3)做好现金流管理同时充分研究借力政策,如利用绿色金融、产能置换补贴等政策降低转型成本。

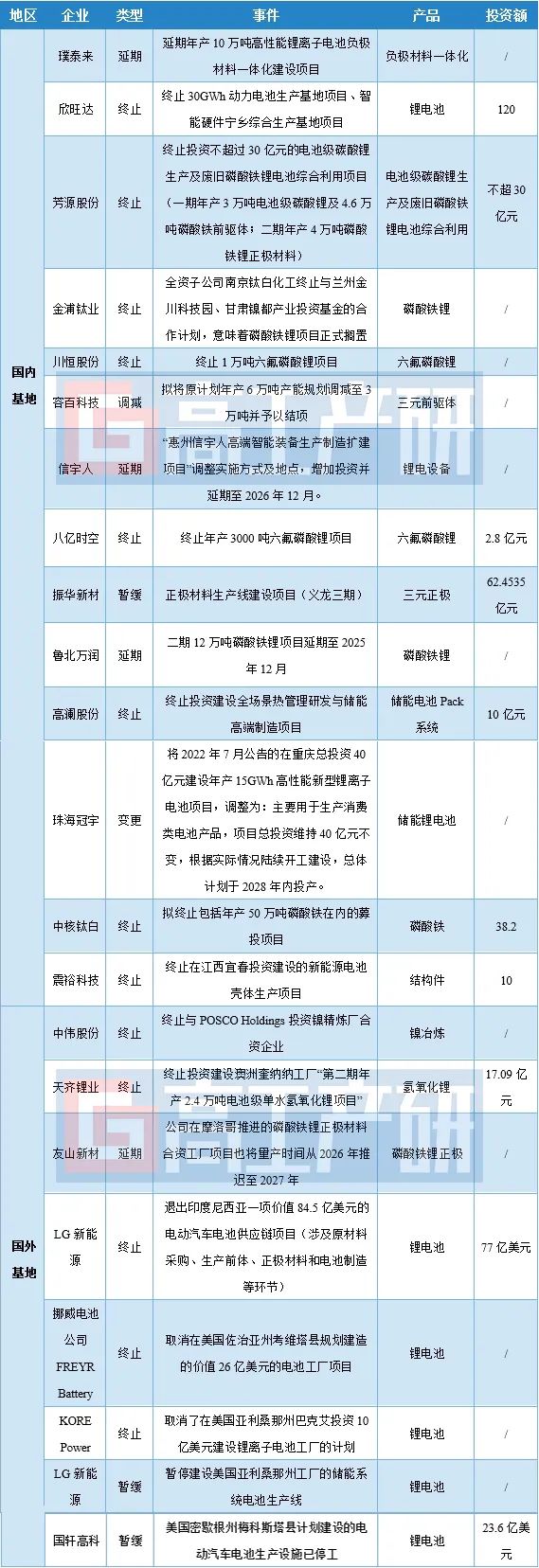

附表:2025上半年中国上市公司公告锂电产业调整项目汇总

资料来源:公开资料、高工产业研究院(GGII)整理,2025年7月

研究报告订购

《2025年中国锂电池市场调研分析报告》

0755-26835600

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

数据范围说明

关于高工产业研究院(GGII):

高工产业研究院(简称GGII)是一家专注国内新兴产业市场研究与咨询的第三方机构,涉及的新兴产业主要包括锂电池、储能、氢能与氢燃料电池、新能源汽车、智能汽车、LED照明与显示、机器人、新材料等。每年通过实地走访和电话调研500家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。GGII下属锂电研究所、储能研究所、氢电研究所、机器人研究所、政府服务组、金融服务组、数据组等部门。

行业数据服务:GGII走进产业链上中下游企业进行详尽的行业调研,获取大量的一手数据,通过对供应关系交叉核对、上下游验证,形成聚焦生产与检查设备、锂电关键材料、动力锂电池、储能锂电池、新能源汽车等领域的完整产业数据库体系,相关产业数据被IPO招股说明书、券商研报、第三方咨询机构、专业媒体等广泛采用。

定制化调研与咨询服务:GGII通过长年不间断地对产业链企业进行详尽跟踪调研,形成全面、深度、准确、权威的产业数据库,为企业、金融机构和政府单位等,提供战略咨询、市场调研、业务与技术尽调等专业咨询服务和行业报告。

政府产业发展顾问服务:高工产业研究院(GGII)以专业的分析方法、深厚的产业研究基础、丰富的产业资源,已为全国70多家地方政府和园区提供产业规划、招商指引、企业对接、项目研判等咨询服务。

IPO与金融咨询服务:GGII金融咨询服务重点聚焦于六大战略性新兴产业领域:锂电池产业链、储能产业链、电动车产业链、氢能与氢燃料电池产业链、智能制造装备、新材料。协助企业及券商撰写IPO募投可行性研究报告;提供业务与技术分析;辅助券商针对招股书问询时进行行业问题回答及论证。为企业的再融资、并购重组、银行贷款等提供完整的尽调服务及可行性论证方案。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊