2025H1储能系统集成投资扩产复盘:市场行情高涨下,企业新产能投向哪?

- 2025-07-16 17:50:22

2025年上半年,储能市场延续高增长态势,全球储能系统订单接近300GWh。拿到GWh订单中储能锂电池企业表现亮眼,例如亿纬锂能上半年拿下共计63GWh储能订单,海辰储能上半年公布的储能订单总计也达25GWh。

当前,全球储能产业正在迈入新的周期。一方面储能行业正式进入市场化竞争阶段,“136号新政”取消强制配储政策,推动行业从规模扩张转向价值深耕。

另一方面,市场化需求正催生全球储能装机量维持较高增长。GGII预计,2025年全球储能系统出货增速超40%,预计达260GWh,带动储能锂电池出货增速将超50%,预计超500GWh。市场需求表现火热下,行业投资扩产依然积极。

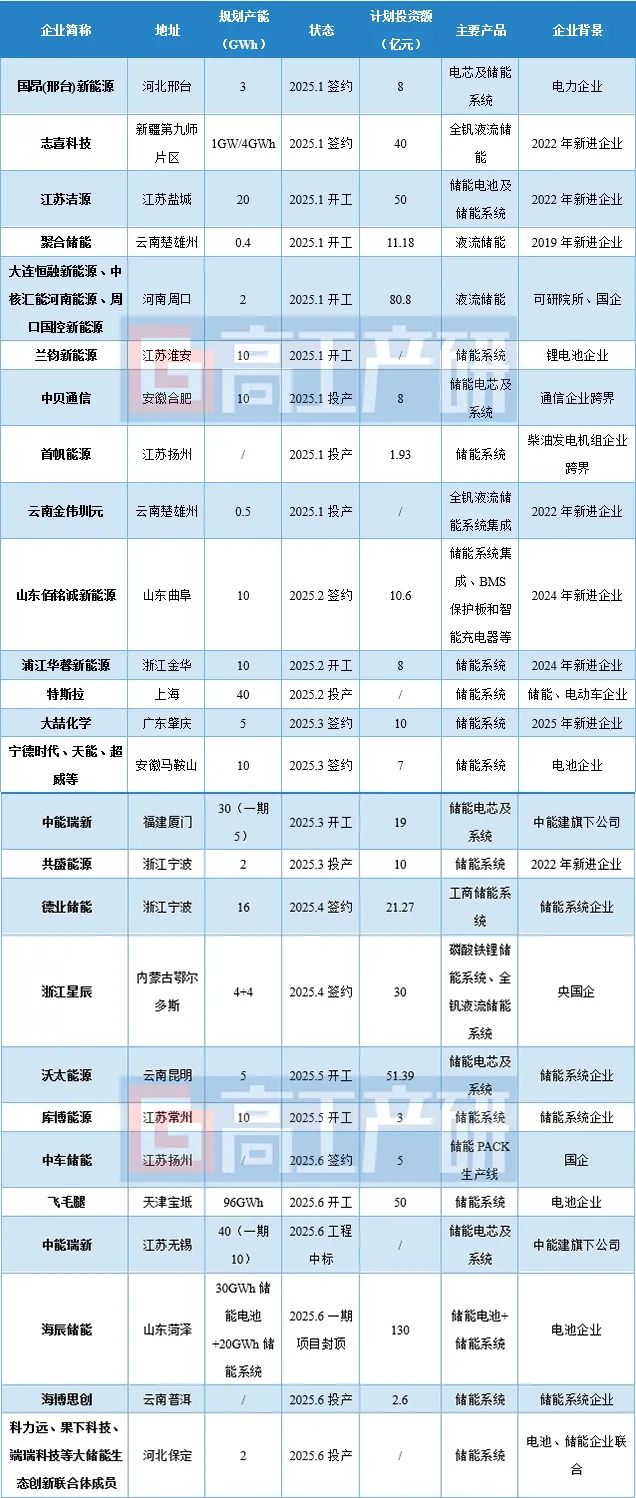

据高工产业研究院(GGII)不完全统计,2025年H1,中国储能系统集成环节新签约、开工、投产项目共27个,计划总投资额合计超550亿元。

技术方面,仍以锂电储能为主,储能系统规划产能近300GWh;受益于长时储能政策支持,上半年新增液流储能项目5个(全钒技术为主),规划总产能约10GWh,集中在新疆、河南等地。

区域方面,长三角(江苏、浙江)占比近三分之一,依托风光配储、工商储需求,以及出口便利性,储能产业正加快集聚。云南省:依托绿电资源(水电、光伏)及电价优势,吸引海博思创、沃太能源等企业布局。

投资主体方面,2025年H1中国储能市场呈现多元化竞争格局:

1)央国企(如中能建、中车储能)依托资源整合能力大规模扩张产能;

2)储能系统集成商(如海博思创、沃太能源)依托技术积累占据细分市场,进一步扩充产能;

3)电池企业(宁德时代、兰钧新能源等)加速向下游延伸,通过自建系统集成产线实现“电芯+系统”垂直整合;

4)此外,新进入或跨界企业达10家,包括新成立的液流储能企业、通信设备企业跨界(如中贝通信)等。

2025年H1中国储能系统集成企业投资扩产项目汇总表(不完全统计)

资料来源:高工产业研究院(GGII),2025年7月

当前我国储能产业依然面临着极度内卷,在此背景下,企业继续扩张产能,GGII认为主要是几方面的原因:

1)需求侧拉动:国内方面,我国新能源装机激增,国家能源局数据显示,2025年1-5月,我国光伏累计新增并网规模近2亿千瓦,同比增长57%,带动配储规模增长;海外方面,美国、中东等地刚需驱动市场增长。

2)供给侧升级:大容量电芯(如625Ah、648Ah、684Ah、688Ah)量产推动储能系统向大型化、集成化发展,要求储能系统集成设备向大型化迭代,带动新产线建设需求增长。

GGII预计未来储能系统集成投资扩产将呈现以下趋势:

1、主要围绕新技术扩产,500Ah+大容量电芯下的6MWh+产品、液流电池为代表的长时储能技术领域将成为企业投资热点。

2、电芯企业切入集成制造,通过子公司、参股或者直接切入集成环节等方式,实现从电芯-PACK-簇-直流侧-系统的产品布局。

3、国内东西部建厂逻辑分化,西部区域更多受资源、市场、政策影响,土地与绿电成本低,且有大量储能项目建设需求,产能通常服务于本地某个大型项目,东部区域已形成产业集群,资源整合能力较强,且利于出口辐射全球。

4、海外在地产能布局加速,新兴市场(如中东、东南亚、印度、墨西哥)因电力短缺和产业转移带来增长机会,政策上正效仿中国“强配”模式推动储能发展,而部分国家有本土化需求,带动企业在当地投资建厂,规避贸易壁垒,实现生产制造本土化。

研究报告订购

《2025年中国储能系统市场调研分析报告》

0755-26835600

research1@gaogong123.com

版权说明:

本报告版权归高工产研所有,只限客户自身使用,不得扩散给任何第三方使用。

数据范围说明

关于高工产业研究院(GGII):

高工产业研究院(简称GGII)是一家专注国内新兴产业市场研究与咨询的第三方机构,涉及的新兴产业主要包括锂电池、储能、氢能与氢燃料电池、新能源汽车、智能汽车、LED照明与显示、机器人、新材料等。每年通过实地走访和电话调研500家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。GGII下属锂电研究所、储能研究所、氢电研究所、机器人研究所、政府服务组、金融服务组、数据组等部门。

行业数据服务:GGII走进产业链上中下游企业进行详尽的行业调研,获取大量的一手数据,通过对供应关系交叉核对、上下游验证,形成聚焦生产与检查设备、锂电关键材料、动力锂电池、储能锂电池、新能源汽车等领域的完整产业数据库体系,相关产业数据被IPO招股说明书、券商研报、第三方咨询机构、专业媒体等广泛采用。

定制化调研与咨询服务:GGII通过长年不间断地对产业链企业进行详尽跟踪调研,形成全面、深度、准确、权威的产业数据库,为企业、金融机构和政府单位等,提供战略咨询、市场调研、业务与技术尽调等专业咨询服务和行业报告。

政府产业发展顾问服务:高工产业研究院(GGII)以专业的分析方法、深厚的产业研究基础、丰富的产业资源,已为全国70多家地方政府和园区提供产业规划、招商指引、企业对接、项目研判等咨询服务。

IPO与金融咨询服务:GGII金融咨询服务重点聚焦于六大战略性新兴产业领域:锂电池产业链、储能产业链、电动车产业链、氢能与氢燃料电池产业链、智能制造装备、新材料。协助企业及券商撰写IPO募投可行性研究报告;提供业务与技术分析;辅助券商针对招股书问询时进行行业问题回答及论证。为企业的再融资、并购重组、银行贷款等提供完整的尽调服务及可行性论证方案。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊