扣非净利连亏7年,这家公司“卖子”回血,押注汽车电子“背水一战”

- 2025-07-22 14:09:54

7月15日,路畅科技发布2025半年度业绩预告,2025年上半年,路畅科技归属上市公司股东的净利润预计为亏损4000万元-5200万元,亏损幅度相比去年同期进一步扩大(上年同期亏损2491.99万元)。

路畅科技表示,得益于主机厂定点项目订单释放,2025年上半年公司汽车电子业务营收同比增长,但受行业竞争加剧影响,公司的综合毛利率则出现了下降,叠加研发和销售费用增加、子公司南阳畅丰利润率下滑等影响,公司净利润预计为亏损状态。

事实上,这并不是路畅科技首次出现业绩亏损。财报显示,路畅科技的净利润已经连续两年亏损,扣非净利润自2018年开始一直处于亏损的状态,且亏损幅度还在加大。

近几年,路畅科技一直试图通过转型和创新来摆脱业绩困境,但实际效果并不理想。目前,路畅科技的汽车电子业务虽然实现了营业收入的快速增长,但却面临着巨额研发投入吞噬利润、尚未形成有效的盈利支撑等问题。

在这样的背景之下,路畅科技选择“断臂求生”,通过出售全资子公司南阳畅丰回笼资金,以集中精力聚焦汽车电子主业。如此,路畅科技能否扭转颓势?

连续亏损

近年来,路畅科技一直深陷业绩困局。财报显示,2020-2024年,路畅科技实现营业收入分别约为4.93亿元、4.1亿元、3.41亿元、2.84亿元、3.61亿元;对应实现归属净利润分别约为7919.12万元、524.41万元、328.89万元、-2742.61万元、-5541.03万元,连续两年陷入了亏损局面。

与此同时,路畅科技的扣非净利润自2018年开始就一直处于亏损的状态。财报显示,2018年-2024年,路畅科技实现归属上市公司股东的扣非净利润分别亏损了1.82亿元、3.83亿元、9041万元、581万元和728.51万元、3118万元、5733.4万元,合计亏损已经达到7.57亿元。而今年一季度,路畅科技扣非后归母净利润再亏0.23亿,且亏损同比继续扩大。

路畅科技在2024年年报表示,公司净利润亏损的主要原因是,汽车电子业务研发费用增加,以及子公司南阳畅丰销量减少、净利润下滑所致。

路畅科技将未来押注在汽车电子业务上,但高研发投入尚未转化为盈利能力。财报显示,2024年路畅科技研发费用达到6249万元,同比激增102.22%。同期,路畅科技汽车电子业务毛利率19.58%,同比下降2.25%。

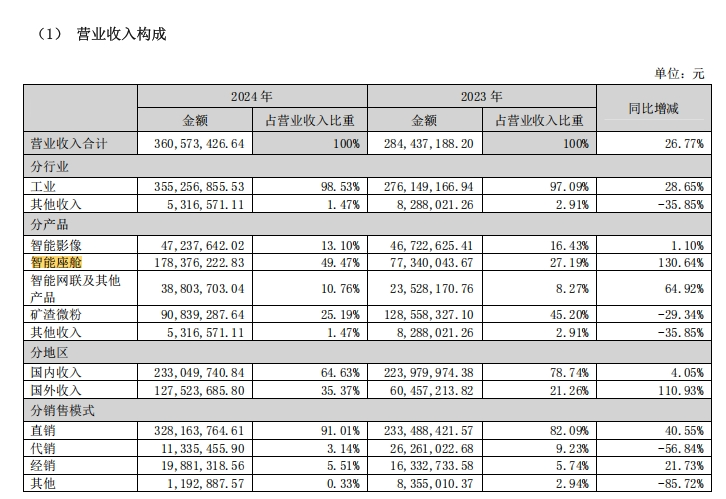

具体来看,路畅科技的主要产品有智能影像、智能座舱、智能辅助驾驶、智能网联及其他产品、矿渣微粉等。其中,智能座舱已经成为了路畅科技最大的营收板块,2024年营收1.78亿元,营收同比大增了130.64%,营收占比达到49.47%。

而智能影像、智能网联业务营收分别是4723.76万元、3880.37万元,分别同比增长了1.1%和64.92%;渣土微粉业务是路畅科技第二大业务,2024年营收是9083.93万元,同比下滑了29.34%,净利润减少了417.96万元。

值得注意的是,智能座舱业务作为路畅科技的第一大业务板块,2024年毛利率下滑了5.81%至18.31%,低于行业普通水平。同期,德赛西威智能座舱业务毛利率为19.11%,四维图新更是冲到了21.24%。

由此可以看出,主力产品核心竞争力不足以及尚未形成有效盈利支撑,或许才是路畅科技业绩下滑的主要原因。

如何脱困?

为了全力押注汽车电子业务,路畅科技选择“断臂求生”。

6月14日,路畅科技披露公告称,公司拟转让持有的全资子公司南阳畅丰新材料科技有限公司100%股权,接盘方为河南龙成资本控股有限公司,转让价格约为6028.08万元。

财报数据显示,2022-2024年,南阳畅丰实现归属净利润分别约为2500.21万元、2213.61万元、1795.65万元;而2025年一季度,南阳畅丰实现营业收入约为1512.06万元,对应实现净利润为亏损80.31万元。

路畅科技表示,此次出售南阳畅丰旨在优化资源配置,回笼资金以补充汽车电子主业的营运资金,集中精力发展核心业务。

不过,此次出售全资子公司或许能为路畅科技带来短期的资金缓解。但从长期来看,路畅科技仍需找到真正能够支撑其持续发展的核心业务和业绩增长点。

事实上,早在三年前,中联重科曾耗资14亿元入主路畅科技,成为路畅科技的控股股东。彼时,市场普遍期待中联重科凭借其在工程机械领域的资源和技术优势,为路畅科技带来新的发展机遇。

如今,三年过去,中联重科的入主尚未扭转路畅科技的业绩颓势。

路畅科技早期主要依靠车载导航产品起家,是百度DuerOS、阿里AliOS、腾讯TaS在车载电子领域合作的最早一批企业之一。过去几年,路畅科技一直在寻求从传统车机逐步拓展到智能驾驶舱、智能驾驶及车联网相关产品,并且大力拓展前装市场。

路畅科技表示,公司的发展规划是将行车记录仪、DVR、流媒体后视镜、360全景环视系统、AR HUD等智能影像,以及智能座舱(智能中控、液晶仪表等)、智能网联(T-BOX、智能钥匙)等产品,最终实现从单域控制器的高集成化产品发展。

目前为止,路畅科技的智能座舱和行车记录仪等产品虽然在国内前装市场已经获得了突破,但诸多前装产品还处于定点甚至是研发阶段,未来依然需要巨额的研发投入。因此,路畅科技的未来依然充满了不确定性。

往期推荐

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊