先进制造2025|中国核药产业开启创新驱动新纪元——中国核药产业发展研究(先进制造观察第7期)

- 2025-07-21 10:00:00

点击蓝字,关注我们

医药健康产业研究中心

核药产业界定

核药是指含有放射性同位素的特殊药物,在临床应用中主要分为诊断类核药及治疗类核药。诊断类核药通常含有能够发射γ射线的放射性同位素,能够被SPECT/PET等特定仪器检测,主要用于疾病分级诊断、药效评估、动态诊断等。治疗类核药是指含有能够发射α或者β粒子的放射性同位素,这些放射性同位素经过靶向诱导在病变细胞附近聚集并对病变细胞进行辐照,损伤病变细胞的DNA,从而破坏病变组织的功能,达到治疗疾病的目的。

核药产业是指将放射化学与现代药学相结合,研发出能够实现疾病诊断或治疗的创新药物,并且能够实现产品规模化生产的高新技术产业。

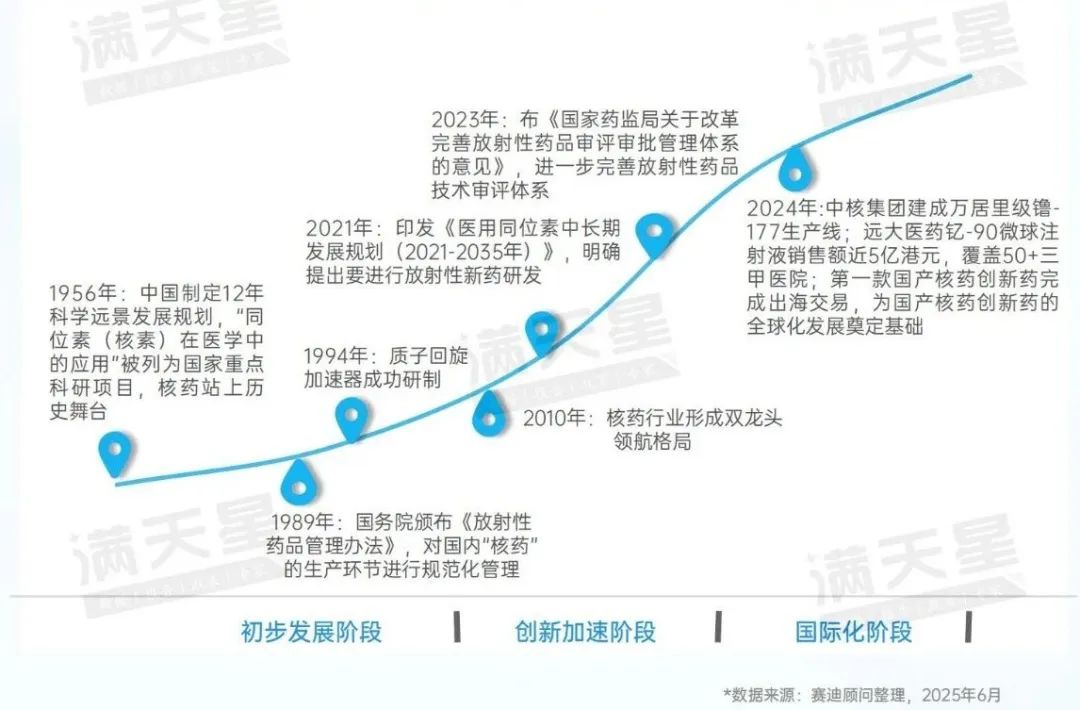

初步发展阶段

(1956年-2009年):在这一阶段,政府开始重视核医学发展,一方面鼓励开展相关科研项目,另一方面持续规范“核药”的生产环节。中国核药产业实现初步发展,如正电子药物等产品实现国产。

创新加速阶段

(2010年-2023年):在这一阶段,中国核药产业创新发展加速。一方面,一批核药代表性企业快速壮大,成为中国核药产业的重要引领力量。另一方面,诸多政策文件陆续出台,中国核药产业政策体系持续完善。

国际化阶段

(2024年至今):在这一阶段,中国企业对177Lu、90Y等同位素的制备能力显著增强,相关产品市场竞争力稳步提升。同时,第一款国产核药创新药完成出海交易,为国产核药创新药的全球化发展奠定基础。

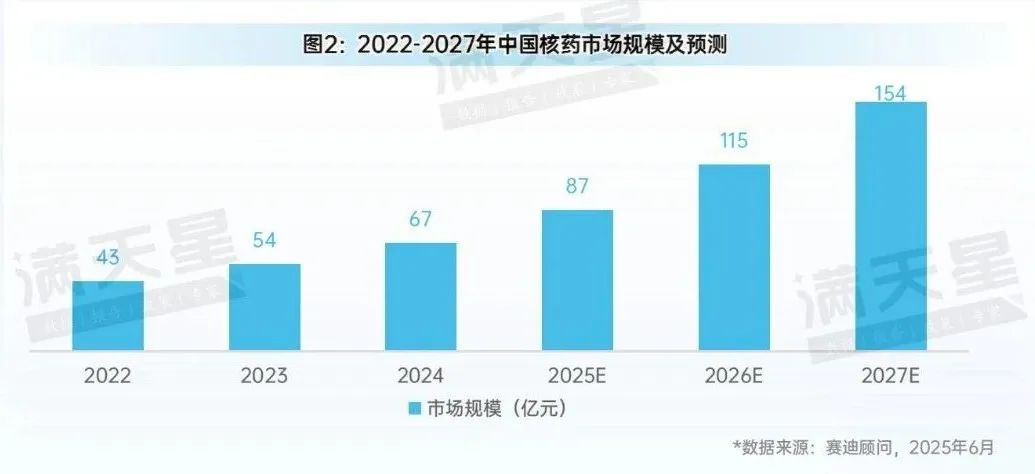

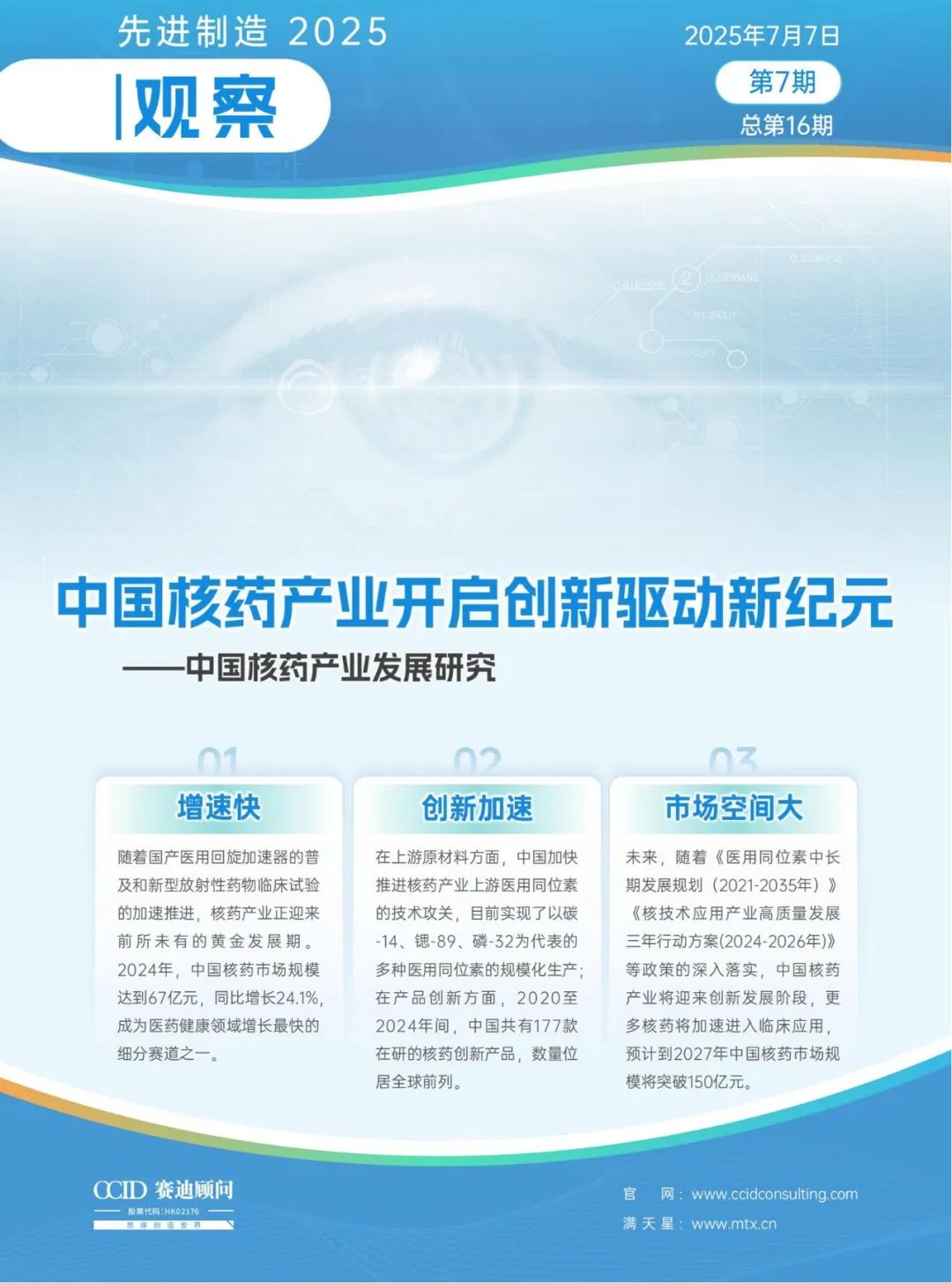

从规模来看,2024年中国核药市场规模为67亿元,同比增长24.1%。随着政策红利的持续释放,以及同位素反应堆辐照生产工艺的持续突破,中国核药将迎来创新发展阶段,更多核药将加速进入临床应用,市场规模将持续保持高速增长,预计到2027年中国核药市场规模将达到154亿元。

从结构来看,2024年诊断类核药是核药占比最大的细分领域,超过60%。其中,以肿瘤、神经系统、心血管系统疾病显像诊断类产品为主。

政策层面

从国家层面来看,核药产业迎来快速发展时期。例如,《核技术应用产业高质量发展三年行动方案(2024-2026年)》提出“围绕核技术在医学诊疗、农业育种、食品加工、材料改性、安检安保等重点方向或领域的应用,突破一批关键技术,建设一批创新平台,培育一批专精特新企业”;《关于改革完善放射性药品审评审批管理体系的意见》提出“充分考虑和结合放射性药品特点,在科学性基础上,改革完善审评审批工作”;《国家药监局关于改革完善放射性药品审评审批管理体系的意见》提出“充分考虑和结合放射性药品特点,在科学性基础上,改革完善审评审批工作”。其中,在沟通交流申请方面,对放射性药物给予优先处理;在审评方面,为放射性药品设立专门通道,给予单独审评序列。提高了放射性药品审评审批的效率,提振了研发企业的积极性。

从地方层面来看,全国多个地区出台支持核药产业发展的政策。其中,四川省在核药领域支持力度较大,出台了《四川省人民政府关于促进核医疗产业高质量发展的意见》,提出“支持医用同位素发生器关键技术攻关,推动锶-90/钇-90、镝-166/钬-166、钨-188/铼-188等医用同位素稳定供给”“推动高特异性诊断标记药物、放射性治疗药物、放射性诊疗一体化药物生产与应用”等任务内容。

企业层面

中国核药企业数量持续增长,为核药创新突破贡献力量。2020至2024年间,中国已涌现出87家核药研发企业,展现出蓬勃的产业活力。目前,拥有一批综合发展实力较强的传统核药企业;一批上市药企延伸布局的企业;以及一批创新型科技企业。这些企业在医用同位素供给、创新核药研发突破等关键环节持续深耕,成为中国核药产业腾飞的重要引擎。在医用同位素供给方面,碘-131原料药市占率100%,镥-177核素自主供应能力可满足全国80%需求;在创新方面,近两年持续有国产核药创新药在国内获批上市,为中国核药创新发展提供重要支撑与经验借鉴。

人才层面

中国核药领域人才持续推动核药产业破局。中国核药领域聚集了中国工程院院士、中国科学院院士等顶尖人才。其中,中国工程院在放射性医用同位素及放射性药物研发方面做出突出贡献,取得了包括131I碘化钠口服液及177Lu核素自主供给等多项重要突破,研制出111In和68Ga两类新的心肌显像剂,参加研制的99mTc-ECD和99mTc-MIBI心脑显像剂获国家一类新药证书和生产证书,产生较大的社会和经济效益;中国科学院相关团队在α核素研发领域取得了一系列具有国际影响力的突破性成果,成功实现了治疗性核素锕-225(225Ac)的规模化制备和铋-213(213Bi)即时发生器的生产制造,不仅填补了国内相关领域的空白,更为构建核药创新体系提供了坚实的技术支撑。

技术层面

生物技术加速赋能核药创新,新产品不断涌现。在精准医疗的时代浪潮下,生物技术的革命性突破正以前所未有的速度重塑核药产业创新格局。随着基因编辑、抗体工程、核酸药物等前沿生物技术的深度融合,核药研发正在突破传统边界,催生出一系列革命性创新成果。单克隆抗体-核素偶联药物通过精准靶向技术将治疗性核素递送至病灶,显著提升了肿瘤治疗的精准度;新兴的mRNA放射性标记技术,更开创了"诊疗一体化"核药研发的新范式,这些突破性进展推动着核药产品管线持续丰富。2020至2024年间,中国共有177款核药在研产品,有52款产品处于临床I期,占比29.4%;有16款产品处于临床II期,占比9%;有16款产品处于临床III期,占比9%,各研发阶段在研产品均有所分布。生物技术与核医学的这场"跨界联姻",不仅大幅缩短了新药研发周期,更推动核药产业从"同位素应用"向"精准诊疗系统解决方案"转型升级,为全球患者带来更多突破性治疗选择。

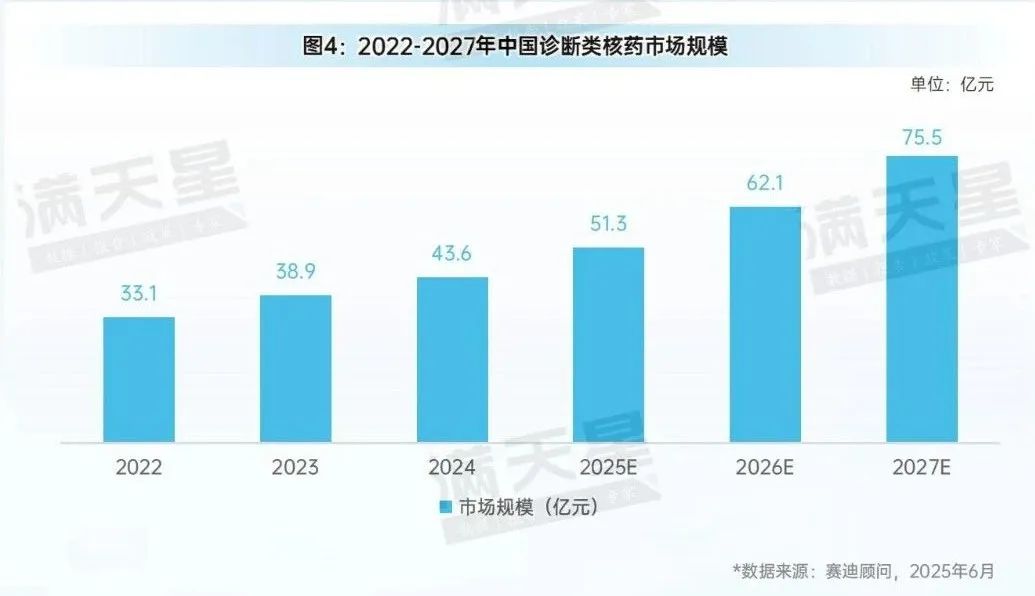

诊断类核药是核药产业规模最大的细分领域。从规模来看,2024年中国诊断类核药市场规模达到43.6亿元,占整个核药市场规模的65%。目前,中国诊断类核药仍以氟[18F]脱氧葡糖注射液、尿素[13C]呼气试验诊断试剂、碘[131I]化钠口服溶液为代表的老产品居多,创新产品较少。从细分领域来看,随着PET-CT等影像技术的普及,氟代脱氧葡萄糖(¹⁸F-FDG)等诊断类核药的市场需求不断增长,占诊断类核药市场规模的70%以上,用于心肌灌注显像的⁹⁹mTc标记药物占比15%-20%。随着⁶⁸Ga等新型核素在神经内分泌肿瘤、前列腺癌等领域的应用扩大,未来诊断类核药的市场规模还将持续增长,预计到2027年市场规模将突破75亿元。。

行业重大事件

2023年6月,国家卫健委发布《关于“十四五”大型医用设备配置规划的通知》,明确提出“十四五”期间,全国规划配置大型医用设备3645台,具体包括高端放射治疗设备、PET/CT等,进一步带动了诊断类核药的市场增长。

2025年2月,东诚药业用于阿尔茨海默症Tau显像的诊断药物18F-APN-1607注射液完成Ⅲ期临床试验并取得积极结果,有望成为中国首个应用于该领域的二代Tau-PET示踪剂。

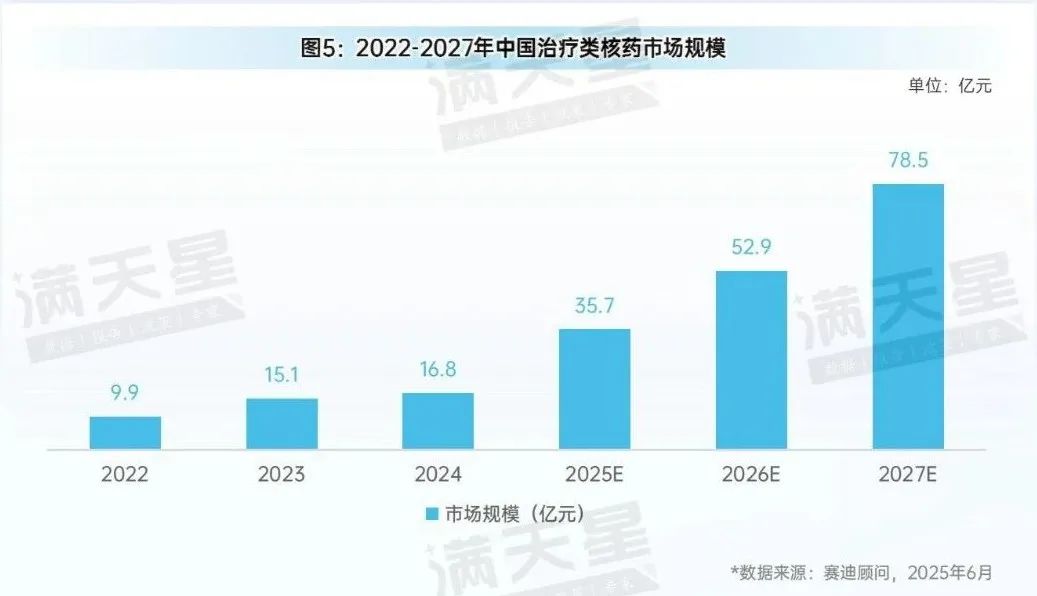

从规模来看,近几年,中国治疗类核药市场呈现快速增长态势,2024年中国治疗类核药市场规模达到16.8亿元,同比增长11.3%,占整个核药市场规模的35%。目前,治疗类核药中以¹⁷⁷Lu、²²³Ra、¹³¹I、⁹⁰Y等靶向放射性药物为主,其中¹⁷⁷Lu系列药物凭借其优异的治疗效果和较低的副作用,已成为神经内分泌肿瘤和前列腺癌治疗的主力品种;²²³Ra则因其对骨转移灶的特异性聚集优势,在前列腺癌骨转移治疗领域占据重要地位;¹³¹I作为传统治疗药物,在甲状腺癌治疗中仍保持稳定需求;⁹⁰Y微球则在肝癌介入治疗中展现出独特价值。随着靶向放射性核素治疗(TRT)技术的进步、新型核素(如²²⁵Ac、⁶⁴Cu)的临床应用突破,未来治疗类核药市场规模将进一步扩大,预计到2027年市场规模有望超过诊断类核药,成为中国核药市场规模最大的细分领域。

行业重大事件

2023年2月,国家药监局药审中心发布了《放射性体内治疗药物临床评价技术指导原则》,为中国放射性体内治疗药物的临床研发提供了的技术参考。

2024年1月,国家药监局药审中心发布了《放射性治疗药物非临床研究技术指导原则》,进一步规范了放射性治疗药物在非临床阶段的研究标准,为企业研发提供技术参考。

2024年1月,中硼(厦门)生物医药有限公司自主研发的2类新药“注射用硼[10B]法仑”(简称“BPA”)临床试验申请获批,成为国内首个(全球第二)进入注册临床的BNCT硼药,有望为国内癌症患者提供新的治疗选择。

从技术创新来看,体外用核药技术创新程度较低,逐渐进入收缩期;体内用核药技术创新活跃,迎来价值收获期。尤其在体内治疗用核药方面,放射性核素偶联药物和放射性微球药物研究热度较高。其中,放射性核素偶联药物目前在国内尚无产品上市,多数均处于临床研究阶段;放射性微球药物是利用微球载体将放射性核素精准运输到肿瘤组织,目前已上市的产品较少,代表性产品为钇-90微球,通过介入技术经肝动脉注射至肿瘤供血动脉,从而达到对肿瘤细胞杀伤的作用。

创新核药

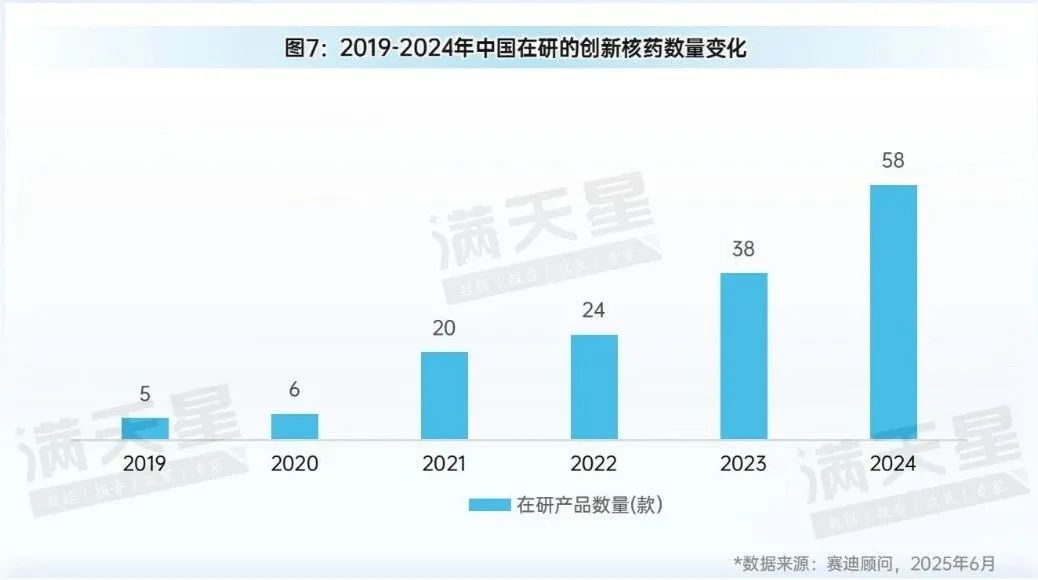

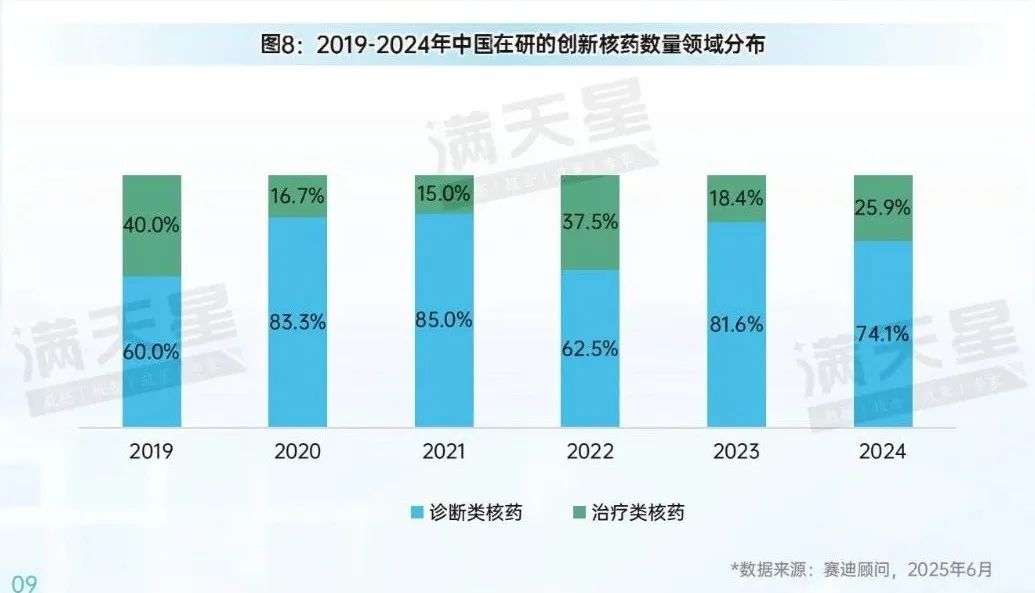

随着《医用同位素中长期发展规划(2021-2035年)》《核技术应用产业高质量发展三年行动方案(2024-2026年)》等政策深入落实,中国核药产业进入创新发展的新时期,在研的创新核药数量由2019年的5款增长至2024年的58款。从细分领域来看,诊断类核药一直是主要的研究领域,占比持续超过60%。

建议一

加强关键设备研发与技术体系建设。加大对高能粒子加速器等关键设备的研发投入,推动关键核心技术攻关。构建涵盖生产、纯化和质控的全链条技术支撑体系,提高关键核素的规模化生产能力,确保核药产业的稳定发展。

建议二

加大研发投入,鼓励原创性技术创新。设立核药产业创新专项基金,支持核药领域的基础研究和应用基础研究,鼓励科研机构和企业开展“从0到1”的原始创新。加强靶点发现和偶联技术等底层技术的研发,推动新靶点、新作用机制的突破性首创新药的开发。

建议一

优化高校专业设置,增加人才供给。鼓励核医学研究实力较强的重点高校开设核医学相关专业课程,增加核医学专业的招生人数,培养核物理、放射化学、分子生物学及临床医学等多学科交叉的复合型人才。

建议二

建立产学研合作机制,促进人才流动。加强高校、科研机构与企业之间的合作,建立产学研合作平台以及产业人才培养联合体,促进人才在不同机构之间的流动。通过联合培养、实习实训等方式,提高人才的实践能力和创新能力,增加产业端、临床端人才供给。

建议一

加大基础设施建设投入。增加对核医学科室建设的投入,支持更多医院建立核医学科和核素治疗病房。优化核药应用资质的获取流程,降低医疗机构的准入门槛,提高核药的临床应用覆盖率。

建议二

加强公众教育,提高市场接纳度。开展核医学科普活动,加强对核药安全性和有效性的宣传,消除公众对核药的误解和恐惧。通过患者教育和市场推广,提高患者对核药的接纳度和认可度,为核药应用奠定市场基础。

滑动查看报告全文

下载完整报告,请点击“阅读原文”或扫码登录赛迪满天星APP。

更多行业案例及其特点,请扫描下方二维码关注“赛迪顾问”公众号,获取最新动态。

微信号:ccidconsulting

END

本公众号提供的内容用于个人学习、研究或欣赏,不可用于其他商业用途。如有关于作品内容、版权及其它问题,请及时在公众号留言。

如果获得转载授权,请注明作者姓名和转载的出处,不修改文章的标题、文字、图片或者音视频,以免曲解原文意思。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊