中国即时零售竞争的深层逻辑:是“内卷”还是“进化”?【科技巨头观察】

- 2025-07-19 22:11:54

最近,京东、美团、阿里的竞争战火越烧越旺。阿里掏出500亿投入“淘宝闪购”,美团单日订单冲上1.5亿新高,京东则以“双百计划”扶持百万销量商家。当“0元奶茶”“满18减18”的广告铺天盖地时,有人高呼“恶性内卷”,但撕掉标签细看,这场混战里藏着更复杂的真相——这是一场关于行业范式变革、市场结构重塑和经济模式转型的深层博弈。

- 推荐阅读 -

图源:视觉中国

这场竞争并非偶然,而是中国零售业态从传统模式向即时零售全面转型的必然结果。过去十年,电商平台通过流量扩张和供应链整合,将消费场景从线下转移到线上,但随着流量红利见顶,平台开始将目光投向“最后一公里”——即时零售。这一领域的核心价值在于高频、高粘性,既能激活消费潜力,又能通过高频订单反哺低频交易,形成“高频带低频”的生态闭环。

然而,即时零售的崛起并非简单的业务延伸,而是对整个零售链条的重构。它要求平台具备强大的本地化运营能力、高效的履约体系以及对消费场景的深度渗透。例如,京东依托自有物流网络实现“分钟级配送”,淘宝闪购则试图打通电商与外卖的流量壁垒。这些动作背后,是平台对“生态入口”的争夺——谁能掌握用户日常消费的高频场景,谁就能在未来商业竞争中占据主导权。

值得注意的是,这场竞争的本质除去单纯的市场份额争夺,也是对“消费习惯触发场景”的卡位。在即时零售领域,用户下单的动因往往来自即时需求,而非规划性消费。平台通过补贴降低用户决策成本,本质上是在培育一种新的消费行为模式:从“有计划购物”转向“即时满足”。这种模式一旦形成,将深刻改变零售业的供需关系,甚至影响宏观经济的运行逻辑。

要判断这场竞争是否属于“内卷”,必须回到“内卷”的定义本身。真正的内卷是低效重复的竞争,是资源在无意义环节的消耗。比如拼多多的“仅退款”政策,虽然降低了消费者维权门槛,却让商家承担巨大损失,最终形成“商家赔钱、平台抽佣、消费者占便宜”的畸形生态,最终损害了行业整体健康。然而,即时零售领域的补贴逻辑截然不同——它并非单纯消耗资源,而是通过激活消费潜力、提升履约效率和优化供应链,形成“平台—商家—消费者—社会”的多方共赢。

从消费者角度看,补贴降低了消费门槛。尤其是对低收入群体而言,高频低价商品的可及性显著提升。中国报告大厅发布的《2025-2030年全球及中国即时零售行业市场现状调研及发展前景分析报告》指出,当前中国即时零售行业正经历结构性调整。数据显示,头部三强在2025年上半年的商户补贴规模同比增长超180%,推动日均订单量突破2.3亿单。这不仅释放了下沉市场的消费潜力,还通过高频交易带动了中小商家的现金流周转。

从商家角度看,补贴并非单向索取,而是通过“流量—销量—利润”的正向循环实现价值转化。平台通过算法优化匹配供需,帮助中小商家精准触达目标用户,同时通过免佣政策降低经营成本。尽管部分商家因成本压力调整产品策略(如减少分量或优化原料),但整体来看,补贴刺激了市场增量,而非单纯挤压存量。

从社会经济层面看,即时零售的扩张创造了大量就业机会。例如京东为骑手缴纳五险一金的政策,不仅提升了劳动者权益保障,也倒逼平台优化运力管理,推动行业从“粗放扩张”向“精细运营”转型。

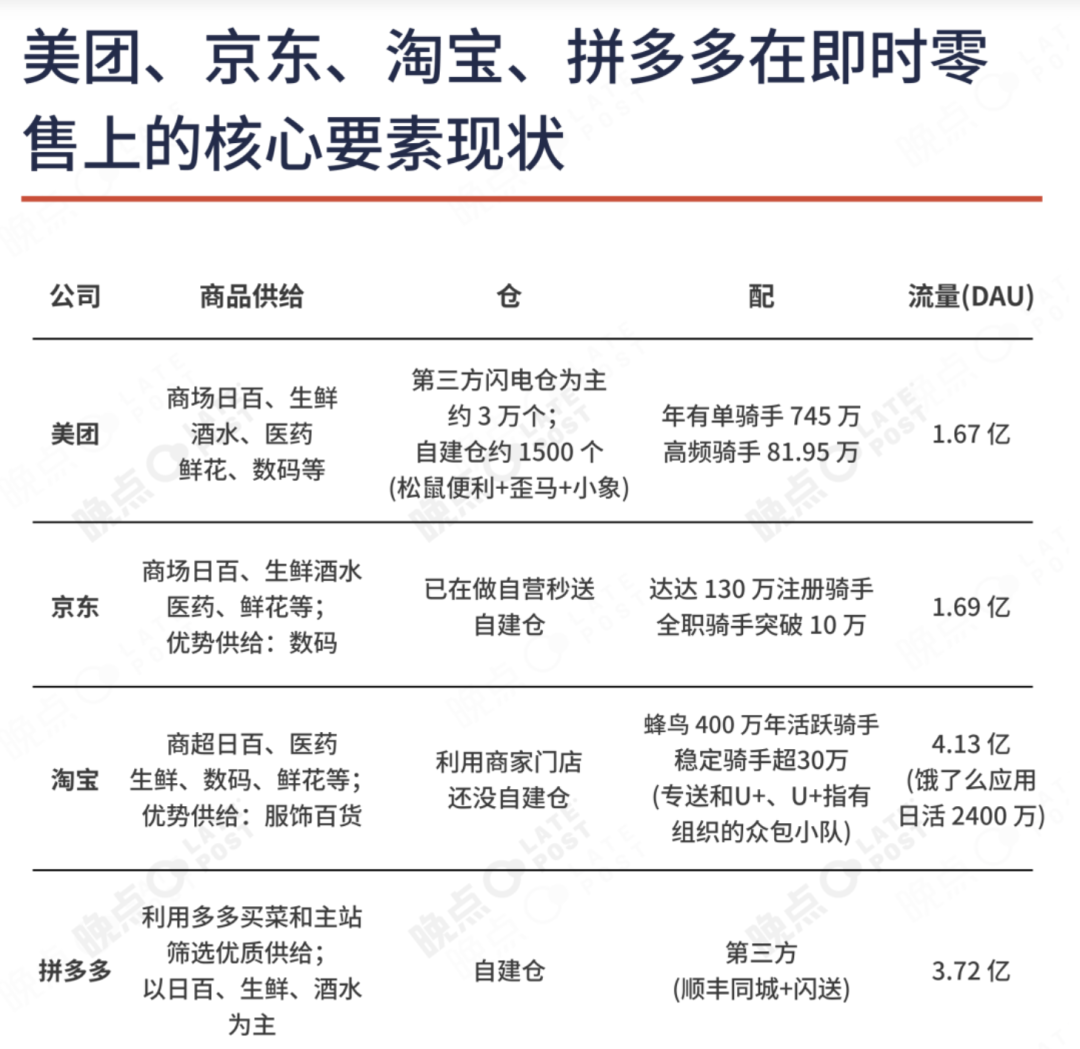

图源:晚点late

政策导向与市场活力的平衡

当前,中国正处于经济转型的关键阶段,政策制定者对市场活力的引导尤为谨慎。一方面,促消费已成为稳增长的核心主线任务,平台补贴被赋予“刺激内需”的积极意义;另一方面,反内卷政策的出台,又试图遏制资源浪费和恶性竞争。这种看似矛盾的政策导向,实则是对市场复杂性的深层回应。

在短期内,补贴确实能释放消费潜力。2025年上半年,中国内需对GDP增长的贡献率达68.8%,其中最终消费支出贡献52%。平台通过降低消费门槛,激活了数亿用户的潜在需求,同时带动了供应链、物流、骑手等多环节的就业机会。然而,这种模式的可持续性面临挑战。高盛预测,若补贴持续,未来12个月阿里巴巴和京东的外卖业务将分别亏损410亿元和260亿元,美团的EBIT将下降250亿元。过度依赖补贴可能导致平台陷入“烧钱换增长”的陷阱,最终削弱长期盈利能力。

更值得警惕的是,反内卷政策的初衷是保护中小商户和劳动者权益,而非成为垄断企业的“护身符”。当前,即时零售市场的头部平台已占据超80%的份额,若监管过度干预市场,可能反而抑制创新活力。真正需要防范的,是垄断者借“反内卷”之名扼杀新玩家,或通过技术壁垒和生态协同巩固市场地位。

未来,这场博弈的走向将取决于平台能否在补贴之外找到可持续的盈利模式。技术投入、服务升级和生态协同都是关键。各大平台通过AI算法优化了配送效率,如京东依托物流网络实现“分钟级配送”,并尝试将外卖用户转化为电商客户;淘宝闪购则通过电商流量反哺外卖业务,形成“高频带低频”的协同效应。这些探索表明,平台正从“价格竞争”转向“效率竞争”,从“流量博弈”转向“价值创造”。

“内卷”不应被泛化,正常的商业创新与策略调整不该被贴上“内卷”的标签。

这场平台博弈的背后,更多的是互联网经济从“规模扩张”向“质量提升”的转型阵痛,而不是“内卷”。当流量红利见顶,平台不得不重新审视自身的核心竞争力:是依赖补贴换取用户规模,还是通过技术和服务创造差异化价值?政策制定者也在权衡:是鼓励创新容忍短期损耗,还是防范风险维护市场秩序?

答案或许并不唯一。但可以肯定的是,即时零售的竞争只是中国互联网经济转型的一个缩影。未来,平台能否在补贴退潮后构建可持续的商业模式,能否通过技术创新和生态协同重塑行业规则,将决定中国互联网经济的下一个十年走向何方。而这场博弈的最终目标,不应仅仅是市场份额的争夺,而是为整个经济注入更多韧性、活力与包容性。

·END·

加入全球政经观察员

加微信“liudian2024”拉你入群

添加必须备注“单位+姓名”

《杭州模式:Deepseek与中国算谷》则以中国算谷为样本,剖析政企协同推动算力基建与生产关系革新的实践路径,提炼数字技术赋能产城融合的底层逻辑,为全球AI竞争提供中国创新范式;

《高效玩转Deepseek》以“认知-基础-进阶”三步法拆解AI工具实战逻辑,通过办公、编程等场景案例,为职场人、开发者提供效率跃升路径,实现从功能应用到思维升级的跨越式成长;

《新质生产力:中国经济发展新动能》则立足顶层设计,系统阐释新质生产力的本质内涵与战略布局,从理论演进、要素重组到未来图景,揭示AI、数据要素与传统产业深度融合的动能转换逻辑。

《首发经济:中国消费变革新驱动》聚焦“首店+首展+首秀”新消费模式,解码AI技术赋能下消费业态与县域经济、银发经济的协同机制,为激发内需、重塑产业链提供政策与市场的双向解法。

四本书从个体能力重塑到消费生态升级,从技术基建创新到经济范式迭代,既构建新质生产力的完整认知框架,更提供“工具-场景-制度-战略”四位一体的实践图谱,为个人破局、产业突围与城市竞争提供时代性解决方案。

杭州模式

高效玩转Deepseek

新质生产力

首发经济

点击图片即可购买对应书籍

中央/国务院重点会议及文件

政治/政策类理论关键词

政治、经济、科技等新兴领域重大战略

数字经济、人工智能、国际治理等关键体系

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊