半导体封装设备梳理

- 2025-07-17 17:35:00

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注旺材芯片最新资讯

关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注旺材芯片最新资讯

一、工艺流程及封装方式分类

传统封装以低成本和简单结构为主,先进封装通过高密度互连、异构集成、三维堆叠等技术,满足高性能计算、5G、AI等对算力、能效和小型化的需求,代表半导体行业的前沿发展方向。

半导体制造工艺流程可分为前道工艺和后道工艺,前道工艺主要是晶圆制造环节,后道工艺主要是封装测试环节。其中,后道工艺中的封装(Package)是指通过一系列技术手段将经过测试的集成电路裸芯片(Die)与外部电路连接,并通过封装材料进行物理保护和环境隔离,最终形成可安装、可操作的独立电子器件的过程。

二、封装工艺所需半导体设备

不同先进封装与传统封装工艺流程差距较大,先进封装新增应用包括晶圆研磨薄化、RDL制作、Bump制作、TSV制作等,其所需的半导体封装设备由原有后道封装设备和新增中前道设备构成。

不同先进封装与传统封装工艺流程差距较大,先进封装新增应用包括晶圆研磨薄化、RDL制作、Bump制作、TSV制作等,其所需的半导体封装设备由原有后道封装设备和新增中前道设备构成。

一、传统后道设备:减薄机

在先进的多层封装技术(如2.5D/3D封装)中,所需的芯片厚度通常低于100um甚至50um以下。超薄晶圆由于其柔软性、较低的刚性和易脆性,对减薄设备的精度和工艺控制提出了极高的挑战。

不同先进封装技术路径的工艺流程与传统封装相比差异较大,但划片、贴片、键合、塑封设备仍为必备工艺。其中,晶圆减薄机(WaferThinningMachine)是半导体制造中的关键设备,主要用于对半导体晶圆进行减薄处理,以满足后续工艺(如封装、测试)的要求。其核心作用包括减小晶圆厚度、改善表面质量,以及适应先进封装。

晶圆减薄工艺指在圆片背面采用机械或化学机械方式进行研磨,将圆片减薄到适合封装的程度。其原理主要是通过机械磨削、化学机械研磨、湿法刻蚀、干法刻蚀等方法来去除晶圆表面的材料。在减薄过程中,需要严格控制晶圆的平整度和厚度,以确保晶圆的质量和性能。晶圆减薄机是实现晶圆减薄工艺的关键设备。典型的晶圆减薄工艺的技术流程通常包括前期准备、晶圆固定、粗磨、精磨、抛光(可选)、清洗、检测和后续处理等多个关键步骤。

晶圆厚度一般约为750μm,可将晶圆减薄至100um左右(最厚的晶圆用于逻辑门,厚度为100µm),以确保机械稳定性并防止高温加工过程中的翘曲。随着3D封装应用逐渐增多,要求晶圆厚度减薄至50-100um甚至50um以下,将显著增加对减薄设备的品质需求。此外,DRAM内存通常需要厚度为50um的晶圆,而MEMS存储器的厚度通常约为30µm。

全球减薄机市场集中度较高,主要由日本企业主导,包括日本Disco、东京精密、G&N等,CR3约为85%。其中,DISCO市场份额最高。中国企业包括华海清科、晶盛机电、中国电科、迈为股份等。

根据海关总署数据,2024年1-12月中国半导体制造设备总进口金额为196.12亿美元,同比增长8.5%。其中,中国进口研磨机金额为3.83亿美元,同比减少12.2%,2018-2024年CAGR为15.9%。

全球减薄机市场集中度较高,主要由日本企业主导,包括日本Disco、东京精密(TOKYOSEIMITSU)、G&N、OkamotoSemiconductorEquipmentDivision等,CR3约为85%,其中DISCO份额最高,占据全球主导地位。中国本土企业有华海清科、晶盛机电、中国电科、迈为股份等。海外头部减薄机厂商如DISCO、东京精密的单台设备价格在300~500万元人民币左右,且其设备自动化程度较高。而国产减薄机单价约在300万元人民币左右,单台减薄机年产在6万片左右。

二、传统后道设备:划片机

晶圆划片机是使用刀片或通过激光等方式将含有很多芯片的晶圆分割成晶片颗粒的装置。在先进封装背景下,采用激光切割(尤其是激光隐形切割)是主要趋势。

晶圆圆划片机是使用刀片或通过激光等方式将含有很多芯片的晶圆分割成晶片颗粒的装置,是半导体后道封测中晶圆切割和WLP切割环节的关键设备。切割的质量与效率直接影响芯片的质量和生产成本。

根据晶圆工艺制程及对产品需求的不同,一片晶圆通常由几百至数万颗小芯片组成,业内大部分晶圆的Dice之间有着40μm-100μm不等的间隙区分,此间隙被称为切割道,而圆片上99%的芯片都具有独立的性能模块(1%为边缘dice,不具备使用性能)。为将小芯片分离成单颗dice,就需要使用切割工艺对圆片进行切割。划片工艺主要分为刀片切割和激光切割,激光切割又可分为传统激光切割和激光隐形切割。传统激光切割要在晶圆表面上事先涂层保护膜,再通过在晶圆的划片槽上施加高能量的激光来切割硅;而隐形激光切割则是先用激光能量切割晶圆的内部,再向贴附在背面的胶带施加外部压力,使其断裂,从而分离芯片的方法。

在先进封装背景下,激光切割(尤其是激光隐形切割)的应用趋势显著超越传统刀片切割,其核心优势在于:1)满足高精度、低损伤的需求,保护先进封装中的微纳结构;2)灵活适应复杂设计,如薄晶圆、异构集成和3D堆叠。

全球划片机市场市场主要被日资垄断,行业进口依赖程度较高。全球前三大半导体划片机厂商为日本的DISCO、东京精密,以及中国的光力科技,三者合计占据市场份额接近90%。

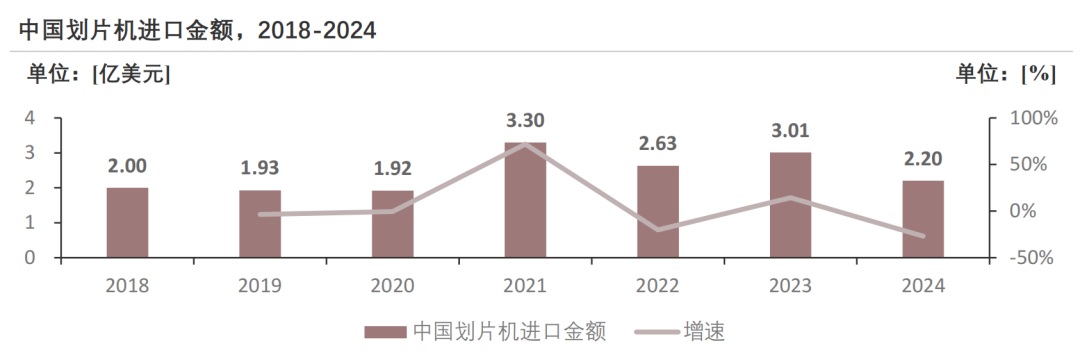

根据海关总署数据,2024年1-12月中国进口划片机(切割设备)金额为2.20亿美元,同比减少27.0%,2018-2024年CAGR为1.6%。

全球划片机市场主要被日资垄断,行业进口依赖程度较高。2022年,全球前三大半导体划片机厂商为日本的DISCO、东京精密,以及中国的光力科技。三者合计占据市场份额超87%,其中DISCO占据65%的份额,东京精密为25%。

中国划片机厂商包括光力科技、和研科技、京创先进、大族激光、迈为股份、博捷芯、达仕科技、中科电、腾盛精密等。近年来,中国划片机厂商通过并购整合模式迅速切入中高端机型市场,部分产品性能、精度和速度等指标已达到国际一流水平,国内主要的OSAT和IDM厂商陆续批量导入国产划片机。

三、传统后道设备:贴片机

贴片机(Diebonder),也称固晶机。在由于先进封装技术如3D堆叠、SiP、FOWLP等需要处理更小尺寸的元件、更密集的布局以及更复杂的结构,因此对于固晶机的精度、效率提出了更高的要求。

贴片机将芯片从已经切割好的晶圆(Wafer)上抓取下来,并安置在基板对应的Dieflag上,利用银胶(Epoxy)把芯片和基板粘接起来。贴片机可高速、高精度地贴放元器件,并实现定位、对准、倒装、连续贴装等关键步骤。

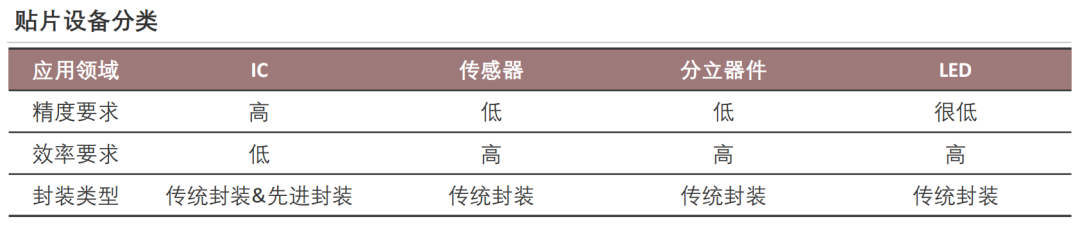

封装贴片机分为FC封装贴片机、FO封装贴片机和2.5D/3D贴片机。按照应用类型,可分为IC固晶机、分立器件固晶机、LED固晶机(贴片固晶机和COB固晶机),主要应用于半导体电芯片、光芯片、光模块、硅光器件、传感器等封装制程。

由于先进封装技术如3D堆叠、系统级封装(SiP)、扇出型晶圆级封装(FOWLP)等需要处理更小尺寸的元件、更密集的布局以及更复杂的结构,因此对于贴片机的精度、效率提出了更高的要求。精度方面,当前国产IC固晶机普遍精度为±25μm以上,而国际领先水平为±3~5μm,高端机型可达±1μm(如ASMPTCOS贴片机)。先进封装需求下,3DNAND、HBM等要求精度达到±1~3μm,以确保芯片与基板的精准对位和互连密度提升;效率方面,当前国产设备内UPH约为12-15K,而国际领先机型的中高精度设备UPH可达15-20K,高速机型(如ASMPTFC/FB系列)可突破25K。先进封装产线上,为满足高产能需求,需UPH提升至20K以上,甚至30K。

全球贴片机市场呈现双寡头格局,Besi和ASMPT合计占据超60%的市场份额。中国贴片机在中低端市场已具备国际竞争力,大多数产品已接近甚至超越国际领先水平,然而在高端市场国产化率仅10%。

四、传统后道设备:键合机

传统的引线键合技术通过使用金属引线完成电气连接,但由于物理空间限制和信号延迟问题,难以适应现代先进封装的需求。为克服这些挑战,热压键合与混合键合被视为关键技术发展方向。

键合(Bonding)是通过物理或化学的方法将两片表面光滑且洁净的晶圆贴合在一起,以辅助半导体制造工艺或形成具有特定功能的异质复合晶圆。

键合技术种类繁多,根据晶圆类型划分的晶圆-晶圆键合(Wafer-to-Wafer,W2W)和芯片-晶圆键合(Die-to-Wafer,D2W);根据键合后是否需要解键合可分为临时键合(TemporaryBonding)和永久键合(PermanentBonding);根据是否引入辅助界面夹层分为直接键合、间接键合和混合键合(HybridBonding)等。另外,传统键合方法如引线键合(WireBonding)正逐渐被先进方法如倒装芯片键合(FlipChipBonding)和混合键合等所取代。

随着封装技术的持续进步,键合设备现在需要达到更高的精度以及更精细的能量控制。根据Besi的数据,在最新混合键合技术的推动下,键合精度已从原先的5-10/mm²大幅提升至10K-1MM/mm²,同时能量消耗显著降低至每比特仅需0.05pJ。进入后摩尔时代,封装技术的重点转向了提高传输效率和减小芯片尺寸。传统的引线键合技术通过使用金属引线完成电气连接,但由于物理空间限制和信号延迟问题,难以适应现代先进封装的需求。为克服这些挑战,热压键合(TCP)与混合键合(HybridBonding)被视为关键技术发展方向。特别是混合键合技术,它采用铜触点代替传统引线,实现了晶圆间的直接电气互连,使得互连密度相比过去提升了十倍以上。然而,这种方法对晶圆表面的光滑度、清洁程度以及对准精度提出了极高的要求。目前,混合键合技术主要应用于高性能存储领域,如HBM和3DNAND等。

全球键合机行业集中度较高,龙头企业占据市场主导地位。新加坡ASMPT公司以及美国库力索法公司为全球键合机主要供应商,中国厂商有迈为股份、奥特维、拓荆科技、芯源微、华卓精科等。

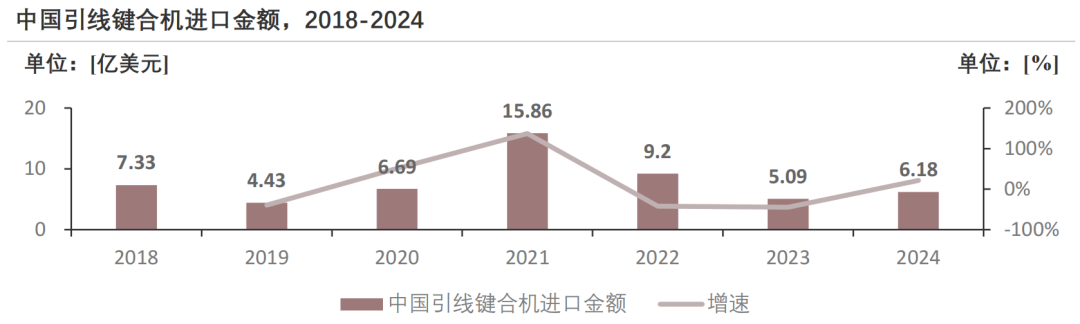

根据海关总署数据,2024年1-12月中国进口引线键合机金额为6.18亿美元,同比增长21.2%,2018-2024年CAGR为-2.8%。

全球键合机行业集中度较高,龙头企业占据市场主导地位。新加坡ASMPT公司以及美国库力索法公司(Kulicke&Soffa)为全球键合机主要供应商,合计占据市场近八成份额。中国键合机行业起步较晚,本土厂商包括拓迈为股份、奥特维、拓荆科技、芯源微、华卓精科、芯睿科技、青禾晶元等。

五、传统后道设备:塑封机

塑封机是一种将芯片封装在塑料(如环氧树脂)或其他材料中的设备。塑封工艺可分为密封法和模塑法,而模塑法又可分为传递模塑和压缩模塑,压缩模塑更适合先进封装中对轻薄化、高可靠性有需求的场景。

塑封封机是一种将芯片封装在塑料(如环氧树脂)或其他材料中的设备,其核心功能是为芯片提供物理保护盒电气绝缘,将芯片、引线框架或基板与封装体牢固结合,确保信号传输和散热性能。

塑封工艺通常包含以下步骤:芯片贴装、预热与合模、注塑/传压、固化、去飞边与成型。

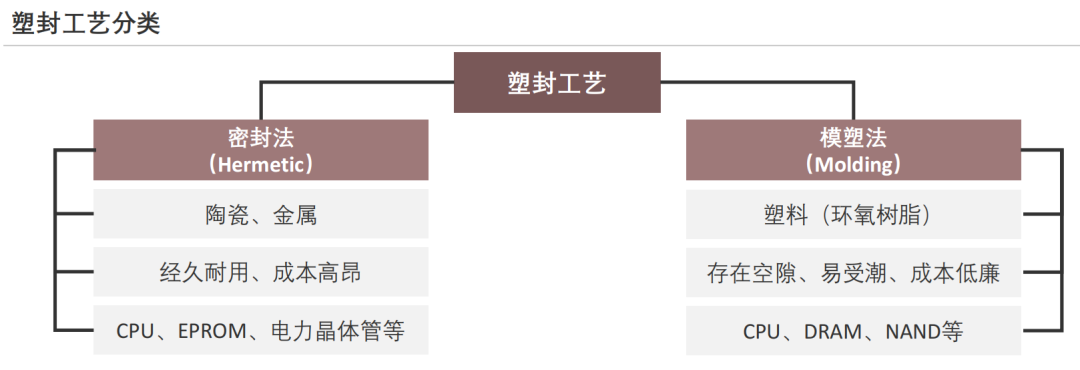

塑封工艺大体上可分为密封法(Hermetic)和模塑法(Molding):密封法(Hermetic)指附接陶瓷板或金属盖板进行密封;模塑法(Molding)指先熔化再固化塑料环氧材料(Epoxy)进行密封。在这两种方法中,目前很少使用密封法(Hermetic),而多采用使用环氧树脂模塑料的模塑法(Molding)。

模塑法又可进一步分为传递模塑(TransferMolding)和压缩模塑(CompressionMolding):传递模塑将熔化的环氧树脂通过压力推过模具中的狭窄通道,注入模具空腔,固化成型。传递模塑工艺成熟,但对复杂结构(如多层芯片)易产生空隙,需通过真空辅助或改进工艺减少缺陷,适用于传统封装;压缩模塑法则将环氧树脂颗粒直接放入模具中,加热熔化后施加高压,使其均匀填充模具并固化。压缩模塑工艺具有缺陷检测、成本低廉和环境影响小等优点,尤其适合先进封装中对轻薄化、高可靠性有需求的场景(如WLCSP、多层封装)。

全球半导体塑封机市场呈现寡头垄断格局,TOWA、YAMADA等公司占据了绝大部分半导体全自动塑封机市场。中国仅少数塑封机厂商可满足多数产品的塑封要求,国内代表厂商有三佳科技、耐科装备等。

根据海关总署数据,2024年1-12月中国进口塑封机金额为0.63亿美元,同比减少31.1%,2018-2024年CAGR为-6.1%。

全球半导体塑封机市场呈现寡头垄断格局,TOWA、YAMADA等公司占据了绝大部分半导体全自动塑封机市场。中国半导体全自动塑封机市场也仍由上述海外企业占据。海外龙头厂商品牌影响力大且设备累计稳定运行时间长,国内大部分封测厂熟悉并习惯进口设备操作,

使得国内塑封机厂商市场拓展存在一定难度。目前,中国仅少数半导体设备制造商拥有生产全自动封装设备多种机型的能力,从而满足SOD、SOT、SOP、DIP、QFP、DFN、QFN等多数产品的塑封要求,三佳科技(文一科技)、耐科装备、大华科技是国内的代表企业。

根据SEMI统计,2020年中国大陆半导体全自动塑封机设备市场规模约为20亿元,其中TOWA每年销售量约为200台、YAMADA约为50台、BESI约50台、文一科技及耐科装备每年各20台左右。

六、传统全流程设备:量检测设备

量检测设备为集成电路生产过程中的核心设备之一,贯穿于集成电路生产的全过程。先进封装由于其更高的复杂性和精度要求,需要更频繁地使用量检测设备来确保各层精确对准及无缺陷。

半导体过程控制(量/检测)设备为集成电路生产过程中的核心设备之一,贯穿于集成电路生产的全过程,是保证芯片生产良品率的关键。量/检测设备按工艺可分为检测(Inspection)和量测(Metrology)。检测涉及识别晶圆表面或电路结构中的异质情况,如颗粒污染、划伤、开短路等缺陷;量测则是对晶圆电路的结构尺寸和材料特性进行量化,例如薄膜厚度、关键尺寸、刻蚀深度和表面形貌等参数。从工序角度,半导体检测包括前道检测、后道检测及实验室检测。前道量检测主要用于晶圆加工过程,而后道检测则针对晶圆加工后的芯片进行电性及功能性测试。

相较于传统封装,先进封装由于其更高的复杂性和精度要求,如3D堆叠和TSV技术的应用,需要更频繁地使用量检测设备来确保各层精确对准及无缺陷;同时,为了提高生产良率和可靠性,整个制造过程从晶圆处理到最终封装都需要多次严格的检测;此外,新材料和新工艺的引入也要求专门的量测工具进行评估,以保证产品质量和性能。因此,先进封装对量检测设备的要求更高,应用频率也更加频繁。

全球半导体量/检测设备市场呈现高度垄断格局,美国厂商科磊半导体一超多强。中国市场也呈现一超多强格局,国产厂商包括中科飞测、精测电子、上海睿励等,国产量检测设备支撑主要覆盖成熟制程。

全球半导体量/检测设备市场呈现高度垄断格局,美国厂商科磊半导体一超多强。2020年,全球量/检测设备市场主要被美日厂商所垄断,市场集中度较高,CR5超过80%。其中,科磊半导体(50.8%)、应用材料(11.5%)、日立(8.9%)、创新科技(5.6%)、雷泰光电(5.6%)。中国半导体量/检测设备市场也呈现一超多强的格局,2020年科磊半导体市占率达54.8%,而中国厂商中科飞测、精测电子、睿励科学仪器合计贡献了2.3%的市场份额。

全球半导体制造设备销售额从2023年的1063亿美元增长至2024年的1171亿美元,其中后道设备占比约为7%。未来,先进封装作为“超越摩尔定律”的核心且高性价比路径,将推动封装设备占比不断提升。

根据SEMI数据,全球半导体制造设备销售额从2023年的1063亿美元增长至2024年的1171亿美元,同比增长10%。其中,前道设备市场增长显著,晶圆加工设备销售额增长9%,其他前道细分市场销售额增长5%。前道设备市场的增长主要得益于尖端和成熟逻辑、先进封装和高带宽存储器(HBM)产能扩张的投资增加,以及来自中国大陆的投资大幅增加;后道设备市场在经历了两年的连续低迷后,在AI芯片和HBM制造日益复杂且需求不断增长的推动下,在2024年迎来了转机。其中,封装设备销售额同比增长25%,测试设备销售额同比增长20%。

先进封装技术中,传统后道封装设备需针对更小尺寸、更高集成度、更复杂结构(如3D封装、TSV、扇出型封装等)进行技术升级,主要体现在精度提升、材料兼容性、工艺控制、自动化与智能化等方面。

专心 专业 专注

分布图领取

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊