上市新规重磅落地!深度解析未盈利低空企业IPO风控点

- 2025-07-22 10:35:34

2025年7月,上海证券交易所正式发布《科创板上市公司自律监管指引第5号——科创成长层》等配套业务规则,标志着证监会深化科创板改革的“1+6政策措施”进入具体实施阶段。

此次政策调整的核心在于设立了“科创成长层”,专门服务于技术有较大突破、商业前景广阔、持续研发投入大但暂未盈利的科技型企业。还将适用范围从生物医药扩展至人工智能、商业航天、低空经济等前沿领域,为这些领域的未盈利企业补齐了融资短板,有望实质性加速战略性新兴产业的成长进程。

对于低空经济企业而言,本次新规为面临研发投入巨大、商业化周期漫长等融资困境的低空经济企业提供“更具包容性”的资本方案。

但政策红利能否转化为低空产业竞争力,更取决于企业、监管层、投资机构的三方协同效能。

众所周知,低空经济涵盖低空基建、低空装备、低空运营、eVTOL等多个领域,是典型的“前期投入大、盈利周期长”产业。

多家头部行业企业发展依赖融资生存,往期采访企业负责人坦言:“这几年企业发展迅猛,资金需求愈发强烈,但此前咨询过多家金融机构,缺乏合适的金融产品”。此项政策恰逢行业洗牌与市场突破的关键窗口期,新规允许未盈利企业上市为低空经济领域带来制度性突破。

首先,研发攻坚获得资本支持。未盈利上市机制为技术密集型企业提供了持续投入的底气。这种包容性对研发周期更长的低空经济企业尤为重要,如eVTOL机型从研发到适航认证通常需要5-8年。

然后,畅通“技术-资本”循环。科创成长层设置显著优化了未盈利企业的估值逻辑,引导市场关注点从短期财务表现转向长期技术价值。对于低空经济企业,这意味着资本市场的价值发现功能将更精准地识别其技术储备和市场潜力。

最后,加速产业链商业化协同。政策带动社会资本转向硬科技投资,将进一步支持具备核心竞争力的硬科技企业加快研发与商业化,形成产业集聚效应,完善资本市场对长周期创新企业的服务能力。据悉,在低空经济领域,2025年上半年行业订单金额已突破百亿。

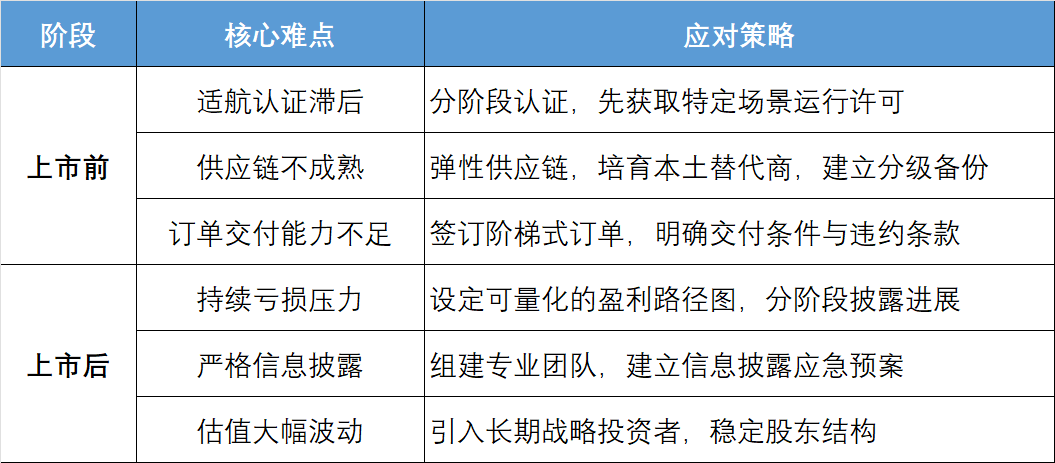

尽管政策利好明显,但未盈利企业上市仍面临多重挑战,需要平衡发展与风险防控。

1、长期亏损压力:低空经济领域技术迭代快、适航认证严苛,企业可能面临长期无法盈利的困境。2025年权威数据显示,国内载人eVTOL仅亿航智能EH216-S一款机型通过适航认证,其他机型仍在冲刺阶段。这意味着多数企业宣传的“亿元大单”存在交付能力不足的风险,部分订单可能因认证延期或技术路线调整而取消。

2、企业风险加大:未盈利企业的投资复杂性显著高于传统企业。首先,难以准确评估其技术价值和商业前景;其次《指引》强化企业的信息披露要求,定期报告中需详细说明未盈利原因及风险,可能造成核心数据泄露;加之重大风险需临时公告,进入或退出股票异常波动,股票添加“U”作为特殊标识等都可能成为未来企业运营风控难点。

3、估值泡沫隐忧:资本热情与商业化进度可能产生阶段性背离。2025年上半年eVTOL领域融资明显降温,仅发生15起融资事件,与2024年下半年16起(其中11起亿元级)形成反差。市场正进入理性观察期,资深专业机构投资者制度的引入正是为了提升价值发现能力,通过专业机构的“责任捆绑效应”筛选真正优质企业。

融资发展与上市路径思考

“融资降温但订单爆发”是今年(2025年)低空经济领域呈现的独特现象。

公开消息显示,上半年国内低空经济领域公开订单金额已突破百亿元,多家企业宣布“亿元大单”和“百架大单”。但融资资事件和融资额度却呈现下滑趋势。据不完全统计,eVTOL领域公开披露的融资事件仅有15起,其中仅2起为亿元级(小鹏汇天2.5亿美元B轮融资和追梦空天科技的Pre-A轮亿元融资),这种反差反映了资本市场的谨慎态度,并正转向商业化能力验证阶段。

与此同时,行业融资结构发生显著变化。

资本全面入侵上游零部件,企业融资增加明显,如eVTOL飞控系统供应商边界智控完成5000万元A+轮融资,航空装备制造商淞桦航空获数千万元天使投资;其次,金融租赁模式崛起,中银金租等机构上半年与沃飞长空、沃兰特等签署百架级采购协议,成为订单主要来源。

本轮基于科创板新规,不同阶段的低空经济企业可根据发展阶段选择差异化资本路径:

早期技术研发企业:聚焦核心技术突破,通过“资深专业机构投资者背书”提升上市可行性。政策试点引入专业投资机构作为审核参考,企业可主动引入顶级风投、产业基金等战略投资者,既解决早期资金需求,又为后续上市铺路。如亿航智能在适航认证过程中选择赴美上市,获得国际资本持续加持,为其成为全球首家通过适航认证的eVTOL企业奠定基础。

中期适航认证企业:利用订单转化能力证明商业价值,此阶段企业虽未盈利,但可通过可验证的订单和合作伙伴赢得市场信任。时的科技2025年接连获得阿联酋Autocraft 350架(10亿美元);峰飞航空获汉阳投资1.57亿元订单,这些实质性合作可作为上市审核中商业前景的重要佐证。

后期量产交付企业:通过供应链整合实现成本控制,科创成长层企业可借助再融资优化政策,解决量产资金需求。亿航智能2024年交付216架EH216-S,在手订单超1500架,其量产能力直接受益于“三电系统”国产供应链的成熟。国内电机、电控、电池供应商的涌现,降低了研发成本和周期,使整机企业更易达到上市盈利预期。

另外,金融租赁模式作为当前主流融资创新,其核心价值在于实现多方共赢。地方政府轻资产引入设备;企业获得订单和现金流;租赁公司布局潜在增值资产。但这种模式也暗藏风险,若适航认证延迟或商业化不及预期,租赁资产可能面临贬值压力。

资本理性布局与生态构建

本次新规证监会在推进改革中展现出“包容与严谨并存”的监管思路。上交所同步发布的《资深专业机构投资者指引》,旨在通过三个机制提升审核质量:专业判断加持(借助机构技术评估能力)、责任捆绑效应(机构以资金和声誉背书)、长期资本引导(鼓励投早、投小、投硬科技)。同时,通过强化信息披露、投资者适当性管理、引入专业机构投资者等措施筑牢风险防控体系。

未盈利企业需额外承担“成长层溢价”,反映在融资成本上升和估值折让,投资机构更趋于理性,概念炒作降温与价值重估。从“故事驱动”转向技术验证度、订单真实性、适航进度等实质性指标,更关注小鹏汇天“陆地航母”获4000多台预订,亿航智能在手订单超1000架,这些可量化的市场反馈成为价值评估关键。

于低空经济企业而言,成功上市只是阶段节点,在成长层将面临更复杂的持续监管挑战,低空经济企业需构建系统性应对能力。

低空经济企业上市前后主要难点及应对策略:

另外,科创板新规为低空经济企业打开资本通道,但政策红利能否转化为产业竞争力,更取决于企业、监管层、投资机构的三方协同效能,构建可持续的低空经济产融生态。

低空经济的资本化之路绝非简单的上市融资,而是构建“技术-资本-产业”三角平衡的艺术。科创板新规提供的制度包容性,必须与企业的技术可靠性、商业可持续性、资本理性性形成共振,才能真正推动中国低空经济从概念走向产业,从试验走向领航。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊