阿里的“进”与拼多多的“退”

- 2025-07-17 08:37:28

本文来自微信公众号:表外表里,作者:杨晓庆、谭鸠云、张玲,编辑:曹宾玲、严贝贝,题图来自:视觉中国

电商最新财报季后,软银近乎“清仓式”减持阿里,段永平管理的基金也卖出阿里、重仓拼多多。

这和两家公司当下“一进一退”的态势,截然相反。

最近一年,阿里净利润增长曲线“旱地拔葱”,拼多多则拐头直下,二者差距一步步拉大,八个拼多多才能挣出一个阿里。

资本市场也上演类似“剪刀差”:一年前,阿里眼看着拼多多抢走“电商一哥”位置;如今,又轮到拼多多仰望几乎2倍市值的阿里。

一个是电商基本盘企稳后向着“大消费+AI”平台进击,另一个是高增长神话随着电商不再“唯低价论”走向终结。

一进一退,显而易见。

但商业发展是一个长期、动态的过程,正如去年今日,哀叹“阿里走下神坛”的人,持票至今将赚取近50%的收益,现在不被看好的拼多多,或许也能在时间里酿出美酒。

反之,此刻取得阶段性胜利的阿里,也有概率像曾经春风得意的拼多多一样,将来转入低调。

在电商江湖里,企业“进”与“退”的状态改变,让行业主旋律从来都是“江山代有才人出,各领风骚数百年”。

那么,进退之间是否有规律可循?这又是否会影响企业的长期价值呢?

不同的“进退哲学”,写在公司的基因里

同样是出海,阿里国际把支付宝、菜鸟、阿里云等兄弟业务一并带了出去,走“大而全”路线;Temu却“轻装上阵”,不建物流、不做支付、不搞内容,专注卖货。

不同路径背后,是阿里与拼多多有自己的“求进哲学”:前者是从电商向外的“相关性扩张”,后者是以电商为焦点的“同心圆扩张”。

简单理解,阿里不仅想挣电商生意的钱,从用户下单、支付到收快递的整个交易链条,其都要分一杯羹,板块间流量互导、能力共享。

拼多多无论是从前的百亿补贴,还是当下的农研专项、电商西进,始终围绕“做大做强电商”下功夫。

而路径的分化,也导致两家公司办事风格大不相同。

阿里打仗,往往是“三板斧”——战略定调、小目标插旗、自上而下的OKR体系压阵,先把拳头挥出去。

拿AI来说,吴泳铭宣布“用户优先、AI驱动”战略后,蔡崇信转头立下“三五年内所有业务注入AI”的军令状,各BG考核表上随即多出了AI这道必答题。

拼多多则不同,一切用数据说话,贯彻“ROI第一”。

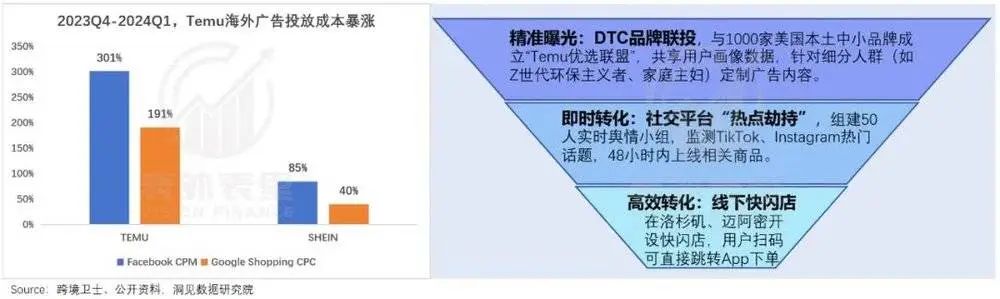

比如2024Q2,正在海外攻城略地的Temu,突然将美区每月广告预算腰斩,导致其在亚马逊Prime Day期间流量份额下滑14%,部分品类销售额环比大跌27%。

狠起来连自己都“砍一刀”,是因为海外广告成本指数级增长,眼看着回报跌破盈亏平衡线,Temu立即按停“广撒网”式投放,重构流量漏斗以节流。

仅仅一个季度,其广告支出效率(GPM/千次曝光销售额)就从34美元回升至51美元,几乎媲美“快消迭代先锋”SHEIN。

两条路子对比鲜明,折射出的是两家公司的价值观不一。

把阿里和拼多多放在类似的处境下,比如攻克了一个战略高地,面临下一步抉择:

电商鼎盛时期,阿里就判断AI将引发一场深远的产业变革,重投云计算与AI平台。如今,阿里云收入连连增长,AI产品连续7个季度三位数增速狂飙;

在本地生鲜这个互联网新流量入口和下沉蓝海,多多买菜与一众大厂、小厂贴身肉搏,以绝对低价与“轻投入”,成为头号玩家。

结果是,阿里向左、拼多多向右:

阿里将继续“豪赌AI”,未来三年再投入超3800亿元,规模超过去十年总和;

拼多多则立刻从“抢份额”转向“控亏损”,如调品类、调高价、减补贴等,以单量换取利润。

这样的分化与赛道本身特征有一定关系,但也直观反映了两家的取舍之道。

阿里不惜牺牲短期利润,利用现有优势构建新增长曲线,求“势”;而拼多多则是“资本效率优先”,既不追求生态闭环,也不盲目扩张边界,埋头赚钱,讲“本”。

可以看到,近几年拼多多的净利率总是比阿里高。

“进”的策略不同,“退”的智慧亦异。

阿里的撤退,不是简单抽身,而是生态体系“牵一发动全身”。以社区团购为例,淘菜菜收缩时,采取了先砍冗余仓网、再淘汰区域低效网点、最后重组业务的“三阶段式”温和收缩。

同时,内部也伴随着深度组织重构——战略定调、班子调整,手起刀落换一批人,整体呈现典型的体系化思维,前后历时近1年时间。

相比之下,多多买菜本地生活业务从启动招商到宣布撤退,仅用了不到一个月。

彼时本地生活领域竞争已呈白热化,后来者几乎无解。更何况拼多多容易被餐饮商家诟病“低价内卷”,下沉市场也处于教育阶段,怎么算都不是一笔划算的买卖。

违背盈利初心,其选择不做消耗战,快准狠撤退,明显的“清算师”风格。

不仅是“退”的姿态不同,在决定何时收缩这件事上,两家也各有一杆尺。

“让天下没有难做的生意”的阿里,决策时会听取多方意见,希望在平台、商家与用户间寻找平衡。比如,淘宝听取商家反馈,不只以低价分配流量,“仅退款”也不一边倒向消费者,给商家留申诉通道。

而拼多多面对商家对“仅退款”的抱怨,保持的是关注态度,直到炸店冲突,才给予商家满意的回应。这种“势不尽用不转弯”的做法,本质上与“极致ROI”理念一脉相承。

对比下来,阿里是“战略优先”,有穿越的味道,而拼多多则是极致的“效率经营”,始终在专注做自己。

这样的底色,也让两家在不同的周期里,进退不一。

内外环境多变,同向则“进”、背向则“退”

一个有趣的现象是,阿里股价的陡峭曲线,与通义千问在大模型排行榜的爬升几乎同步。

这背后,是ChatGPT推动AI落地和普及后,云厂商和AI公司迎来价值重估时刻。

AI想象力之大,以致于拼手速的得物、拼低价的唯品会都争当“AI概念股”,连耐克也嚷嚷着要自研大模型,作为头部互联网科技公司的拼多多,业绩会上却几乎不提AI。

如此特立独行,即使拼多多仍手握领先的标品推荐算法,在市场眼里也跟不上时代了。

不止是技术周期,阿里和拼多多的沉浮史,处处印证着企业的“进退”是时代产物。

如下图,在不断变换大王旗的消费趋势下,两家公司轮流当“宠儿”:喝酒必喝茅台、月薪能“车厘子自由”的年岁,天猫是消费升级的代名词;性价比浪潮掀起时,拼多多如鱼得水。

而进入情绪经济时代,消费者又换了口味,不再满足于单纯低价,也追求“买得开心”,天平又开始向淘宝倾斜。

毕竟拼多多低价分配流量、仅退款等,虽然把价格打了下来,但也让服务与质量缩水,vivo变vivi、大码其实是“(巴掌那么)大码”等情况屡见不鲜。

低价至上时,“9块9”的噱头吸引了大量不知情和消费降级的人,然而随着用户变聪明、变严格,这套逻辑逐渐失灵。

可以看到,国补一声炮响,送来实惠与质量兼具的3C和家电产品后,那些自称一毛不拔的“铁公鸡”,排着队给家里的冰箱、空调换代升级。

与拼多多的处境相反,一度“抄错作业”的淘宝,此时又眉清目秀起来。

为应对冲击,淘宝曾祭出“五星价格力”利器,然而低价策略推进越深,越吃力——商品同质化、货不对板等问题滋生,引发用户疯狂退货、用脚投票。

2024Q2,一个有618大促的季度,强势的、作为基本盘的淘天集团,出现了负增长。为此,其又把“用户优先”拉回C位:流量分配上,优先展示服务优、退货率低的商品;会员服务上,加码升级权益。

平台生态逐渐修复,国补东风吹来时,淘宝更能“大快朵颐”。据天猫消息,今年618大批高净值用户涌入国补专区,带动成交总额增长116%。

可见,企业的“进”与“退”要动态来看,有时经营上的“退”是在收拳蓄力,等待与外部环境“双向奔赴”的契机。

比如,阿里甩卖银泰百货等资产,投资者们嚷嚷道“厨房里的蟑螂不止一只”,但刮骨疗伤后,公司投资集中到了AI等领域上,一众明星大模型公司背后均有其身影。

张勇时代提出的“1+6+N”架构,在蔡崇信、吴泳铭时代出现松动,阿里被批“战略摇摆”,但如果没有“One Alibaba”快速调动组织资源,淘宝闪购不会如此凶猛。

反之,企业某些阶段的“进”,也可能为将来的“退”埋下危机。

拼多多过去靠着激进增长,一路火花带闪电冲进电商头部阵营,然而“势不可尽使”,随着互联网流量见顶,极限微操难以为继,商家生态亮起红灯。

为了补短板,拼多多先是直接让利:技术服务费从1%腰斩至0.6%,店铺保证金从1000元降至500元……随后放出“三年千亿”惠商计划,同时给优质产品流量倾斜,避免低价内卷。

一笔笔真金白银的扶持,反映在财报里,是广告变现率腰斩,交易服务收入增速骤降超300%,营销费用支出同比暴涨43%。

这就是忽略“长期健康发展”要付出的代价,当然换个角度讲,这也是重塑平台生态必然要经历的阵痛。

只有商家能分到“利”了,用户也更少踩坑更多获益,平台才能催动“飞轮”走向正循环,继续坐稳钓鱼台。

从这一维度看,拼多多现在“退”,不意味着“一直退”。长期看阿里,也不会“一直进”。

AI的星辰大海,基本是确定无疑的,无论是自用还是商业化都有想象空间,但消费环境尤其是国补能否持续要打个问号,一旦政策刺激结束,需求会快速降低。

大杀四方的闪购同样背靠“钞能力”,按首月补贴力度粗略计算,一天要烧掉3.8亿元、一年1387亿,相当于阿里2025财年的净利润。

这样烧钱难以持续不说,留存也是棘手的问题。

根据5月数据,茶饮占闪购日订单量约为25%,显著高于行业10%~15%的水平。而茶饮是非必需性消费,吸引的往往是没有忠诚度可言的羊毛党。

回顾淘菜菜、淘特“楼起楼塌”的故事,次次都是前期大量补贴吸引用户,后期优惠减少,用户又随着消失的低价快速溜走。淘宝闪购不吸取教训,也可能重蹈“蛋糕变泡沫”的覆辙。

这也是“战略优先”对比“ROI至上”的副作用——容易滋生虚假繁荣。

小结

“长期主义”与“效率主义”并不是非此即彼的选择,而是商业进化的一体两面。

从PC时代起家的淘宝,完成了到移动端的“整体搬迁”,又遇到兴趣电商的狙击,在一次次被颠覆的危险里学会了未雨绸缪、穿越周期;而拼多多是从淘宝与京东的空隙里长出来的,效率优先、浪尖起舞是其与生俱来的本领。

两者的分化,只是来时路使然,未来如何,待见分晓。毕竟历史总是循环证明:没有永恒的模式,只有永恒的变革。

本文来自微信公众号:表外表里,作者:杨晓庆、谭鸠云、张玲,编辑:曹宾玲、严贝贝

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊