2025年中国激光雷达行业市场前景预测研究报告

- 2025-07-17 07:00:00

近年来,随着智能化技术的持续突破和升级,激光雷达市场快速发展。其中,无人驾驶车队规模扩大,以及高级辅助驾驶、机器人、智慧城市等应用需求增长,成为主要驱动力。

激光雷达定义

激光雷达是一种先进的探测系统,它向被测目标发射激光束作为探测信号,然后测量反射或散射信号的到达时间、强弱程度等参数,以确定目标的距离、方位、运动状态及表面光学特性。

激光雷达具有多种优点,如角分辨率和距离分辨率高、抗干扰能力强、能获得目标多种图像信息(深度、反射率等)、体积小、质量轻等。这些优点使得激光雷达在自动驾驶、机器人导航、地形测绘、环境监测等领域具有广泛的应用前景。激光雷达的分类方式多种多样,以下是几种常见的分类方法:

资料来源:中商产业研究院整理

激光雷达行业发展政策

近年来,为了促进激光雷达行业的发展,中国政府及相关部门出台了一系列相关政策。这些政策不仅推动了激光雷达技术的创新和产业升级,还促进了市场应用和需求的增长,为激光雷达行业的未来发展奠定了坚实基础。

资料来源:中商产业研究院整理

激光雷达行业发展现状

1.市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2025-2030年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元,2024年约为139.6亿元。中商产业研究院分析师预测,2025年中国激光雷达市场规模将达240.7亿元,2026年将达431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

2.乘用车激光雷达安装量

中商产业研究院发布的《2025-2030年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,近年来,受益于中国市场高阶智驾的普及潮,激光雷达前装需求持续攀升。2024年前装标配激光雷达交付新车137.37万辆,同比增长211.78%,前装标配搭载率突破5%,达到5.99%。中商产业研究院分析师预测,2025年安装量将达188万辆。

数据来源:中商产业研究院整理

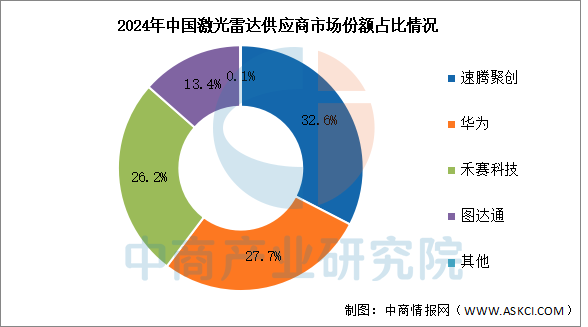

3.竞争格局

2024年中国市场(不含进出口)前装标配激光雷达的前三大供应商,速腾聚创、华为、禾赛科技的合计市场份额达到86.5%。图达通排名第四,市场份额达13.4%。

数据来源:中商产业研究院整理

4.投融资情况

IT桔子数据显示,近年来中国激光雷达投融资事件基本维持在30起以上。2025年上半年已披露投资事件约13起,已披露融资金额约9.18亿元。

数据来源:IT桔子、中商产业研究院整理

5.区域竞争格局

长三角产业链最完备,上海、合肥为核心,聚集禾赛科技等头部企业,但面临成本高企与芯片依赖进口压力;珠三角以深圳为龙头,电子制造与场景应用领先,速腾聚创等企业活跃,但核心芯片仍需进口且区域协同不足;京津冀依托北京科研资源与国企布局,北科天绘等企业深耕技术,但产业化效率偏低;中部凭借武汉、合肥等城市成本优势及汽车产业升级快速崛起,但产业链薄弱且资本支持有限;西部借力成渝政策红利与新能源汽车需求增长,华为等企业布局,但技术积累与人才短缺突出。

资料来源:中商产业研究院整理

6.企业核心竞争力

当前中国激光雷达行业呈现技术路线多元化与场景垂直化特征,头部企业通过固态化技术突破(如MEMS、OPA、FMCW)、车规级量产能力、成本控制(较传统方案降低50%-70%)及生态协同(算法+硬件+数据闭环)构建核心竞争力。政策驱动下,L3+自动驾驶渗透率提升与工业智能化需求推动市场扩容,海外合作与标准制定加速国际化布局,未来竞争将聚焦于抗干扰能力、芯片级集成及跨领域融合创新。

资料来源:中商产业研究院整理

激光雷达行业重点企业

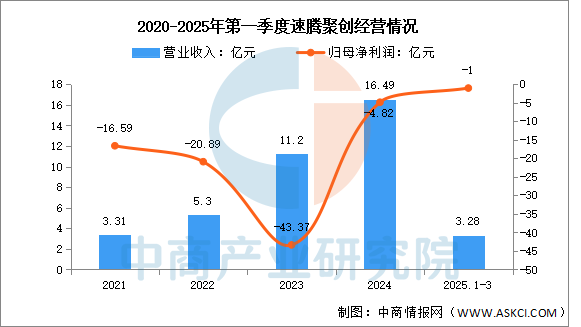

1.速腾聚创

速腾聚创科技有限公司成立于2021年06月23日,公司是激光雷达及感知解决方案市场的全球领导者。通过硬件和软件的整合,公司有别于市场上大多数激光雷达纯硬件厂商。激光雷达,通过融合视觉或其他传感器的感知解决方案可以赋予汽车和机器人超越人类眼睛的感知能力。

2025年第一季度实现营业收入3.28亿元,同比下降9.14%;归母净利润亏损1亿元。

数据来源:中商产业研究院整理

2.华为

华为在激光雷达领域实施三位一体布局:以自研车规级固态激光雷达为核心突破点,以垂直技术整合打通光芯片设计、光电转换、信号处理全链路,通过芯片化架构(收发模块集成)与智能算法融合(点云解析与SLAM建模协同)实现性能跃升;同时以规模化量产能耗比优化推动行业成本下探,并依托MDC智能驾驶平台构建“感知-决策-控制”闭环生态,联合车企伙伴拓展城区NOA、矿区/港口运输等复杂场景落地,最终形成技术、量产、场景应用全栈闭环优势。

2024年,华为实现销售收入8620.72亿元,同比增长22.4%,净利润625.74亿元,同比减少28%。分业务来看,终端业务收入3390.06亿元,占比39.3% 。

数据来源:中商产业研究院整理

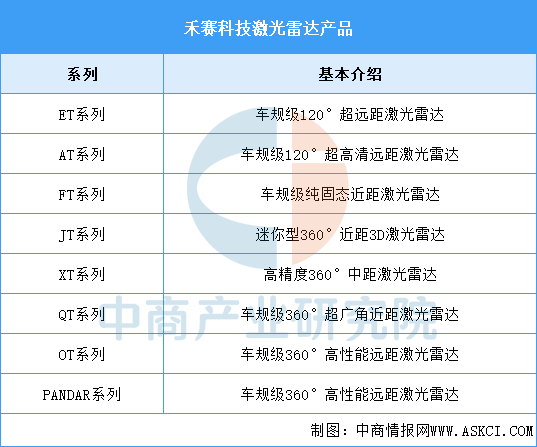

3.禾赛科技

禾赛科技是一家以中国为总部的全球化企业,专注于激光雷达技术的研发与制造。其核心业务覆盖自动驾驶、高级辅助驾驶系统(ADAS)及机器人感知领域。禾赛将激光雷达的制造工艺融入到研发设计流程中,在促进产品快速迭代的同时,保证其高性能、高可靠性与低成本。

禾赛科技激光雷达产品可分为ET系列、AT系列、FT系列、JT系列、XT系列、QT系列、OT系列、PANDAR系列。

资料来源:中商产业研究院整理

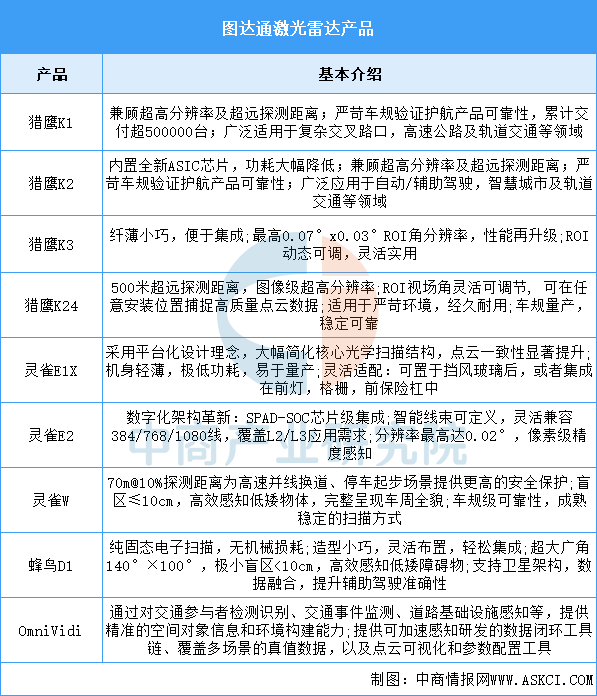

4.图达通

图达通采用“双轨技术+场景多元化”战略,以1550nm超远距激光雷达“猎鹰”系列绑定蔚来高端车型,强化远距探测技术壁垒;同步推出905nm“灵雀”系列(如E1X、E2、W)切入主流市场,通过轻量化设计与功耗优化适配中端车型,并拓展至智慧港口、矿区运输等工业场景。其核心优势在于 全栈技术闭环——自研芯片(如蔚来“杨戬”控制芯片)降低成本,结合感知软件平台OmniVidi实现算法协同,同时通过港股SPAC上市加速全球化产能与生态合作布局。

资料来源:中商产业研究院整理

5.览沃科技

览沃科技依托大疆供应链与创新扫描技术,主推非重复扫描模式的消费级激光雷达,以高性价比打开市场。车规级产品如HAP(TX)聚焦智能驾驶辅助,通过120°超广视场角与等效144线点云密度适配城区复杂路况,已在小鹏P5等车型量产;工业级产品如Mid-360则主打轻量化和360°全景探测,广泛渗透机器人、无人配送及教育科研领域。其技术差异化在于 动态点云累积 提升场景覆盖率,并通过开放数据集降低客户开发门槛,形成“硬件+算法生态”的双轮驱动。

览沃科技的激光雷达产品包括HAP、觅道Mid-360、傲览Avia、泰览Tele-15、觅道Mid-40、觅道Mid-70,具体如图所示:

资料来源:中商产业研究院整理

激光雷达行业发展前景

1.固态化技术突破成本与可靠性瓶颈

全固态激光雷达(如OPA光学相控阵、Flash面阵式)通过消除机械运动部件,显著提升产品寿命与稳定性。国内企业加速研发芯片化集成方案,将激光发射器、接收器与处理单元集成至单一硅基片,降低硬件成本70%以上,同时解决机械式雷达体积大、车规适配性差的痛点。例如,MEMS振镜方案将雷达厚度压缩至24毫米,支持隐藏式车身集成,为L3级以上自动驾驶提供高性价比感知方案。

2.多传感器融合提升系统安全性

激光雷达与摄像头、毫米波雷达的底层数据融合,攻克纯视觉方案在极端天气和复杂场景的感知局限。通过时空同步算法生成彩色点云数据,目标识别精度提升40%,误检率降低至0.1%以下。此类融合技术为高阶自动驾驶提供双重冗余保障,尤其在雨雾、夜间等低能见度场景中大幅降低事故风险。

3.产业链垂直整合加速国产替代

上游核心元器件(如1550nm激光器、SPAD探测器)本土化突破打破进口依赖。吉林白城绿电产业园依托低成本绿电(0.38元/千瓦时)和政策支持,建设年产4万台激光雷达产线;华为、禾赛等企业自研VCSEL激光芯片与接收模块,推动供应链本土化率从45%跃升至90%,保障产业安全与产能弹性。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊