热点丨GaN市场洗牌:台积电抽身,力积电接棒

- 2025-07-14 20:30:00

·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

台积电计划抽身GaN市场

根据媒体报道,台积电正逐步缩减成熟制程资源投入,并有意退出氮化镓(GaN)市场。

此前用于GaN芯片制造的晶圆厂,在服务合约履行至2027年7月1日后,将改造用于封装工艺。

台积电对此报道作出回应,声明此决策系经审慎评估后形成,未来两年内将逐步终止GaN芯片代工业务。

对于现有合作客户,公司承诺确保过渡期内业务平稳交接。

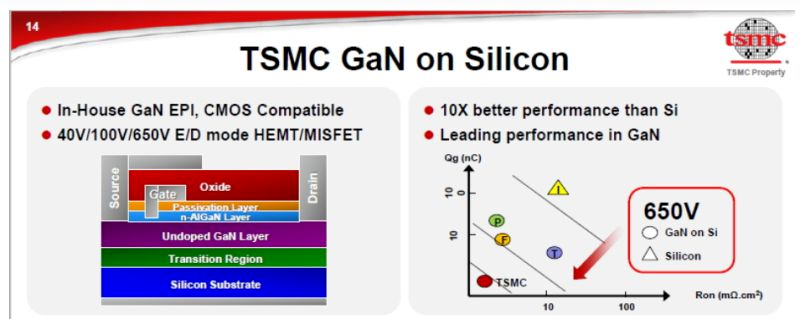

此前,台积电在氮化镓业务领域展现出积极的布局与进展。

其2024年初年报显示,公司第二代650V/100V E-HEMT技术已完成可靠性验证,并计划于2025年投产;

同时,台积电积极推进8英寸硅基氮化镓(GaN-on-Si)技术的开发,预计该技术将于2026年启动量产。

当前主流GaN芯片制程集中于6英寸晶圆产线,8英寸及12英寸晶圆应用比例较低。

此类晶圆制造能力已广泛覆盖中国大陆企业,市场参与者激增导致GaN代工毛利率持续承压。

台积电要求代工业务毛利率维持50%以上,但激烈竞争将显著压缩利润空间,此为其战略收缩的关键考量。

整体GaN市场规模远小于CMOS,且定价难以形成规模溢价,故台积电的GaN业务始终维持较低的投片规模。

根据最新战略动向,台积电正进行业务重心调整,计划剥离利润率相对较低的GaN代工业务,转向高性能计算、AI芯片等高需求领域。

台积电的逐步退出,促使其主要客户Navitas启动转单行动。

2025年7月3日,美国加州GaN功率IC与SiC技术公司纳微半导体宣布,已与中国台湾代工厂力积电达成战略合作。

纳微半导体表示,目前正积极寻找并认证更多潜在供应商,以优化供应链布局并提升运营灵活性。

力积电将于2026年上半年开始使用200mm硅晶圆生产100V GaN产品。

未来12至24个月内,纳微半导体现有650V器件订单将逐步由独家代工伙伴台积电转向力积电。

根据公告,首批由力积电制造的器件预计将于今年第四季度完成认证。

Navitas为典型的[无晶圆厂GaN]企业,其产品覆盖100V至650V系列,广泛应用于快充、电力电子及AI数据中心等领域。

当前,该公司已与力积电达成合作,将GaN代工业务转移至后者的8英寸产线,并基于0.18微米CMOS工艺平台构建GaN-on-Si制造能力。

力积电的工艺路径选择,体现了第三代半导体在产线兼容性方面的工程考量。

GaN器件多采用横向HEMT结构,对栅极长度与源漏间距精度要求较高,因此需兼容先进光刻与薄膜制程。

同时,0.18微米节点在成本、工艺成熟度与良率之间形成平衡,是当前GaN量产的普遍选择。

摩根士丹利全球半导体团队分析指出,台积电2025年底的CoWoS总产能预计约为70k,至2026年将提升至约90-95k,增幅达33%。

英伟达Blackwell架构GPU芯片需求强劲,占据台积电CoWoS-L先进封装产能约七成;

此外,在AI需求驱动下,英伟达Rubin系列产品亦持续增长。

AI领域需求的增长推动台积电先进封装业务营收提升。

台积电预计,2025年其先进封装营收占比将超过10%,而2024年该占比约为8%。

市场研究机构TrendForce指出,台积电正集中资源开发面向AI应用的先进硅制程技术,逐步退出非核心业务。

具体而言,台积电计划将新竹Fab 5厂(原GaN产线)改造为先进封装产线。

通过复用现有洁净室设施,公司可快速扩充CoWoS、WoW和WLSI等技术的产能,以应对当前市场需求激增。

近年来,公司已逐步退出CMOS图像传感器等成熟制程业务,将资源集中于3nm及以下先进制程的研发。

随着AI芯片需求爆发式增长,台积电的产能调配决策体现了其[聚焦高附加值业务]的核心战略。

其他厂商加速助推GaN市场洗牌

与此同时,英飞凌正大力推进300毫米GaN晶圆IDM自建产线,力图在效率与成本上获取先发优势。

两家主要厂商选择了不同路径,其战略逻辑亦存在差异。

近日,英飞凌宣布其基于300mm晶圆的可扩展GaN生产已步入正轨。

随着首批样品将于2025年第四季度向客户提供,英飞凌有望扩大客户群体,并进一步巩固其作为领先氮化镓企业的地位。

在SiC发展浪潮下,瑞萨电子曾计划投身SiC赛道,但最新信息显示,瑞萨已暂停SiC开发。

目前瑞萨电子正计划出售其位于群马县高崎工厂的全新碳化硅设备。

该高崎工厂或将回归传统硅基产品生产,保留部分SiC设计小产线,同时为其未来氮化镓器件的研发与生产进行准备。

瑞萨的GaN产品主要基于其去年6月收购的GaN企业Transphorm。

近期其推出的三款全新第四代高压650V GaN FET——TP65H030G4PRS、TP65H030G4PWS 和 TP65H030G4PQS 器件,均采用SuperGaN平台。

从供应链角度看,台积电的退出为中国及其他新兴GaN厂商提供了窗口期。

目前已有华润微电子、闻泰、华虹宏力等多家国内IDM与代工厂宣布其氮化镓产线达产,在成本、交期与区域服务方面具备竞争力。

英诺赛科作为全球首家实现8英寸GaN晶圆大规模量产的IDM企业,于去年年底成功在香港联交所主板上市。

2024年英诺赛科实现营收8.285亿元,同比增长39.8%。截至2024年,其晶圆产能已达1.3万片/月,并计划未来提升至2万片/月。

英诺赛科在海外市场亦展现出强劲竞争力,2024年其海外营收达1.26亿元,占总收入的15.3%,同比增长118%。

产业焦虑在于能否突破[快充依赖症]

GaN技术凭借高开关速度、低损耗和小尺寸优势,被誉为传统硅器件的[潜在继任者]。

Frost & Sullivan预测,2024-2028年GaN功率半导体市场复合年增长率将高达98.5%,2028年市场规模有望超过68亿美元。

消费电子仍是当前主战场。在快充领域,GaN渗透率正快速提升:2025年在整体快充市场的渗透率预计将达到52%。

百瓦级大功率产品中,GaN渗透率已高达62%,苹果140W USB-C电源适配器采用GaN技术更标志着主流厂商的全面接纳。

业界迫切期待GaN从消费电源等边缘应用,迈向电动汽车主驱系统等高压核心场景。

在逆变器领域,相比硅基功率器件,氮化镓可节能70%,增加5%续航。

Yole预测,到2028年GaN在电动汽车领域市场规模将达到34亿美元,复合年增长率高达216.4%,但前提是技术生态足够成熟。

台积电的退出不是GaN故事的终结,而是行业从野蛮生长向规模落地转型的转折点。

无论是英飞凌推进300mm晶圆,还是中国厂商提升8英寸线良率,目标都是解决GaN相对硅基器件的成本劣势。

这里的胜负不再取决于单一技术突破,而在于谁能在成本、可靠性与应用场景的[不可能三角]中找到最佳平衡点。第三代半导体的权力更迭,才刚刚拉开序幕。

部分资料参考:GPU维修万事屋:《台积电官宣退出GaN芯片代工市场,只因中国企业太卷?》,芝能智芯:《台积电退出,英飞凌推进:GaN晶圆制造的两条路径》,半导体产业纵横:《台积电[退出],谁来接棒?》,半导体行业观察:《GaN,风云骤变》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊