2025年中国连接器产业链图谱及投资布局分析

- 2025-07-10 07:00:00

连接器作为电子设备中实现电气连接的核心元件,其技术参数与应用场景直接影响系统性能。近年来,通信、消费电子、新能源汽车、工控安防等下游行业的持续发展为连接器行业带来了广阔的市场空间和发展机遇。

Part.01

产业链

连接器产业链主要包括上游原材料供应、中游连接器制造和下游应用领域三个环节。上游原材料包括金属材料(如铜、铝、黄铜、磷青铜等)、塑胶材料(如LCP、PA9T等)、电镀材料(如镀金、镀锡、镀镍、镀银等)以及架构材料等。中游为连接器制造,根据传输介质的不同,连接器可以分为电连接器、微波射频连接器、光连接器以及流体连接器等。下游应用涵盖通信、汽车、消费电子、工业、交通等多个领域。

数据来源:中商产业研究院整理

Part.02

产业链上游分析

1.铜材

铜材具有优良的导电性、导热性和较好的力学性能,广泛用于制造连接器的导电端子等关键部件。中商产业研究院发布的《2025-2030年中国铜产业市场深度分析及发展趋势预测报告》显示,2024年中国铜材产量达2350.3万吨,近五年年均复合增长率达3.53%。中商产业研究院分析师预测,2025年中国铜材产量将达到2433.3万吨。

数据来源:国家统计局、中商产业研究院整理

中国铜材行业经过多年发展,已形成较为成熟的产业体系,涵盖铜矿采选、冶炼、加工及下游应用全产业链。从企业来看,中国铜材行业竞争格局呈现“三足鼎立、多极发展”态势,江西铜业、铜陵有色、云南铜业为第一梯队。以下为部分重点企业的产品类型及产能情况:

资料来源:中商产业研究院整理

2.有色金属

有色金属是连接器产业链上游的重要原材料之一。中商产业研究院发布的《2025-2030年中国新型有色金属合金材料行业市场发展现状及潜力分析研究报告》显示,2024年中国十种有色金属产量达到7918.8万吨,较上年增长6.01%。中商产业研究院分析师预测,2025年中国十种有色金属产量将达到8314.7万吨。

数据来源:国家统计局、中商产业研究院整理

中国有色金属行业重点企业主要包括中国铝业、中国五矿、江西铜业、紫金矿业、中国有色集团、云南铜业、金川集团、铜陵有色集团、中金岭南、南山铝业等。其中,中国铝业、中国五矿、江西铜业等大型国有企业占据主导地位,紫金矿业、南山铝业等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

3.电镀行业

电镀作为机械、电子、汽车等多个关键领域的配套加工工业,近年来市场规模总体保持平稳增长。中商产业研究院发布的《2025-2030年中国电镀专题研究及发展前景预测评估报告》显示,2024年中国电镀市场规模达1848.7亿元,较上年增长1.4%。中商产业研究院分析师预测,2025年中国电镀行业市场规模将达1941.1亿元。

数据来源:中商产业研究院整理

中国电镀材料行业已形成多梯队竞争格局,其中国内头部企业在高端半导体封装、晶圆制造等领域加速技术突破,逐步实现国产替代。

资料来源:中商产业研究院整理

4.塑胶材料

橡胶材料具有良好的绝缘性能,可用于连接器中需要电气隔离的部分,防止电流泄漏或短路。塑料是连接器中常用的绝缘材料之一,用于隔离连接器的导电部分,确保电路的安全运行。我国橡胶和塑料制品行业总体保持平稳运行,中商产业研究院发布的《2025-2030年中国橡胶材料市场分析及发展趋势研究预测报告》显示,2024年中国橡胶和塑料制品业营业收入30338.6亿元,较上年增长7.5%。中商产业研究院分析师预测,2025年中国橡胶和塑料制品业营业收入将达到31855.5亿元。

数据来源:中商产业研究院大数据库

Part.03

产业链中游分析

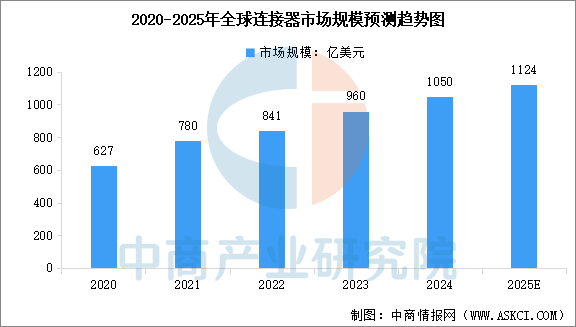

1.全球连接器市场规模

随着下游产业的发展和连接器本身技术的更新迭代,连接器已成为设备中能量、信息稳定流通的桥梁,全球连接器市场规模保持稳定增长的态势。中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》显示,2020-2024年全球连接器市场规模从627亿美元增长至1050亿美元,期内年均复合增长率达13.8%。中商产业研究院分析师预测,2025年全球连接器市场规模将达到1124亿美元。

数据来源:Bishop&Associates、中商产业研究院整理

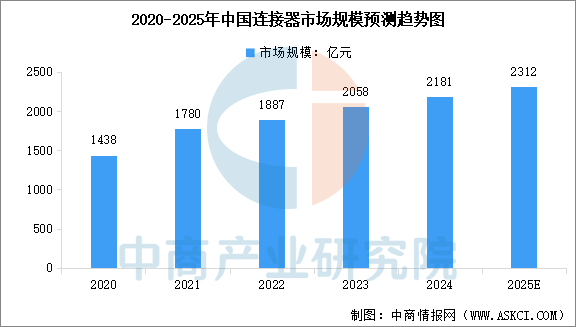

2.中国连接器市场规模

中国连接器市场持续增长,占据全球连接器市场规模首位。中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》显示,2023年中国连接器市场规模达到2058亿元,较上年增长9.1%,2024年市场规模达到约2181亿元。中商产业研究院分析师预测,2025年中国连接器市场规模将达到2312亿元。

数据来源:Bishop&Associates、中商产业研究院整理

3.铜缆高速连接器市场规模

铜缆高速连接器是一种通过铜材料实现高速信号传输的连接组件,广泛应用于现代通信、数据中心、5G网络以及消费电子产品等领域。中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》显示,2024年中国铜缆高速连接器市场规模达87.59亿元。随着5G、数据中心等领域对高速传输的要求不断提高,铜高速连接器技术也在不断创新和升级,中商产业研究院分析师预测,2025年中国铜缆高速连接器市场规模将超过100亿元,2028年市场规模将超过200亿元。

数据来源:中商产业研究院整理

4.连接器行业竞争格局

全球连接器行业整体市场化程度较高,竞争较激烈,前十大厂商主要由欧美、日本等地企业所占据,并逐渐呈现集中化的趋势。全球龙头企业中仅包括两家中国企业,分别是立讯精密和富士康,市场份额分别占比5.1%和4.1%。

数据来源:Bishop&Associates、中商产业研究院整理

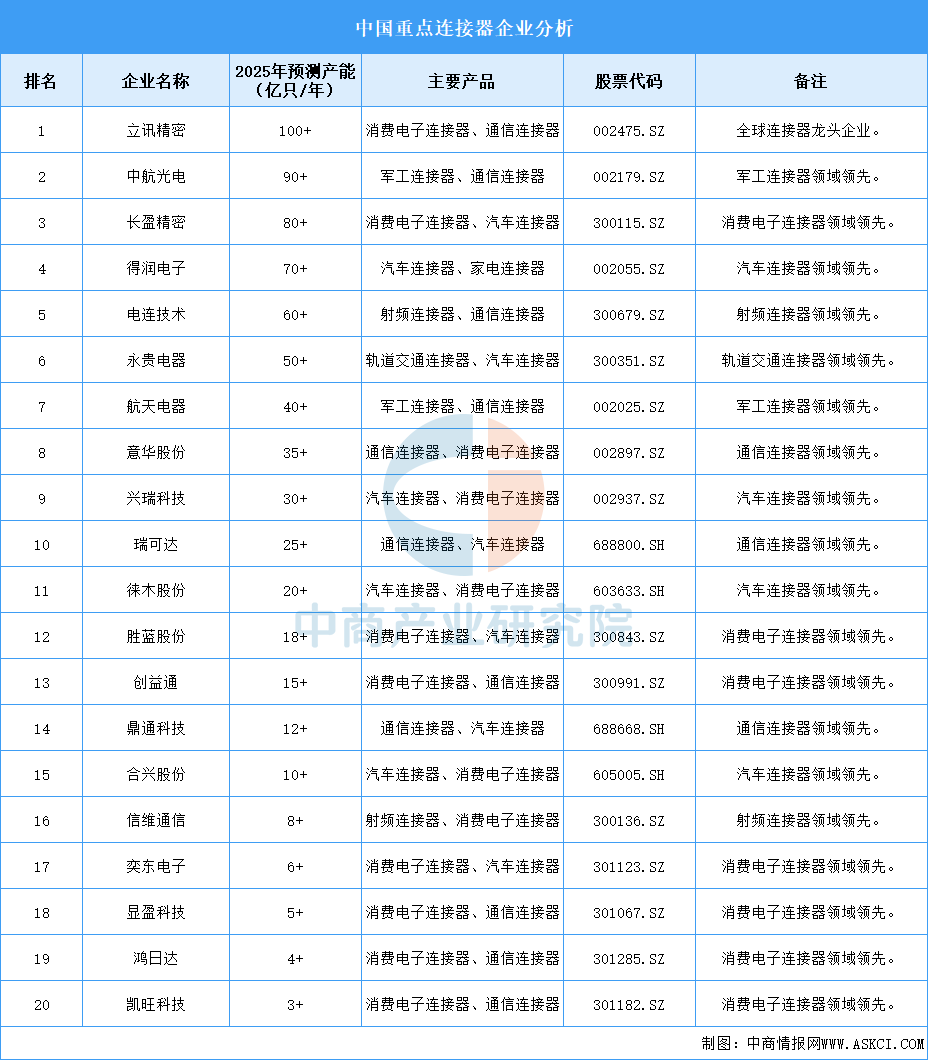

5.连接器重点企业分析

相较于海外头部企业,国内连接器厂商普遍成立时间较晚,规模较小,技术储备相对欠缺。随着中国制造业的发展,借助国内新能源造车新势力崛起、通信领域技术迭代、电子制造服务产能转移等契机,国内汽车、消费电子、通信等连接器下游行业本土企业快速崛起。在此背景下,国内连接器制造企业凭借较强的工艺控制与成本控制能力、价格优势、更为贴近客户以及反应迅速灵活等优势,已经具有较强的市场竞争力,国产替代空间广阔。

资料来源:中商产业研究院整理

Part.04

产业链下游分析

1.应用领域分布

连接器作为实现电子设备电能、信号传输与交换的电子基础部件,下游应用领域对连接器需求旺盛。从应用领域分布来看,通信、汽车、消费电子、工业控制、轨道交通是连接器最主要应用领域,占比分别达到23.8%、21.9%、12.8%、12.8%及7.0%,合计超过70%。

数据来源:Bishop&Associates、中商产业研究院整理

2.通信

通信领域对连接器的需求占比较高,如在5G基站建设中,高速连接器用于实现信号的高速传输和设备之间的连接。近年来,我国5G网络建设持续深化。截至2025年5月末,5G基站总数达448.6万个,比上年末净增23.5万个,占移动基站总数的35.3%,占比较前4个月提高0.4个百分点。

数据来源:工信部、中商产业研究院整理

3.智能汽车

随着汽车智能化进程加速,行业对于汽车连接器的需求不断提升。我国汽车连接器生产厂商有望受益于汽车国产化、智能化发展浪潮。近年来我国积极推动智能汽车产业发展,中国智能汽车市场规模快速增长。中商产业研究院发布的《2025-2030年中国智能汽车行业市场深度分析及投资前景研究预测报告》显示,2024年中国智能汽车市场规模约2152亿元,近五年年均复合增长率为29%。中商产业研究院分析师预测,2025年中国智能汽车市场规模将达到2822亿元。

数据来源:中商产业研究院整理

4.消费电子

在国家“国补”“以旧换新”等政策到推动下,中国消费电子市场全面回暖。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到2.02万亿元。

数据来源:Statista、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

以上信息仅供参考,如有遗漏与不足,欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊