又一家边缘云企业要上市了!恭喜PPIO!

- 2025-06-26 23:59:00

前几天PPIO的招股书出来了,看完之后挺有意思的。作为边缘计算社区的老朋友(他们多次参加过我们举办的全球边缘计算大会),今天就来聊聊这家公司到底在做什么生意,值不值得关注。

说实话,边缘计算这个赛道这几年挺热闹的,各种玩家都有,但像PPIO这样玩法的还真不多见。

1.

缀初

最初了解到这个公司,完全是因为晓飞教授。

熟悉边缘计算社区的朋友都知道,我们之前举办全球边缘计算大会,得到了天津大学晓飞教授及团队的大力支持。 后面晓飞老师出任PPIO首席科学家,也让我们了解到了这个公司。

2022年的时候,我问晓飞老师:你已经很成功了,为什么要冒着那么大的风险,出任创业公司的首席科学家?然后晓飞说:PPIO的管理团队是姚欣和王闻宇,之前做过PPTV,姚欣是时代创业者,他们二次创业一定可以成功,我们要做的就是助力他们成功。当时不了解这些话的含金量,直到现在才知道。

回过头好好说一下PPIO。

先说创始人姚欣。

PPIO创始人姚欣-参加全球边缘计算大会

00后可能不太了解,但80后90后应该都知道PPTV——当年和优酷、土豆抢地盘的视频网站。姚欣就是PPTV的创始人,在视频分发和CDN这块摸爬滚打了很多年。

姚欣的创业历程堪称中国互联网发展的一个侧影。早在2005年,还在华中科技大学读研的他就创办了网络视频平台PPTV,比YouTube还早一年。在随后的十年里,PPTV成长为拥有4.5亿用户的行业巨头,累计融资超7亿美元,最终于2014年出售给苏宁。

离开PPTV后,姚欣曾短暂进入投资领域,担任蓝驰创投的风险合伙人。但创业的基因最终将他拉回一线——2018年,他联合PPTV首席架构师王闻宇发起PPIO项目,开启二次创业。这次瞄准的是边缘计算。

说白了,还是老本行——怎么把内容(现在是算力)更快更便宜地送到用户手里。从PPTV到PPIO,姚欣的思路很清晰:不再是视频内容的分发,而是算力资源的调度。

2.

PPIO到底在干什么?

简单来说就是"算力界的滴滴"

如果非要用一句话解释PPIO在干什么,我觉得可以这么说:他们想做算力界的滴滴。

滴滴连接的是车主和乘客 PPIO连接的是有闲置算力的人和需要算力的企业

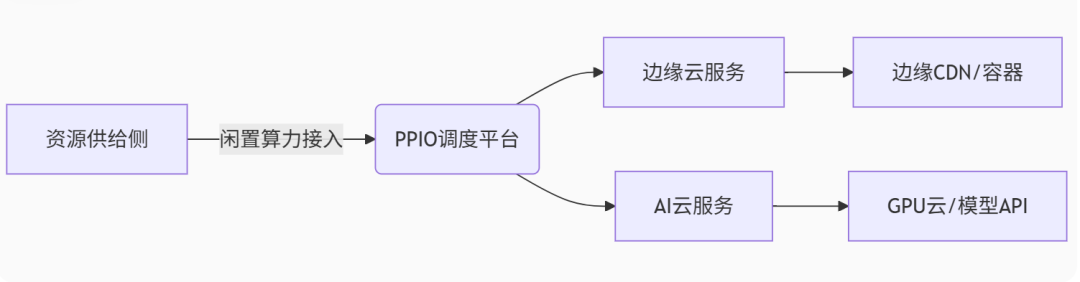

PPIO的核心商业模式可以概括为"算力版滴滴"——不拥有服务器资产,而是通过技术手段整合分散的算力资源,再按需分配给客户。这种轻资产模式与传统云服务商形成鲜明对比,也构成了其独特的竞争优势。

招股书显示,PPIO的收入主要来自两大板块:

边缘云服务:包括边缘节点服务(2024年收入占比70%)和边缘CDN服务(占比28.1%),合计贡献98.1%的收入,是当前的基本盘。

AI云计算服务:虽然2024年收入仅1,039万元(占比1.9%),但同比增长33倍,是未来增长的关键引擎。

这种业务结构反映了PPIO的渐进式发展策略:先通过边缘云服务建立网络覆盖和客户基础,再向高附加值的AI算力服务延伸。值得注意的是,PPIO的边缘云服务本身也经历了从单纯的内容分发向计算能力提供的升级。目前其边缘节点已能支持实时音视频处理、3D建模、具身智能等多种计算密集型场景。

3.

PPIO的机遇

PPIO的机遇——站在边缘计算与AI的交汇点。

PPIO的崛起离不开两大趋势的推动:边缘计算的普及和AI算力需求的爆发。这两股力量的交汇,创造了一个高速增长的市场空间。

边缘计算:从概念到落地

边缘计算社区举办的全球边缘计算大会见证了边缘计算从概念到落地的全过程。早在2021年的全球边缘计算大会深圳站上,算力网络、边缘云等议题就成为焦点。到2024年的第十届大会,主题已明确为"AI时代的边缘计算",EMQ、腾讯、阿里、华为等一线厂商纷纷分享边缘计算与AI融合的实践。

灼识咨询数据显示,2024年中国边缘云计算服务市场规模为132亿元,预计到2029年将增至370亿元,复合年增长率达22.9%。这一增长主要受以下因素驱动:

5G普及:增强型移动宽带(eMBB)、超可靠低延迟通信(URLLC)等场景需要边缘计算支持。

物联网发展:工业互联网、智能家居等应用产生海量边缘数据。

政策推动:"东数西算"工程要求数据中心PUE(能源使用效率)低于1.25,分布式架构更具优势。

PPIO作为中国的独立边缘云服务商,无疑是这一趋势的主要受益者之一。其覆盖全国的算力网络能够满足低延迟、高带宽的应用需求,而轻资产模式使其扩张更加灵活。

AI算力:推理需求爆发

更具爆发性的是AI云计算市场。2024年全球规模已达315亿元,预计2029年将达4,277亿元,复合年增长率高达68.5%。与训练算力不同,推理算力具有三个特点:

需求分散:随着AI应用普及,推理需求来自各行各业、各种规模的企业。

实时性强:很多场景如智能客服、内容生成要求低延迟响应。

波动性大:流量高峰与低谷差异显著,如电商大促期间AI推荐系统的负载会激增。

这些特点正好契合PPIO的商业模式。其分布式网络可以就近提供算力,满足低延迟要求;共享经济模式则能灵活应对流量波动,避免资源闲置。招股书显示,PPIO的日均token消耗量从2024年12月的271亿激增至2025年5月的1,419亿,五个月内增长424%,充分体现了AI推理需求的爆发性。

姚欣在采访中预测:"未来三年,AI大模型推理成本或将下降1000倍以上。在计算资源成本高昂而需求暴增的市场格局下,分布式算力将成为引领下一轮发展的重要推动力。"这一判断揭示了PPIO长期战略的方向——做AI时代的"算力调节器"。

4.

PPIO财务怎么样?

课代表总结:

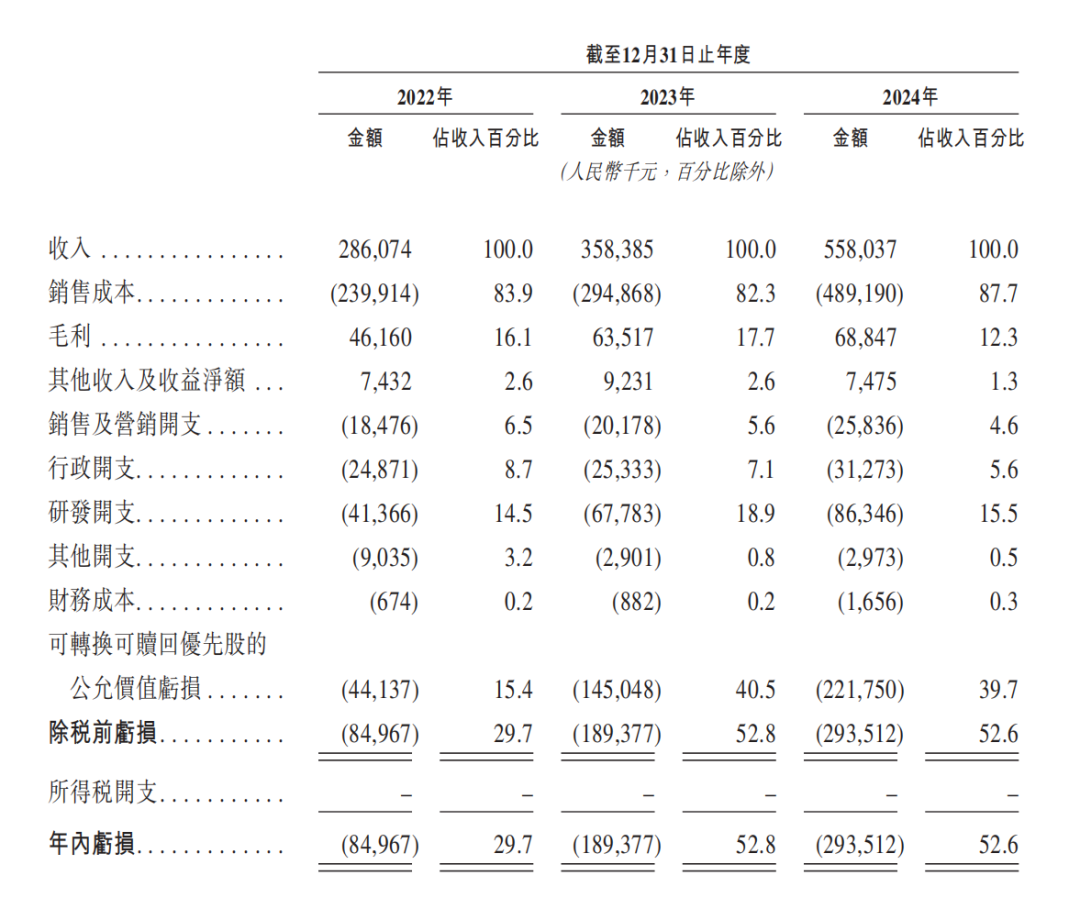

2022年:2.86亿元人民币;

2023年:3.58亿元人民币;

2024年:5.58亿元人民币

可能看招股说明书这个截图不清晰,让我们朋友简单设计了一下。

烧钱,在云计算行业里面早期发展非常正常的现象,最主要看能不能建立属于自己的护城河。虽然有点亏损,但是姚欣募资能力是目前行业里面创业者里面最强的,所以也不用担心公司现金流财务相关问题。

PPIO值得投吗?

看好的理由

1. 赛道确实不错:边缘计算+算力调度,确实是个高增长赛道,特别是现在大模型这么火。

2. 模式有创新性:轻资产整合模式确实比传统重资产模式灵活,成本结构更优。

3. 团队有经验:姚欣在CDN和视频分发领域的经验,对做边缘计算确实有帮助。

4. 财务数据向好:虽然还在亏钱,但收入增长加速,单客户价值在提升。

担心的地方

1. 竞争太激烈:云计算巨头们资源雄厚,PPIO要在夹缝中生存不容易。

2. 客户集中度高:前5大客户占收入89.5%,风险比较集中。

3. 盈利时间不确定:现在烧钱的速度不慢,什么时候能盈利还不好说。

4. 技术门槛:算力调度看起来简单,但做好很难,需要持续的技术投入。

估值合理吗?

对比一下国外同类公司:

- Fastly

(边缘云服务):市值约30亿美元,收入4亿美元,P/S约7.5倍 - Cloudflare

(边缘计算+安全):市值约280亿美元,收入13亿美元,P/S约21倍

如果给PPIO 8-12倍P/S估值,基于2024年5.58亿人民币收入,估值区间大概在45-67亿人民币。考虑到增长速度和市场前景,这个估值倒也正常。

——本文不构成任何投资建议。

6.

结语

作为 PPIO 的老朋友,我们将持续关注 PPIO 的每一个重要节点,也衷心期待未来有更多优秀的边缘计算企业走向资本舞台,在产业链的关键位置上绽放光彩。

感谢 PPIO 这些年来对社区生态的陪伴与支持,无论是全球边缘计算大会的精彩分享,还是一次次技术交流中的真诚共创,都让我们看到了国产算力平台的韧性与潜力。

我们始终相信,技术的力量不止存在于中心,更在于千行百业的边缘落地。

相信边缘的力量,未来可期,我们第十一届全球边缘计算大会上见!

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊