2025年中国聚丙烯行业产业链图谱、进出口及发展趋势分析:聚丙烯生产企业积极扩产,行业自给率逐年提升[图]

- 2025-07-24 09:00:00

行业概况

聚丙烯(PP)是由丙烯单体通过加聚反应制成的热塑性聚合物,通常呈白色蜡状固体,无毒、无味,外观透明且质地轻盈。从产业链看,其上游主要为丙烯等原材料;中游为聚丙烯生产与供应;下游为应用领域,其具有轻巧、耐磨损、抗菌性和易染色等特性,并且能够抵抗多种有机溶剂和酸碱腐蚀,因而被广泛用于生产注塑制品、编制制品、纤维、BOPP薄膜(双向拉伸聚丙烯薄膜)等产品,终端应用涉及包装、汽车、家电、日用品、服装等行业。

生产端

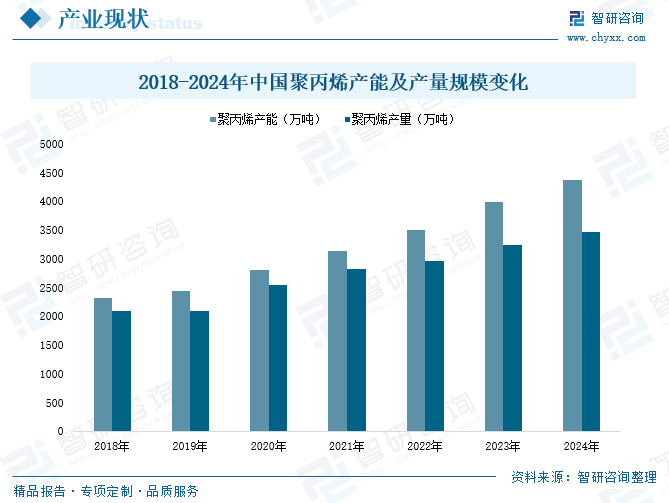

近年来,为了满足下游市场发展需要,我国聚丙烯生产企业积极扩产,使得行业处在持续的扩能当中,产能不断扩张,由2018年的2317万吨上升至2024年的4369万吨,占全球聚丙烯总产能36.98%。而随着国内新增产能持续释放,我国聚丙烯生产规模也保持日益增长态势,据统计,2024年全国聚丙烯产量已达到3792万吨,同比增长6.6%。整体来看,目前我国聚丙烯自给率逐年提升,行业自给率已达到90%及以上。

相关报告:智研咨询发布的《中国聚丙烯行业市场全景调研及投资前景研判报告》

进出口

从进出口市场看,随着国内聚丙烯产能扩张,行业产品进口依存度略有下降。据统计,2024年,我国聚丙烯行业进口量为367万吨,同比下降10.8%;出口量大幅增加至241万吨,同比增长83.7%;行业进口依存度已降至3.2%。未来几年,随着聚丙烯产能进一步增加,国内聚丙烯进口量有望进一步下降,我国也有望从净进口国转变为净出口国。

消费端

从下游应用消费市场来看,我国聚丙烯下游消费市场以注塑制品、编织制品和纤维为主,这三个应用领域消费之和占全国聚丙烯总消费量的比例达80%以上。其中,注塑是聚丙烯最大的应用领域,主要用于汽车、家电、医疗、日用品等终端领域;拉丝是聚丙烯的第二大应用领域,聚丙烯通过拉丝工艺制成扁丝,并进一步制作成编织袋等塑料编织物,用于合成树脂、水泥、化肥等工业品和农产品包装;纤维是聚丙烯的第三大应用领域,主要用于防护口罩和医用防护服等医疗穿戴用品。聚丙烯的其他应用包括BOPP薄膜、CPP薄膜、管材、吹塑件等。

近年来,在注塑制品、编织制品和纤维等下游消费市场推动下,我国聚丙烯市场应用需求不断释放,行业表观消费量呈现逐年递增态势,2024年达到3599万吨,同比增长2.4%。整体来看,我国聚丙烯产量始终低于表观消费量,存在一部分缺口需要依靠进口来补足。不过,随着我国聚丙烯供给能力不断提升,其对外依存度呈现下滑趋势,2024年已降至3.2%,处于较低水平。

企业格局

我国聚丙烯行业市场集中度相对较低,参与者众多,主要由国有炼化巨头和民营企业构成。其中,中国石化、中国石油、国家能源集团是国内最大的3家聚丙烯生产企业,分别占全国总产能的21%、10%和5%。近年来,中景石化、东华能源、浙江石化等民营企业迅速崛起,产能规模不断扩大,已成为我国重要的聚丙烯生产企业。

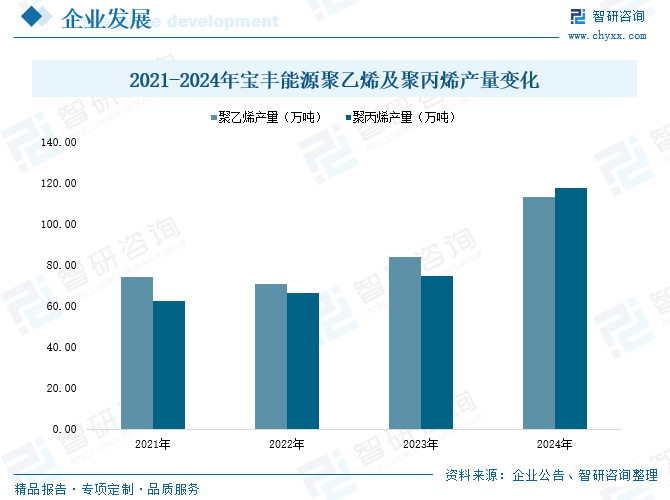

宁夏宝丰能源集团股份有限公司成立于2005年11月2日,2019年5月16日在上海证券交易所主板成功上市,股票简称“宝丰能源”。宝丰能源主营业务是以煤替代石油生产高端化工产品,具体包括:(1)煤制烯烃,即以煤、焦炉气为原料生产甲醇,再以甲醇为原料生产聚乙烯、聚丙烯;(2)焦化,即将原煤洗选为精煤,再用精煤进行炼焦生产焦炭;(3)精细化工,以煤制烯烃、炼焦业务的副产品生产MTBE、纯苯、工业茶、改质沥青、蒽油等精细化工产品。数据显示,在煤制烯烃方面,宝丰能源已是国内煤制烯烃行业的龙头企业之一,2024年公司主要产品聚乙烯及聚丙烯产量分别为113.3万吨、117.34万吨,同比变化率分别为34.95%、56.71%。

东华能源股份有限公司成立于1996年,2008年在深圳交易所上市,股票简称“东华能源”。东华能源致力于成为全球领先的绿色能源与新材料综合服务商,业务涵盖液化石油气(LPG)国际贸易、聚丙烯高性能材料生产、高品质低成本碳纤维制造、氢能综合利用等领域,并依托公司自有船舶,提供物流服务。目前,东华能源PDH产能及PP产能已位居国内前列,可将LPG转化为高附加值的聚丙烯产品,广泛应用于家电、汽车、日用品、包装、医疗等领域,销往华南、华东等地及出口。数据显示,2024年东华能源聚丙烯销售收入为150.63亿元,同比增长22.31%。

发展趋势

1、产能持续扩张,供应压力加剧

2025年,中国聚丙烯行业进入新一轮产能扩张周期,预计新增产能超587万吨/年,总产能突破5723万吨/年。然而,需求增速仅为3.6%,远低于供应增速,导致供需矛盾加剧。产能扩张以大炼化和PDH路线为主,西北地区依托煤化工成本优势维持高产能占比,但环保政策趋严和原料成本上升可能限制其扩张。随着新增产能释放,行业开工率预计降至70%左右,产能利用率持续走低。企业面临低利润与高库存双重压力,部分落后装置可能因经济性不足而淘汰,行业洗牌加速。

2、产业高端化与国产替代加速

国内聚丙烯行业正加速向高端化转型,茂金属聚丙烯、高抗冲共聚PP等高端产品需求年复合增长率超10%。尽管国产高端料自给率已提升至45%,但部分高端牌号仍依赖进口。国内企业通过技术升级逐步渗透高端领域,如金发科技实现保险杠、电池壳体专用料的国产替代,成本较进口产品低15%-20%。随着研发投入增加,国内企业在催化剂技术、溶液法工艺等领域取得突破,高端产品竞争力逐步提升,国产替代空间广阔。

3、绿色化与循环经济模式探索

环保政策趋严推动聚丙烯行业向绿色化发展,企业积极探索循环经济模式。化学回收技术可将废弃聚丙烯转化为再生原料,降低对原生资源的依赖。例如,金发科技化学回收线可将废旧餐盒再生为食品级PP颗粒,成本较原生料低18%。此外,生物基聚丙烯研发取得进展,中科院宁波材料所研发的第三代生物基聚丙烯单体收率提升至92%,中石化计划2025年在海南建设20万吨装置。绿色包装领域对可降解PP的需求增加,食品级PP替代PVC趋势加速,推动行业可持续发展。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国聚丙烯行业市场全景调研及投资前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

扫码添加微信

扫码添加微信

- 点赞 (0)

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊