台积电Q2财报亮眼,毛利率58.6% 超预期

- 2025-07-18 10:00:00

7 月 17 日,台湾积体电路制造股份有限公司(以下简称 “台积电”)公布 2025 年第二季度财务报告,多项财务指标表现亮眼,创历史新高,且得益于人工智能(AI)和高效能运算(HPC)相关需求的持续强劲,公司对第三季度业绩同样持乐观预期。

二季度财务数据全面增长

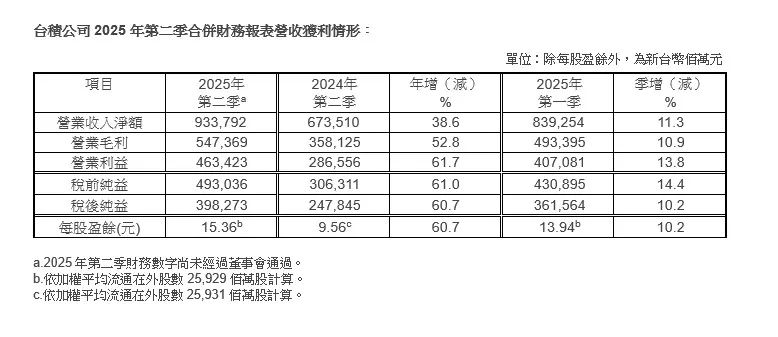

财报显示,台积电 2025 年第二季度合并营收约新台币 9337.9 千万元,税后纯益约新台币 3982.7 千万元,每股盈余为新台币 15.36 元(折合美国存托凭证每单位为 2.47 美元)。

从同比数据来看,2025 年第二季度营收较去年同期增加 38.6%,税后纯益和每股盈余均增加 60.7%;从环比数据来看,营收较前一季度增加 11.3%,税后纯益增加 10.2%。以上财务数字均为合并财务报表数字,且依照金管会认可的国际财务报导准则(TIFRS)编制。

若以美元计算,该季度营收为 300.7 亿,同比增加 44.4%,环比增加 17.8%。同时,第二季度毛利率为 58.6%,营业利益率为 49.6%,税后纯益率为 42.7%。

先进工艺贡献显著

在工艺出货方面,3 纳米工艺出货占台积电 2025 年第二季度晶圆销售金额的 24%,5 纳米工艺出货占 36%,7 纳米工艺出货占 14%。总体而言,先进工艺(包含 7 纳米及更先进工艺)的营收达到全季晶圆销售金额的 74%,成为公司营收的重要支柱。

台积电财务长暨发言人黄仁昭资深副总经理表示:“台积公司 2025 年第二季的业绩受惠于持续强劲的人工智能和高效能运算相关需求,进入 2025 年第三季,市场对我们先进工艺技术的强大需求,将继续支持台积公司的业绩表现。”

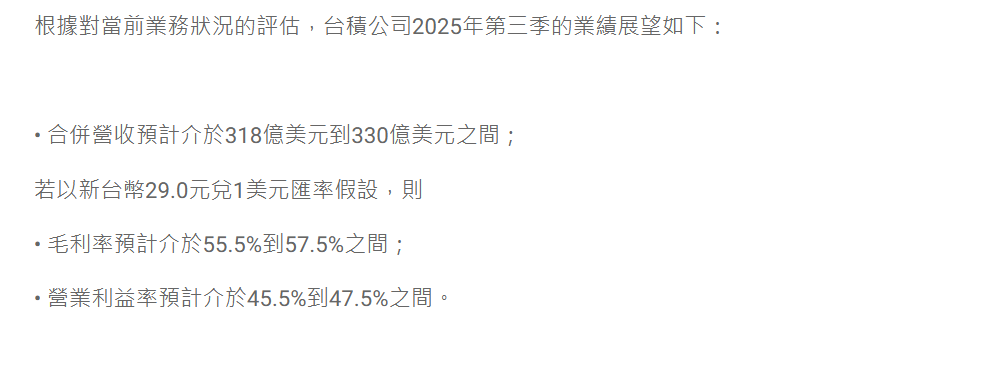

根据对当前业务状况的评估,台积电对 2025 年第三季度业绩作出如下展望:合并营收预计介于 318 亿美元到 330 亿美元之间;若以新台币 29.0 元兑 1 美元汇率假设,毛利率预计介于 55.5% 到 57.5% 之间,营业利益率预计介于 45.5% 到 47.5% 之间。

技术进展与潜在挑战并存

作为全球最大的芯片代工制造商,台积电的主要客户包括芯片巨头英伟达和 iPhone 生产商苹果公司。受益于 AI 芯片需求的持续增长,其业绩表现远超行业平均水平。有研究预测,晶圆代工行业今年的整体收入可能达到 17% 至 18%,而台积电凭借市场领先地位,销售额很可能增长近 30%。目前,台积电在美股市值约 1.23 万亿美元,已跻身全球市值最高的十大企业之一。

在先进工艺技术方面,台积电表现突出。KeyBanc Capital Markets 的分析师报告显示,台积电 2nm 工艺(N2 工艺)当前良率约为 65%,预计技术成熟后可达到 75%,显著高于三星电子 SF2 工艺约 40% 的良率,也优于英特尔 18A 工艺当前 55% 的良率。更高的良率意味着更高的生产效率与更低的制造成本,这也使得英伟达、苹果、高通等企业已锁定几乎全部台积电 2nm 工艺工艺订单。

不过,台积电在技术发展上也面临一定挑战。有报道称,由于技术挫折,其 CoPoS 封装技术的量产时间可能从原计划的 2027 年推迟至 2029-2030 年,这一延迟可能促使英伟达调整相关产品的设计架构。此外,台积电还面临外部环境的不确定性,如美国的贸易政策、新台币升值以及全球宏观形势可能导致智能手机和 PC 客户订单减少等潜在不利因素。

尽管存在挑战,但在 AI 芯片需求的强劲推动下,台积电目前仍保持着良好的发展态势,其业绩表现对全球半导体行业具有重要影响。

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊