“面板三哥”二闯A股,手握270亿现金为何还要募资10亿还债?

- 2025-07-20 12:37:13

曾折戟创业板的惠科股份携85亿元募资计划再战深交所主板。

这家全球TV面板出货量第三的企业,近三年业绩上演“过山车”:从2022年巨亏21亿到2024年盈利37亿,毛利率却难返41%的巅峰。

在半导体显示面板行业经历惊心动魄的“过山车”周期后,曾折戟创业板的惠科股份有限公司(以下简称“惠科股份”)再次冲刺资本市场。

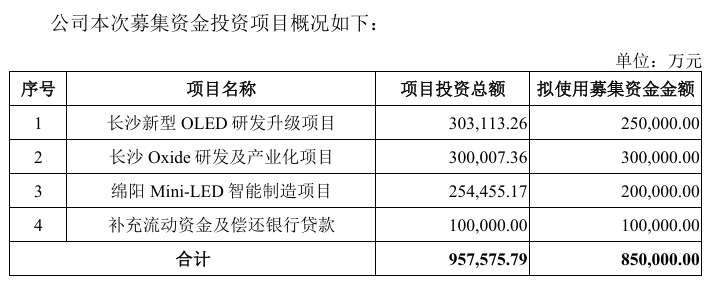

2025年6月30日,惠科股份向深交所主板递交招股书并获受理,拟募资金额达85亿元,成为A股市场上半年第二大IPO。

这并非惠科股份首次尝试上市,公司曾于2022年6月首次闯关创业板,拟募资金额95亿元,但在经历一轮问询后,于2023年8月撤回申请。

招股书显示,公司手握270亿现金却仍要募资10亿还贷,68.78%的负债率远超行业均值。

更引人关注的是,其研发费用率三年连降至3.5%,不足京东方、深天马的一半。

在小米、三星等巨头加持下,这场IPO能否助其突破"重资产、高负债、低研发"的行业魔咒,成为检验中国面板产业高质量发展的试金石。

惠科股份的成长之路

惠科股份的成长之路

惠科股份有限公司成立于2001年,由王智勇先生创立。王智勇先生于1970年出生于重庆,在中山大学获得EMBA硕士学位。

2001年,31岁的王智勇开始自主创业,与他人共同创办了惠科电子有限公司,次年当选董事长兼总经理。

惠科股份从华强北起步,早期专注于IT设备领域,并与三星等国际品牌建立了合作关系。

2008年,惠科逆势增长,成为深圳市百强企业。

2011年至2016年,惠科股份战略转型,正式进军显示面板行业,并逐步建立了自有品牌HKC显示器。

在融资方面,惠科股份在2020年12月21日完成了一笔A轮融资,金额为20.3亿人民币,投资方包括渝富资本和深创投等。

公司在发展过程中,积极与地方国资合作,通过合资成立项目公司的方式进行扩张,这种“政府合作”模式在助力公司扩张的同时,也带来了较高的负债。

惠科股份的上市之路并非一帆风顺。公司曾于2022年6月首次闯关创业板,拟募资金额高达95亿元,是当时创业板最大的拟IPO项目之一。

然而,在经历业绩“过山车”后,惠科股份于2023年8月主动撤回上市申请,首次IPO折戟。

2024年2月,惠科股份重新进入IPO辅导阶段,并于2025年6月30日再次向深交所主板递交招股书,拟募资85亿元。

此次IPO的募资用途中,有10亿元将用于补充流动资金及偿还银行贷款,这在公司货币资金高达近270亿元的情况下,引发了市场对其资金饥渴的关注。

惠科股份的控股股东为深圳惠科投资控股有限公司,持股比例为48.53%。公司实际控制人为王智勇,他通过深圳惠科投资控股有限公司及深圳惠同企业管理合伙企业(有限合伙)等方式,享有公司58.24%股份对应的表决权。

在与地方国资的合作中,惠科股份存在待收购股权、已收购尚未支付的股权转让款和附有收购义务的少数股权,截至2024年末合计129.27亿元,这部分也构成了公司的潜在财务负担。

惠科股份的业务与财务解析

惠科股份的业务与财务解析

惠科股份是一家专注于半导体显示领域的科技公司,主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售。

其主要产品涵盖多种尺寸和类型的TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等显示场景。

公司已与三星、LG、小米、海信、TCL、海尔、联想惠普、戴尔、宏碁、VESTEL、创维、长虹、冠捷、微星科技等知名品牌建立了长期合作关系。

报告期内(2022年-2024年),三星、LG、TCL、海信等客户一直位列公司前五大客户。

值得注意的是,小米集团在2024年再次成为公司重要客户,贡献营收17.58亿元,占当年营收的4.36%,主要得益于小米集团对公司大尺寸TV面板及显示器面板采购量的增加。

在市场份额方面,根据群智咨询数据显示,2024年度,惠科股份在电视面板出货面积、显示器面板出货面积、智能手机面板出货面积方面分别位列全球第三名、第四名、第三名。尤其在85英寸LCD电视面板出货面积方面,公司排名全球第一。

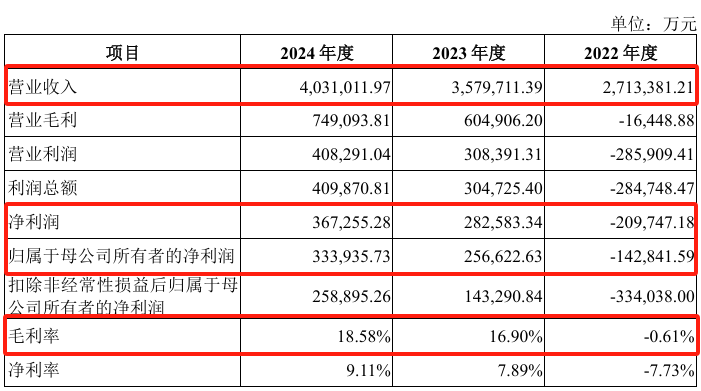

财务数据显示,惠科股份在报告期内(2022年-2024年)的业绩波动较大。营业收入分别为271.34亿元、357.97亿元和403.10亿元,呈现逐年增长的趋势。

然而,净利润和归母净利润则经历了从亏损到盈利的剧烈波动。2022年,公司净利润为-20.97亿元,归母净利润为-14.28亿元;2023年,净利润回升至28.26亿元,归母净利润为25.66亿元;2024年,净利润进一步增长至36.73亿元,归母净利润达到33.39亿元。

这种业绩的剧烈波动,反映了半导体显示面板行业固有的周期性特征。

毛利率方面,惠科股份在2021年综合毛利率为37.62%,其中半导体显示面板毛利率高达41.41%。

然而,受行业周期下行影响,2022年公司综合毛利亏损1.64亿元,综合毛利率降至-0.61%,半导体显示面板毛利率更是低至-6.46%,其中TV面板产品毛利率为-15.07%。

尽管2024年公司毛利率回升至18.58%,但与2021年的“巅峰”时期仍有较大差距。

报告期各期末,公司合并口径资产负债率分别为69.10%、69.47%和68.78%,远高于同期行业可比公司51.70%、51.75%和52.77%的均值。

同时,公司的流动比率和速动比率也低于行业均值,显示出其偿债压力较大。

研发投入方面,惠科股份的研发费用率在报告期内持续下滑,与同行业可比公司研发费用率逐步上升的趋势相悖。

2022年-2024年,惠科股份的研发费用率分别为5.27%、3.69%和3.50%,而同期行业可比公司研发费用率均值分别为4.89%、5.31%和5.50%。

与行业龙头京东方(6.22%、6.49%、6.62%)和深天马(8.69%、9.49%、9.69%)相比,惠科股份的研发投入强度明显不足。

公司对此解释称,主要系营业收入持续增长,研发费用增速不及营业收入增长所致,并认为其研发投入规模与公司当前所处发展阶段相匹配。

半导体显示行业展望

半导体显示行业展望

半导体显示行业是一个技术密集型和资本密集型产业,其发展与全球经济周期、消费电子市场需求以及技术创新密切相关。

近年来,随着5G、人工智能、物联网等新技术的快速发展,显示技术在各个领域的应用不断拓展,为行业带来了新的增长机遇。然而,行业也面临着产能过剩、价格波动、技术迭代加速等挑战。

全球半导体显示面板行业的主要参与者包括京东方(BOE)、TCL华星(CSOT)、LGD、三星显示(Samsung Display)、群创光电(Innolux)、友达光电(AUO)以及惠科股份(HKC)等。

京东方和TCL华星作为中国大陆的龙头企业,在LCD面板领域占据主导地位,并在OLED等新型显示技术方面持续投入。

LGD和三星显示则在OLED技术方面具有领先优势,尤其在中小尺寸OLED面板市场占据重要份额。

群创光电和友达光电作为中国台湾的面板厂商,在特定细分市场具有竞争力。

京东方作为全球最大的显示面板制造商之一,其市值通常较高,反映了其在LCD领域的规模优势和在新型显示领域的布局。三星显示和LGD则凭借其在OLED技术上的领先地位,在高端显示市场拥有较高的议价能力和估值。

从行业发展趋势来看,半导体显示行业仍然具有增长空间,但增长模式正在发生变化。

传统的LCD市场已趋于饱和,竞争激烈,利润空间受挤压。

未来的增长点将主要集中在新型显示技术,如OLED、Mini/Micro LED、柔性显示、透明显示等。这些技术在画质、功耗、形态等方面具有显著优势,将广泛应用于高端电视、智能手机、可穿戴设备、车载显示、AR/VR等新兴领域。

对于惠科股份而言,其在TV面板和IT面板领域已具备一定的市场份额和规模优势,尤其在85英寸LCD电视面板市场占据领先地位。

然而,公司在新型显示技术,特别是OLED领域的研发投入相对不足,这可能影响其在未来市场竞争中的地位。

此外,公司较高的负债率和对地方国资的依赖,也对其未来的发展构成挑战。

AI PC产业研究报告

为帮助PC领域硬件层、软件层、模型层及终端层各类玩家更清晰地了解AI PC行业的发展现状及未来发展趋势,半导体产业纵横筹备撰写《AI PC产业研究报告》。现征集AI PC产业链各类厂商案例,该报告将通过半导体产业纵横全媒体矩阵发布,参与的案例可获得丰富的宣发支持和曝光机会。本次案例征集自即日起,报告预计7月发布,欢迎相关企业积极参与探讨!有意者联系我方商务:

* 微信号1: icviews2

* 微信号2: Joy8432211

扫码添加微信

扫码添加微信

- 点赞 0

-

分享

微信扫一扫

-

加入群聊

扫码加入群聊